400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

【咨询热线】010-63858100/400-1050-986

【24小时咨询】13701248356

【交付方式】EMS/E-MAIL

【报告格式】WORD 版+PDF 格式 精美装订印刷版

【订购电邮】zqxgj2009@163.com

【企业网址】www.gtdcbgw.com , www.bjzjqx.com , www.chinabgw.net

1741283285

1741283285

特种导体行业市场占有率认证报告(2024)-专精特新“小巨人”&单项冠军申报

2024-2029年全球与中国特种导体行业全产业深度分析及投资战略可行性评估预测报告

(1)全球特种导体市场发展现状:导体具有传输电能、传递信息和实现电磁能量转换的功能,是电气化、信息化社会中必要的配套产品。导体结构包括形状、截面、组成、材质等,取决于产品的功能与应用要求。圆形导体结构有圆单线、圆绞线、紧压型绞线、中空圆绞线。异形导体结构有扇形、瓦形、扁平型、异型,还有同轴电缆外导体和波导管以及非金属导体结构。

特种导体是在普通导体基础上发展起来的一系列具有独特性能和特殊结构的产品。相对于量大面广的中低端普通导体产品,特种导体采用新材料、新结构、新工艺或新设计,具有技术含量高、适用条件严格、附加值高等特点,最初主要应用于军事工业领域。随着现代社会向电气化、自动化、信息化和网络化方向发展,航空航天、通信、医疗、消费电子等领域对应用材料提出了更高的性能要求,特种导体也由早期的军工用途,迅速拓展到上述领域。特种导体市场逐渐向更细的专业化方向发展,相应的研究和开发也随着下游产品的快速增长和更新迭代得到了迅猛发展。

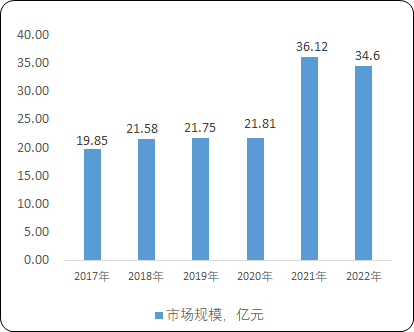

镀银导体作为特种导体中的代表产品近年来保持市场规模增长,根据中金企信统计数据,全球镀银导体市场规模由2017年的19.85亿元增长至2022年的34.69亿元,增长率达到74.8%。

2017-2022年全球镀银导体市场规模现状分析

数据整理:中金企信国际咨询

(2)中国特种导体市场发展现状:中国导体产业起步较晚,建国初期,中国导体制造技术落后,制造装备陈旧,改革开放前,铜作为战略资源被控制使用,民用建筑中所用导体几乎全部由物理性能存在明显缺陷的纯铝制成。改革开放以来,中国在导体生产和科研方面进行了大量工作,随着国内装备制造业快速发展和生产工艺持续改进,中国导体产业步入高速发展期。2011年,中国导体产业规模首次超过美国,成为全球第一大市场。随后,随着中国导体产业进一步快速发展,行业逐渐步入成熟阶段。

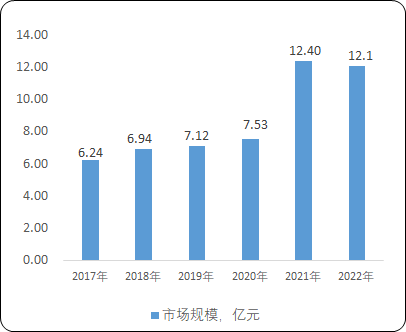

20世纪90年代,特种导体企业逐步从先进工业国家引进了生产特种导体的整套技术和设备,从原辅材料、生产设备到成品的检测设备,特种导体生产能力和技术水平逐步进入世界先进行列。进入21世纪,随着国内航空航天、家电工业、电子信息、通信行业的高速发展,特种导体生产企业在近几年迅速扩大生产规模,新的企业不断产生,新的特种导体格局在中国基本形成,行业内涌现出一批规模较大、技术实力雄厚的企业,逐步成长为行业的领头羊。近年来,随着中国导体行业结构调整的持续深入,导体生产企业之间洗牌整合步伐加快,行业集中度将逐步提升。中国镀银导体市场规模由2017年的6.24亿元增长至2022年的12.06亿元,增长率93.3%。

2017-2022年中国镀银导体市场规模现状分析

数据整理:中金企信国际咨询

2、下游市场运行现状:特种导体下游应用领域广泛,公司产品主要应用于军工、航空航天、5G通信、数据中心、医疗器械、新能源汽车和电子消费品等场景及领域。随着下游产业的不断升级迭代,终端应用产品向集成化、功能化、微型化等方向发展,特种导体应用市场发展提速。

(1)军工、航空航天市场:航空航天用特种导体包括飞机、卫星、火箭和其他飞行器上用的低频用特种导体、射频同轴用特种导体、高速数据传输用特种导体等。近年来,中国航空航天市场快速增长,军用航空领域的主力机型取得突破并列装;民用航空领域C919订单已超过1,000架,各型无人机也得到快速发展。随着中国航空航天事业的飞速发展,飞机、卫星、飞船等飞行器数量的增加以及机载电子设备的剧增,航空用特种导体用量也迅速增加,将带动特种导体产业的新一轮增长。

①国防支出预算适度稳定增长:《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出,要“加快国防和军队现代化,实现富国和强军相统一”。根据国家财政部数据,国防预算从2010年的4,265亿元增长至2022年的14,504亿元,2023年国防支出预算为15,537亿元,同比增长7.12%。不断增长的国防费用为军工行业的持续发展提供了基础。

②航空航天、卫星制造业快速发展:航空制造业是高端装备业的代表,其技术水平和生产能力能够体现出一个国家制造业的实力。在全球航天战略部署的新形势下,中国积极投入“航天强国”建设中,商业航天在近几年得到快速成长并初具规模。根据中金企信统计数据,2022年中国商业航天的市场规模将突破1.5万亿元,同比增长24.9%,相较于2020年预计有54.64%的增幅,步入黄金发展期。从市场规模看,中国商业航天产业已经初具规模,并且迈入产业发展的快车道。从应用场景看,虽然商业航天仍处于产业发展的初级阶段,但发展空间及潜力极大,这种发展潜能吸引了资本的持续投入。

(2)数据通信市场:在数据通信领域,特种导体主要用于5G基站和数据中心内部交换机、服务器等网络设备之间的高速互联,实现高速数据传输。随着国家对新基建投入的逐步加大,5G基站、数据中心建设提速,将进一步加速特种导体行业发展。

①5G移动通信已进入大规模商用阶段:2019年6月,工信部向中国电信、中国移动、中国联通、中国广电发放了5G商用牌照,5G正式进入商用化阶段。根据工信部数据,截至2022年末,中国已建成5G基站231.2万个,2022年新建5G基站88.7万个。根据工信部发布的《5G应用“扬帆”行动计划(2021~2023年)》,计划要求到2023年,每万人拥有5G基站数超过18个,按照14亿人计算,中国要在2023年底要完成252万5G基站的建设。

②流量爆发式增长推动数据中心建设:近年来,随着云计算、物联网、AR/VR等技术的发展,大数据流量的应用场景不断涌现,带动全球数据流量高速增长,社会活动的线上化进程加速,进一步加快了数据流量的增长。随着全球数据流量的爆发式增长,全球数据中心的总容量快速增长,云计算和互联公司将建设的重心放在运算、处理能力、能效水平上更具优势的超大型数据中心。数据中心的大型化使得数据中心内部的数据流量大增,带宽能力的提升需要交换机等核心设备的再升级。根据中金企信统计数据,2022年全球数据中心市场规模为746.5亿美元,同比增长9.9%;2022年中国数据中心市场规模为1900.7亿元,同比增长26.7%。

(3)消费电子市场:消费类特种导体终端应用领域包括家用电器、计算机、智能化办公、工业控制设备、汽车电子、数据服务器及新能源科技等,快速发展的智慧医疗、机器人等产业也是消费电子特种导体应用的持续延伸领域。下游应用领域广泛并不断延伸扩展,使消费电子特种导体市场需求较为稳定并保持增长。

1、新产品形态推动消费电子行业发展:随着5G、物联网、人工智能、虚拟现实、新型显示等新兴技术与消费电子产品融合,加速消费电子产品更新换代,新的产品形态推动消费电子行业保持增长态势,根据中金企信统计数据,2022年全球消费电子市场规模将达到10,850亿美元,同比延续正增长。预计2022-2025年间,全球消费电子市场规模有望从10,850亿美元稳健增长至11,600亿美元,期间年复合增长率为2.25%,整体维持稳健发展态势。

2、中国消费电子市场规模进一步上升:全球主要电子生产和代工企业在中国设立制造基地和研发中心,中国已成为全球领先的消费电子产品前沿市场。随着中国居民消费水平的不断提升,消费电子产品市场需求持续增长,根据中金企信统计数据,2014年,中国消费电子市场规模为2,375亿美元;2019年增长至2,676亿美元;2021年中国消费电子规模达到2,739亿美元,同比增长4.72%,市场规模进一步提升。中国消费电子行业体量庞大,随着技术进步、产业创新,行业仍有一定的增长空间。根据预测数据,2027年,中国消费电子行业市场规模将上升至2,760亿美元。

3、中国成为全球工业机器人最大市场:机器人用特种导体应用均为运动场景,这对其导体结构提出了更高要求,研发方向以抗弯折、抗扭转、抗撞断力等物理机械特性为主。中国已经成为全球工业机器人最大市场,工业机器人作为实现自动化生产的终端设备,在制造升级中扮演着至关重要的角色。

随着中国智造升级的产业政策和下游行业的需求增长,预计到2025年中国制造业重点领域将全面实现智能化。根据中国电子学会数据,2021年中国工业机器人市场规模约为175亿美元,同比增长25.9%;2024年预计增长至230亿美元。

4、中国成为全球工业机器人最大市场:机器人用特种导体应用均为运动场景,这对其导体结构提出了更高要求,研发方向以抗弯折、抗扭转、抗撞断力等物理机械特性为主。中国已经成为全球工业机器人最大市场,工业机器人作为实现自动化生产的终端设备,在制造升级中扮演着至关重要的角色。随着中国智造升级的产业政策和下游行业的需求增长,预计到2025年中国制造业重点领域将全面实现智能化。根据中国电子学会数据,2021年中国工业机器人市场规模约为175亿美元,同比增长25.9%;2024年预计增长至230亿美元。

⑤中国汽车市场动力来自于新能源:汽车用特种导体为各种车载电器和电器间提供电能和信号,支持语音、视频、传感、智能驾驶,提供汽车充电或检修服务等。随着中国新能源汽车的放量和渗透率提升,为特种导体市场注入了新的发展动力。

根据中国汽车工业协会数据,2022年中国新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长99.10%和95.60%。其中,纯电动汽车销量536.5万辆,同比增长81.6%;插电式混动汽车销量151.8万辆,同比增长1.5倍。中国新能源汽车近两年来高速发展,连续8年位居全球第一。在政策和市场的双重作用下,2022年新能源汽车市场占有率25.6%,高于上年12.个百分点。

(3)行业技术发展趋势:中国新兴产业和国防科技的快速发展为特种导体行业打开了新的发展空间,同时为特种导体的创新发展提供了重要的支撑作用。新型高强度、高导电性能特种导体材料配方设计和制备技术成为行业内各大企业研发重点。特种导体性能朝着高强、高导、高可靠性的方向发展。

随着科技的进步、传统产业的转型升级、战略性新兴产业和高端制造业的大力发展,中国经济社会进一步向信息化、智能化、安全环保、低碳节能等方向发展,军工、新能源开发、工业机器人、航空航天、可再生能源等领域的快速发展对特种导体的应用提出了更高要求,也为特种导体的发展提供了新的历史机遇。目前,先进特种导体已广泛用于电子信息产业超大规模集成电路引线框架,国防装备的电子对抗、雷达、大功率微波管,高脉冲磁场导体材料,高速轨道交通用架空导线、大功率调频调速异步牵引电动机导条与端环,新能源汽车用电阻焊电极、电池材料、充电桩弹性材料,冶金工业用连铸机结晶器、电真空器件,电气工程用开关触桥和高强高导铜合金导线等新兴领域。

随着新兴产业对高端产品需求的增长,高端特种导体产品将获得更大的市场应用潜力。此外,为了进一步加强产业安全、经济安全和国防安全,中国对特种导体产品的国产化需求越来越强烈,国家产业政策明确提出在重大项目建设上将优先使用国内自主品牌产品,因此,在特种导体的需求领域、产业环境等方面,均十分有利于国内特种导体企业的发展。

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业认证&证明、产品认证&证明、资信&信用调查评估、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类认证及证明&资信&信用调查评估项目约13500+例(其中:资信&信用调查评估项目3900+例,市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的三方认证服务。

3)资信&信用数据市场评估报告-中金企信国际咨询致力于为各领域企业&机构等提供合作风险规避、投融资信用依据、合作伙伴审核&审查等根据不同需求、不同使用目的出具专业、权威、严谨的资信&信用报告。2020-2022年中金企信国际咨询已累计完成各类资信&信用调查评估报告3900+例,涉及各类企业&机构3000+家含世界500强企业、中国百强企业、银行&券商、高校&科研院所、各级政府机构、各类投资公司、各领域企业。

4)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

5)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

1、企业填写“企业信息反馈表”确认订购意向;

2、由我方出示合同样本,双方确认合同条款即可签署达成合作;

3、双方按照合同条款约定订购方按合同约定金额汇入我方账户;

4、我方确认订购方款项到账后以邮件与快递形式将材料与国家认可正规发票提供订购方(注:相关细节合同条款中有具体体现)