400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

政策发展环境:中国目前的能源消费结构以煤为主,根据国家统计局发布的《十八大以来我国能源发展状况》,从能源消费结构来看,2015年煤炭消费占比64%,石油消费占比18.1%,天然气消费占比5.9%。“重煤轻气”的能源结构导致了雾霾等严重的环境问题,已经损害了人民群众的生命健康安全,对于中国经济的长远发展也造成了不利影响。因此,大力推广天然气,对于达成节能减排、保护环境、实现可持续发展的目标具有重大意义。

2014年11月19日,国务院办公厅发布了《能源发展战略行动计划(2014-2020年)》,根据计划,中国将提高天然气消费比重,按照西气东输、北气南下、海气登陆的供气格局,要加快天然气管道及储气设施建设,到2020年,天然气主干管道里程达到12万公里以上,年产常规天然气达到1850亿立方米,天然气比重达到10%以上,城镇居民将基本用上天然气。

2017年1月19日,国家发改委发布《天然气发展“十三五”规划》,提出要以提高天然气在一次能源消费结构中的比重为发展目标,大力发展天然气产业,到2020年,使天然气占一次能源消费比重力争提高到10%左右,到2030年进一步提升到15%,逐步把天然气培育成主体能源之一。

2018年6月,国务院发布《打赢蓝天保卫战三年行动计划》提出:力争2020年天然气占能源消费总量比重达到10%。新增天然气量优先用于城镇居民和大气污染严重地区的生活和冬季取暖散煤替代,重点支持京津冀及周边地区和汾渭平原,实现“增气减煤”。2018年9月,中共中央、国务院《乡村振兴战略规划(2018-2022年)》提出,要构建农村现代能源体系,完善农村能源基础设施网络,推动供气设施向农村延伸。加快实施北方农村地区冬季清洁取暖,积极稳妥推进散煤替代。大力发展“互联网+”智慧能源,探索建设农村能源革命示范区。

2019年,生态环境部、发改委、工信部、住建部等联合印发《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》,2019年10月底前,“2+26”城市完成散煤替代524万户。其中,天津市36.3万户、河北省203.2万户、山西省39.7万户、山东省114.3万户、河南省130.7万户。

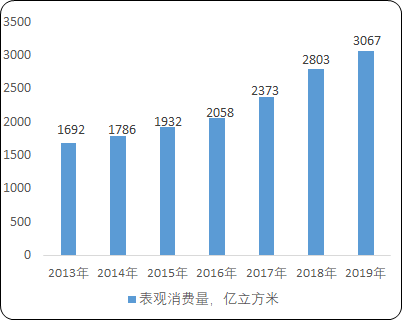

2012-2019年中国天然气表观消费量现状分析

数据统计:中金企信国际咨询

2000年以来,我国天然气能源产量和消费量持续增长,国家发改委数据显示,我国天然气表观消费量在2019年已达到3,067亿立方米。根据中国石化经济技术研究院发布的《2020中国能源化工产业发展报告》,中国已成为天然气消费大国,预计2020年我国天然气需求将达3,290亿立方米,同比增长8.8%,我国天然气用气需求平稳增长。

企业竞争现状:从同行业来看,目前,国内燃气表行业市场化程度很高,行业竞争较为激烈,据统计,传统膜式燃气表依然占据主要市场份额,数百家燃气表企业,从事智能燃气表的企业不过等6-70来家,而真正舍得投入和研究智能燃气计量的企业更少,其中,先锋电子、航天动力、金卡股份、积成电子、新天科技、重庆前卫克罗姆表业有限责任公司、重庆市山城燃气设备有限公司等骨干企业占据了国内智能燃气表行业50%以上的市场份额。

在智能燃气表行业,主要竞争者以行业发展初期进入的民营生产企业为主,规模普遍较小,因属新兴行业,智能燃气表行业整体基础相对薄弱,能提供集硬件设备、软件平台及完善的应用方案为一体的“城市燃气智能计量网络收费系统”等产品的生产厂商相对较少,因而在竞争上,不具备上述条件的企业依然以价格竞争为主。

市场现状:2019年,从智慧燃气的行业发展来看,国内天然气市场总体增长平稳,智能燃气表占燃气表总采购量的比例进一步扩大,其中物联网智能燃气表的增长较快,主要来自于该产品本身具备的技术特点,符合城市燃气运营商未来的发展需要,且该需求会在未来继续放大。

从同行业来看,IC卡智能燃气表的市场竞争惨烈,毛利率不断下降,物联网智能燃气表由于其对售前售中和售后的要求较高,主要是国内排行前列的厂家竞争为主,略好于IC卡智能燃气表。企业综合实力竞争态势明显,因此为了保持市场占有率,企业在软硬件、研发、营销、制造、质量和服务等方面需不断的投入和优化才能保持自己的核心竞争力。物联网对城市燃气客户的日常管理、应急抢修和经营决策无疑是有巨大帮助的,但是有别于IC卡智能燃气表的简单易用、成本优势和管理便捷性,更强大的功能往往带来了采购成本和管理要求的提高,智能燃气仪表供应商在售前售中和售后需投入更大的人力和成本,同时提供的软硬件系统除了满足客户的日常管理需要外,还增加了为客户创造非气业务创造价值的需求。因此,随着智慧燃气物联网的发展,小型的智能燃气仪表供应商的生存空间会逐渐被挤压,行业势必走向进一步的整合。

市场发展现状及前景:据中金企信国际咨询公布的《2020-2026年中国智能燃气表行业市场发展深度调查及投资战略可行性报告》统计数据显示:天然气的进一步普及、煤改气工程的政策催化,带动了燃气表的需求增长。阶梯计价、智慧城市、NB-IoT新技术的应用以及燃气运营商对天然气智慧化管理需求的提升为智能燃气表行业带来较大的发展机遇。

燃气表作为天然气基础设施的重要组成部分,市场需求主要来自两个方面:一是增量需求,主要受益于天然气消费量增长带来的城镇燃气市场扩容。随着我国天然气消费量创历史新高,天然气配套设施建设亦得到提速,根据国家发改委、能源局2017年7月联合发布的《中长期油气管网规划》,到2020年我国天然气管道里程达10.4万公里,对应2016-2020年均增速为10.20%,城镇天然气用气人口从2015年2.9亿人提高至2025年的5.5亿人。在天然气行业整体复苏的背景下,城镇燃气市场有望实现扩张,从而带动燃气表需求提升。

二是存量需求:①更新需求。根据国家政策规定,燃气表强制替换周期为10年,因此每年存在约10%保有量的存在更新需求;②迭代需求。当前我国燃气表行业正处于传统膜式燃气表向智能燃气表的转换阶段,智能燃气表行业处于IC卡智能燃气表向远传燃气表、物联网燃气表升级阶段,随着新技术应用带来的产品渗透,燃气表需求有望持续增加。

根据中国计量协会燃气委员会及华泰证券研究所发布数据,从燃气表需求的结构中来看,智能燃气表从2012年的933万台增长到了2018年的3,302万台,2018年智能燃气表市场占比达到了71.57%,较2017年61.97%提升9.6个百分点,表计智能化驱动需求提升明显。

随着中国“互联网+智慧能源”的发展,基于用户和市场需求,智慧燃气将是燃气行业的未来发展趋势,也是燃气企业提高综合运营水平、扩展经营范围、强化企业运营安全、提升客户满意度、增加企业经济效益的有效手段,将为城市能源系统带来深刻变革。未来,随着城市人口的增加和消费结构的升级,人们越来越注重环保和生活品质,燃气信息化管理将会呈现出广阔的应用前景。