400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)人造板概述:人造板工业是高效利用木材资源的重要产业,是实现林业可持续发展的重要手段。天然木材存在树节、虫眼、开裂等缺陷,而人造板不仅原料来源广泛、物理稳定性强,还克服了天然木材的各种缺陷,并且可作阻燃、防潮、防蛀、耐磨等各种功能性处理,能使劣质原料变成幅面宽阔的优质板材。同时,根据《木材工业实用大全纤维板卷》的数据,1立方米人造板可代替约3立方米的原木使用。

在当前世界可采森林资源日趋短缺的情况下,充分利用人工速生商品林及“木材采伐剩余物、制材剩余物、加工剩余物”(简称“三剩物”)、废旧木材、农作物秸秆、竹材等资源,发展人造板生产实现森林资源的高效综合利用,对保护生态环境、满足经济建设和社会发展对林产品的不同需求有着不可替代的作用。此外,OSB等新型人造板的广泛运用,有利于减少钢铁、水泥等碳排放高的建材的使用量,推动建材行业碳达峰。因此,现代人造板行业符合生态环境保护的可持续发展方向,符合国家“双碳”战略决策,得到了国家政策的大力支持。

中金企信国际咨询公布的《2023-2029年全球与中国人造板行业全产业深度分析及投资战略可行性评估预测报告》

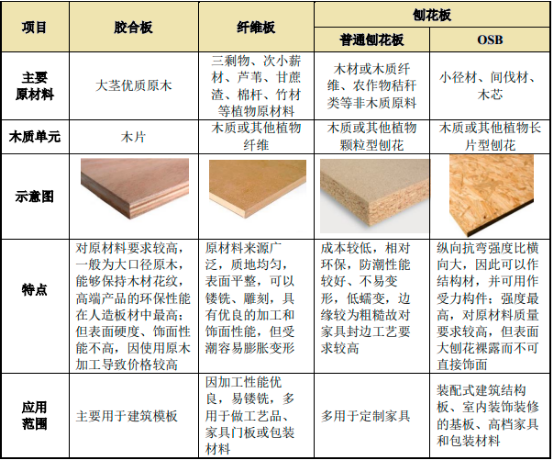

(2)人造板行业现状:人造板泛指利用原木或“三剩物”,以及竹材、农作物秸秆等非木材植物生产的各类木质或非木质人造板材。人造板主要包括胶合板、纤维板和刨花板(含OSB)三大类产品,其延伸产品和深加工产品达上百种,主要人造板产品的对比分析如下:

以前述人造板为基材,根据消费者的装饰美观需求或防潮防刮等功能需求,压贴各种饰面材料,即可形成各类装饰贴面板材。装饰贴面板材的基材决定了其理化性能,多样化的饰面材料进一步满足了消费者的多样化需求,拓宽了人造板在装饰装修、家具制造等领域的应用空间。其中,胶合板和定向刨花板存在饰面性能不高的特点,一般需要通过生产线对其上下表层进行细料铺装、热压,成为表面光滑平整、可饰性强的可饰面人造板材后即可进行饰面处理。

中金企信国际咨询公布的《胶合板市场专项调研及投资前景可行性预测报告(2023版)》

我国人造板工业的发展从无到有历经起步、新兴、发展、提速、繁荣及创新升级五大阶段。1949-1961起步期,1949年至1952年,我国合计生产胶合板产量4.5万立方米,1959年才开始生产纤维板。1961-1980新兴期1961年开始刨花板的生产,产品发展齐全;人造板总产量期间年均增长率为16.3%,1980年我国人造板总产量达到91.43万立方米。1981-1992发展期,经济转型加大引进国外先进的人造板制造装备,成立了500余家人造板国有企业,同时“科技兴林”战略的推动了人造板产业技术进步。1992年我国人造板总产量为428.90万立方米,年均涨幅为14.2%。1993-2000提速期,2000年人造板产量达到产量达2,001.66万立方米,年均涨幅高达65.3%。但伴随高增长是产业发展的膨胀及无序,合格率下降为40%后又有回升。

2001-2010繁荣期,城市化进程推动建筑行业、装修装饰行业、家具制造业发展促进人造板需求大幅提升。2003年《关于加快林业发展的决定》的出台推动林业行业发展,并且林板一体化趋势开始显现,中国人造板总产量首次超过美国,成为全球人造板生产第一大国,从而带动了人造板工业化生产及设备的技术进步与飞速发展。到2010年,我国人造板企业多达1万家,人造板产量超过1.5亿立方米,占到全球人造板产量的40%。2011-至今创新升级期,供给侧改革及环保要求等因素促进国内人造板行业落后产能淘汰,企业转型升级创新发展。人造板连续制造装备开始逐步实现国产化替代,拥有先进制造装备和工艺、符合环保要求的企业在竞争发展中占有优势。截至2021年末,全国共有人造板企业1.32万余家。

目前,我国的人造板工业处于高速发展的阶段,已发展成为以纤维板、刨花板、胶合板为主导产品,自主研发的国产技术装备替代进口设备,能够在满足国民经济发展和人民生活需要的同时兼顾国际市场需要的成熟工业。我国人造板生产、消费和国际贸易量连年位居世界首位,人造板企业已成为市场经济中最富活力、最具潜力、最具创造力的市场主体,在全球人造板产销格局中具有重大影响力,为国民经济可持续发展做出了重要贡献。

中金企信国际咨询公布的《全球与中国刨花板市场竞争格局分析及投资战略可行性评估预测报告(2023版)》

(3)人造板行业产能分析:我国人造板生产能力自2016年以来持续增长,于2021年开始总体呈现回落。2016年至2022年,我国胶合板、纤维板和刨花板生产能力情况具体如下:

2016-2022年胶合板、纤维板和刨花板产能分析

单位:万立方米

数据整理:中金企信国际咨询

根据中国林产工业协会统计数据,截至2022年底,全国保有胶合板类产品生产企业10,800余家,分布在28个省市区,总生产能力约2.08亿立方米/年。近年来,胶合板产业供给侧改革深入开展,“小散乱污”企业整顿持续推进,企业关停数量呈逐年上升趋势。截至2021年底,全国注销、吊销或停产胶合板类产品生产企业累计20,520余家。胶合板的生产能力自2021年以来开始呈现明显的下降趋势,是人造板生产能力降低的主要原因。

近年来,纤维板和刨花板的生产能力整体呈现上升趋势,其中,刨花板生产能力的增长态势最为显著。截至2022年底,全国295家刨花板生产企业总生产能力为4,148万立方米/年,同比增长6.5%;全国307家纤维板生产企业保有纤维板生产线344条,总生产能力为4,778万立方米/年,与上年相比有所下降,主要原因系随着刨花板在板式家具和定制家居领域应用的不断推广,纤维板在前述领域的应用部分被刨花板所取代,纤维板新增产能较刨花板降低所致。

中金企信国际咨询公布的《全球及中国纤维板行业专项深度调研及投资规划指导可行性预测报告(2023版)》

(4)人造板市场产量现状:近年来,我国胶合板、纤维板和刨花板类产品的产量整体均呈上升趋势。2021年度,我国人造板产量为33,673万立方米,同比增长8.27%。2012年至2021年,我国胶合板、纤维板和刨花板类产品产量情况具体如下:

2012-2021年胶合板、纤维板和刨花板类产品产量分析

单位:万立方米

数据整理:中金企信国际咨询

2021年,全国胶合板类产品产量为2.12亿立方米,占全部人造板产量的62.9%;全国生产纤维板类产品6,417万立方米,占全部人造板总产量的19.1%;全国刨花板类产品的产量为3,963万立方米,占全部人造板总产量的11.8%。刨花板类产品产量同比大幅增长32.01%,是推动我国人造板类产量增长的主要因素。

整体上,胶合板是我国人造板产品中生产能力和产量最大的板种,总量超过纤维板和刨花板数量之和。但近年来,随着纤维板、刨花板生产工艺、技术水平和性能的提升,市场需求旺盛,纤维板、尤其是刨花板的生产能力和产量与胶合板相比增长较快。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。