400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

K12教育类专用名词(kindergarten through twelfth grade),是学前教育至高中教育的缩写,现在普遍被用来代指基础教育。

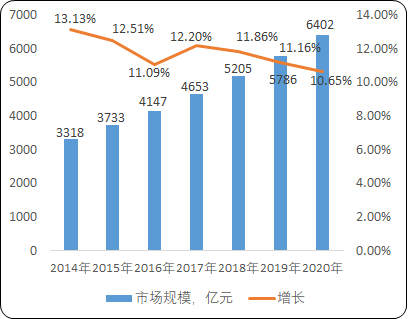

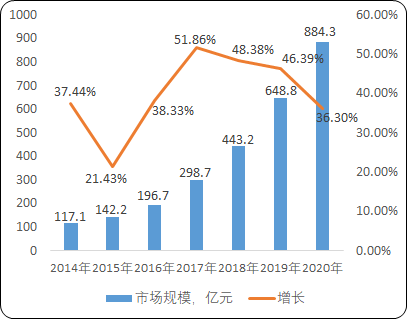

据中金企信国际咨询公布的《2020-2026年中国K12教育市场竞争力分析及投资战略预测研发报告》统计数据显示:我国K12课外培训行业起步较早,市场培育相对成熟,2018年市场规模5205亿,增速11.2%,其中K12在线教育市场规模443亿,增速48.4%。行业竞争充分,但市场依旧分散,集中度低。目前,线下市场是“双巨头(好未来、新东方)+区域龙头+本地机构”的竞争格局,CR2不到5%(只计算新东方K12课外培训业务收入,CR2为4.2%),CR10约为6.5%;线上K12课外培训市场则是群雄逐鹿的竞争格局,行业处于早期快速成长的阶段,模式得到验证的头部企业率先实现规模化,正在形成第一梯队。

2014-2020年中国K12课外培训市场规模现状及预测

数据统计:中金企信国际咨询

2014-2020年中国K12在线教育市场规模现状及预测

数据统计:中金企信国际咨询

K12课外培训行业发展特点:

(1)三大类K12课外培训各有市场,处于不同增长阶段。对比来看,K12课外培训可以按照内容不同主要分成课程培训、语言培训和素质类培训三大类,其中课程(学科类)培训刚需且受众面广,市场规模占比最大,但是行业发展相对成熟,增速稳定在10%左右;语言培训则受益于低龄化线上培训推动与留学产业链完善,迎来第二波增长,增速从2016年的8.8%快速攀升至2018年的21.1%;受高考改革和一、二线城市需求爆发影响,素质类培训市场还处于培育期,正在快速成长,近5年增速将会维持在20%以上。

2015-2020年中国三大类K12课外培训市场规模现状及预测

|

|

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

课程培训 |

3176 |

3541 |

3931 |

4331 |

4751 |

5184 |

|

语言培训 |

557 |

606 |

722 |

874 |

1035 |

1218 |

|

素质类培训 |

528 |

709 |

919 |

1153 |

1418 |

1717 |

数据统计:中金企信国际咨询

(2)线下培训一线城市趋近饱和,低线城市渗透率低。线下K12课外培训机构大多分布在沿海发达省份和一、二线城市,三四五线城市拥有更广泛的K12阶段人群,但是培训机构相对缺乏。线上K12课外培训模式创新,渗透率快速提升。线上模式多样,主要可分为内容型、工具型和平台型,内容驱动型的K12在线教育具备更强的竞争力。线上教育正依靠便捷的触达、灵活的应用和优质的内容快速提高在K12课外培训领域的渗透率。

(3)区域化、本地化的长尾教育服务供给市场。各地区和城市教育水平不均衡、使用教材和考试内容不同,地域间差异较大,本地化的教育机构往往在教研、内容方面贴合本地市场,具有优势。机构扩张受限于地方有限的优质师资和差异化的教学内容,因此,除少数具备强大师资和教研实力的跨区域龙头以外,绝大多数教育机构都是立足本地的长尾供应商。

我国K12阶段学生总数近几年稳定保持在1.8亿以上,受益于生育政策放开,平均滞后4~5年进入K12教育阶段的学生人数企稳回升。K12课外培训的参培率由2015年的33.4%提升至2017年的36.7%,预计2020年达到42%。企稳回升的K12人口基数×不断提升的课外培训渗透率,K12课外培训市场的“量”也在不断提升。

与教育文化相近的东亚国家和地区对比来看,我国K12课外培训渗透率仍有大幅提升空间。我们认为行业在未来几年的发展机会主要来自两方面:一是下沉市场,对低线城市渗透扩张;二是继续提升线上K12课外培训渗透率。

当前我国大多数K12课外培训机构集中在一、二线城市,市场竞争激烈。三四线城市课外培训市场渗透率低,以中小机构(辅导班、小作坊)为主,市场集中度低。但是,在我国低线城市K12教育适龄人口体量远大于一线城市,这部分人群的课外培训需求还没有得到充分释放。随着我国城镇化水平和城镇居民收入水平提升,低线城市家庭购买力普遍提升,K12课外培训更容易被接受。因此整体市场下沉提高低线城市渗透率是行业发展的必然趋势。

产业发展前景及机遇:当下在线教育与 SARS 时期不可同日而语,疫情之下在线教育存在感凸显。目前,线下K12辅导双龙头新东方和好未来已双双登陆资本市场,且均有线上业务布局,近几年随着技术设备的不断更新,在线教育应用如雨后春笋般涌现,流利说、跟谁学、新东方在线等在线教育企业纷纷上市,猿辅导、VIPKID 等完成数轮融资,近年来,资本市场每年对在线教育板块的投资都超过千亿。新型冠状病毒蔓延以来各在线教育企业除捐款外,多数企业向中小学生开放了免费在线课程,多采取直播课形式,师生之间可以通过答题板互动,体验感上了一个台阶。疫情给了原本就高速发展的在线教育行业一个全面普及的机会。

(1)疫情期间线下机构全面暂停,在线教育跑步进场:受疫情影响,2020年1月27日开始教育部以及各省市教委纷纷出台政策要求中小学延迟开学,不得开展课外面授辅导,全国中小学开学时间基本延迟到3月。在线教育机构纷纷开展免费网络直播课 。以及向中小机构提供在线教育技术支持,一直对网课和在线教育持观望和怀疑态度的家长及用户群体,将大面积主动接触网课,预计疫情过后,在线教育及网课渗透率和接受度将大幅提升,潜在用户和注册用户也将大量增长。

(2)线上引流效果显著,但转化率还有待持续跟踪:目前新东方、跟谁学免费在线课程已经全部约满,猿辅导免费课程报名人数超过400万,学而思网校全天、全科目、全年级提供免费直播课程,平均在线人数350人,主流在线教育机构免费课程引流效果显著,有望短期内降低平均获客成本。但正价班转化率还有待持续跟踪,因为免费课程通常伴随较低的完课率,完课率与正价班转化率息息相关。

(3)在线教育的全民普及,倒逼传统学校的教育信息化升级:随着在线教育和网课的普及,更加灵活的教学方式的渗透,将促进传统学校进行教育信息化改造。主要体现在对现有教学设备的多媒体联网升级,互联网教育和双师课堂的逐步渗透,将带动包括教育信息化系统集成厂家、图像声音采集处理、数据储存和传输等硬件产业的爆发。

在疫情未得到及时控制的情况下,对线下教育培训机构将造成严重冲击。若疫情未能在全国中小学开学前得到控制,线下教育培训继续被禁止,则全国没有网络培训板块的中小培训机构将面临“本学期收入为0”的冲击,会造成大量中小培训机构破产,侧面促进教育行业的洗牌和行业集中度提升。

4. 三线城市及以下市场供需矛盾突出,利好在线教育

从市场规模来看,一线城市占比为6.5%,头部教育机构资源占比平均25%左右,二线城市为13.2%,教育资源占比55%,而广大的三线及以下城市占比高达80.3%,头部优质教育资源占比只有不到20%。从潜在用户数量看,一线城市的中小学生数量约590万,二线城市约2980万,而三线及以下城市约1.3亿,占比约为82%。受家庭收入水平的提高和消费升级的影响,年轻一代父母对优质教学资源的需求愈发强烈,拥有庞大潜在用户的三线及以下城市有望在客单价和渗透率方面获得进一步提升。