400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

玩具行业具有悠久的历史,目前已经形成了成熟的生态系统、完整的产业链条和清晰的市场格局。玩具产品根据功能可以分为益智玩具、体育玩具、科教玩具、装饰玩具等。虽然欧美国家目前仍是全球最大玩具消费市场,但国内玩具市场受益于二胎红利及消费升级等诸多因素,市场逐渐壮大,已经成为全球第二大玩具消费市场。

行业季节性:玩具行业的市场需求受人口、消费结构影响较大,属于弱周期性行业。玩具销售受各种节假日的影响较大,通常各国主要的节假日前后是销售旺季。在我国,主要的节假日如“五一”小长假、“六一”儿童节、暑假、国庆节、寒假、春节等通常是玩具的销售旺季,而在北美及欧洲市场,暑假、寒假、复活节、圣诞节、元旦等通常是玩具的销售旺季,而下半年的节假日往往较多,因此玩具行业通常下半年销售收入高于上半年。

行业区域性:玩具行业具有较为突出的区域性。就玩具供给区域性而言,全球玩具的生产地主要集中在劳动力成本较低的地区,如中国、印度、越南等,而在中国,玩具的生产地主要分布在广东省、山东省、江苏省、浙江省。就玩具消费区域性而言,美国是全球玩具需求最旺盛的国家,其次是欧洲和日本。就国内而言,华东地区、华南地区经济较发达,购买力较高,是国内主要的玩具消费市场。近年来,随着新兴国家经济发展,玩具需求呈现高速增长的趋势,因此,中国、俄罗斯、巴西等国家的玩具市场具有很大的潜力。

中金企信国际咨询公布《2021-2027年中国玩具行业市场分析及投资可行性研究报告》

主要消费人群:目前国内玩具主要消费人群为婴童领域。近几年,我国婴童人口数量整体呈现缓慢下降的趋势,从2011年的21918万人,到2017年22932万人。达到高点后,由于孕龄人群的下降,儿童人群出现下滑的趋势,2019年的0-14岁人群为22710万人。

2011-2019年中国婴童人口数量情况

单位:万人

|

年份 |

0-5岁儿童人数 |

0-6岁儿童人数 |

7-14岁儿童人数:万人 |

0-14岁人数人 |

|

2011年 |

8013 |

9597 |

12321 |

21918 |

|

2012年 |

8053 |

9647 |

12761 |

22408 |

|

2013年 |

8085 |

9693 |

13023 |

22716 |

|

2014年 |

8157 |

9772 |

11242 |

21014 |

|

2015年 |

8220 |

9812 |

12857 |

22669 |

|

2016年 |

8402 |

10006 |

12802 |

22808 |

|

2017年 |

8491 |

10125 |

12807 |

22932 |

|

2018年 |

8374 |

10014 |

12848 |

22862 |

|

2019年 |

8152 |

9839 |

12871 |

22710 |

数据统计:中金企信国际咨询

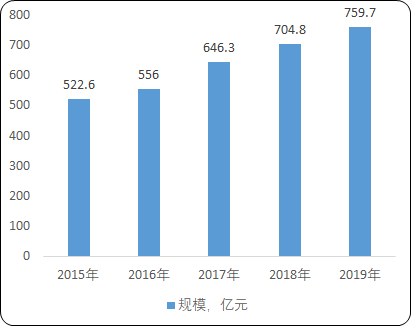

根据中金企信国际咨询统计数据:2019年中国玩具产品市场规模约为759.7亿元,较上年增长7.79%。

2019年中国玩具市场产品规模现状分析

数据统计:中金企信国际咨询

产业运行特点及格局:玩具行业历史悠久,目前已形成成熟的生态系统,完整的产业链条,全球市场定位明晰。欧洲、美国、日本等发达国家玩具行业发展成熟,玩具企业依靠“品牌+渠道”的成熟商业模式占领玩具产业链的高附加值环节,行业集中度高,规模大。世界前五大玩具品牌均来自发达国家,分别是美国的美泰和孩之宝、日本的多美和万代以及丹麦的乐高。这些玩具巨头凭借其长期发展所形成的庞大规模、知名的品牌、强大的研发能力、新颖的创意、全球渗透的推广手段和稳定的销售渠道,位于全球玩具市场前沿,主导全球玩具的高端市场。而中低端市场则以发展中国家的玩具制造企业为主,他们规模相对较小,主要以贴牌生产、代工的方式进行运营,中低端市场竞争较为激烈,企业缺乏自主品牌,行业利润率较低。

我国是世界上最大的玩具生产国和出口国,玩具企业数量众多。早期凭借低廉的人工成本规模化的加工能力,国内玩具行业实现快速发展。但是,国内玩具企业规模小而散,集中化、组织化程度较低,单个企业市场占有率较低,大部分玩具厂商仍然缺乏清晰完整的发展战略,欠缺根据市场需求以及产品趋势进行自主创新的能力,产品缺乏特色和针对性。国产玩具在中低端市场具有较强竞争力,基本垄断了小规模的批发市场和小商贩等销售渠道,但国内高端玩具市场依旧被国外品牌主导。

近年来,随着玩具市场竞争的加剧,国内部分企业及时转型,致力于打造自主品牌,逐渐形成了一批颇具规模的企业和品牌;加之我国生育政策的开放以及国家在政策上对素质教育的重视,国内的玩具产业将迎来一个快速发展的机遇,行业效益不断提升。与此同时,国内玩具市场竞争日趋激烈,玩具企业受人工成本、原材料价格上涨等影响,加之美国、欧美等国际、地区贸易壁垒频发,国内玩具企业仍面临诸多压力。

产业运行前景:

(1)智能制造是企业研发创新的重点:2015 年国务院印发的《中国制造 2025》是我国实施制造强国战略第一个十年期行动纲领,强调的一个主攻方向是“智能制造”。当前社会已进入了由云计算、大数据和物联网组合成“互联网+”的信息技术新时代,新一代信息技术与制造业深度融合的智能制造,正在引发影响深远的产业变革,形成新的生产方式、产业形态和经济增长点,新技术创新成为制造企业发展的基础动力。未来,如何降低企业生产综合成本,提高企业生产效率,快速响应市场需求实现从研发到量产,将成为企业发展提速的决定性因素。

(2)玩具行业与文化产业联动增强:成本上升导致传统的玩具制造利润空间受压缩,行业纷纷寻求新的附加值来源。越来越多的玩具企业采用 IP 授权的方式,将流行的动漫、游戏等形象转化为多类型的玩具产品,使玩具被赋予了故事内涵,受到更多孩子的欢迎,玩具行业也获得更高附加值,授权玩具的数量将持续增长。另一方面,以 IP 资源为核心,与动漫、影视、游戏、教育等领域相结合进行跨界合作,打造泛娱乐化产业链,也成为国内外玩具产业转型升级的趋势。我国玩具产业在转变发展方式、实现新旧动能转化的过程中,仍需应对国外技术壁垒升级、国内生产成本增加、产业结构落后、生产基地转移四大难题。

(3)玩具产品将更注重“科教性”与“个性”:随着我国素质教育不断深入,教育理念逐渐强调科学、技术、机器人、工程、艺术及数学的重要性,教育方式将不再局限于传统方法,市场对益智玩具的需求越来越大。物质生活与文化水平的提升也促使家长的教育意识不断增强,更关注育儿过程中的寓教于乐。益智类玩具旨在突破课堂界限的终身学习理念,为各个年龄段的孩子提供丰富有趣、手脑并用的使用体验。其中,建构类玩具与科教类玩具将逐渐成为市场的主导。

(3)销售渠道的变化:在玩具反斗城等玩具专卖店破产清算后,空白市场被各大综合零售商和玩具专卖店分割。互联网时代推动线上渠道占比不断提高,中国市场尤为明显。随着互联网和移动互联网的深入普及,电商行业随之飞速发展,国内外线上渠道都在不断扩张,占比不断提高。玩具行业也逐步意识到传统线下零售模式在价格、便捷性等方面的相对劣势,更加重视电商渠道。

在新媒体蓬勃发展的现代,借助新媒体平台,优质的内容得以进行飞跃式的传播,在未来高速发展。2019 年 6 月由中国社科院发布的《新媒体蓝皮书:中国新媒体发展报告》中,预测了中国新媒体发展的十大趋势。其中提到,数字经济成为我国经济高质量发展的核心动力,人工智能和 5G 商用将开启智能互联新时代,以短视频为代表的网络视频业未来几年将保持强劲发展势头,随着物联网、大数据、人工智能等技术在零售领域应用的不断深入,新零售将不断向深层次数字化发展。

随着新技术、新材料的不断应用,玩具工艺技术水平的不断提高,玩具产品作为娱乐休闲消费品的功能逐渐多样化,带动玩具产品消费结构的升级,满足人们日益丰富的娱乐需求和智力活动需要,形成了品质要求更高、品种更多、功能更强大的升级需求。消费者购买力的提高、消费观念的转变和对孩子教育的重视使其在购买玩具时不仅会考虑玩具的价格,更会考虑玩具的质量、安全、教育性、娱乐性等,更倾向于购买品牌玩具产品,有利于企业自主品牌的建立和维护。