400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)沥青搅拌设备行业现状:

①经过多年的发展,我国沥青公路陆续进入养护期,废旧路面沥青混合料的回收迫在眉睫:根据《公路沥青路面设计规范JTGD50-2006》设计规划,我国各级公路沥青路面设计年限分别为:高速公路、一级公路15年;二级公路12年;三级公路为8年;四级公路6年。根据上述规范要求,经过了改革开放近四十年的公路建设,目前我国已有相当比例的公路陆续进入中修大修期,大量的沥青废旧料如果不被合理的利用,将对环境造成严重污染,同时也面临着大量的资源浪费。根据《交通运输部关于加快推进公路路面材料循环利用工作的指导意见》,我国仅干线公路大中修工程,每年产生沥青路面旧料达1.6亿吨。因此,废旧路面沥青混合料的回收迫在眉睫。

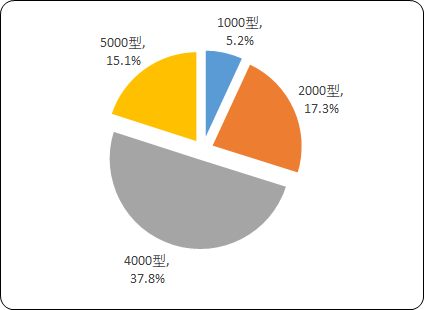

②内销产品大型化,出口产品小型化:在我国公路建设领域,建设规模和建设进度的要求增加了对大型化设备的需求,在成熟的制造技术推动下,沥青搅拌设备不断向大型化方向发展。特别是在高速公路建设方面,工程量大,大型化搅拌设备有助于降低运营成本、提高生产效率。2012年,我国沥青搅拌设备主要产品为2000型和3000型,合计占比达64%。到2019年,3000型和4000型成为我国公路施工主流产品,合计占比达62.37%,而小型沥青搅拌设备主要用于农村道路建设和道路养护。在出口方面,由于我国沥青搅拌设备主要针对新兴国家,道路网路建设仍处在发展初期,沥青搅拌设备需求集中在1000型和2000型,合计占比达82.98%。

中金企信国际咨询公布《2021-2027年中国沥青搅拌设备市场运营格局及投资潜力研究预测报告》

2019年中国沥青搅拌设备内销型号占比分析

数据统计:中金企信国际咨询

③功能配置可选性成为市场竞争的关键因素:日益繁重的交通压力对公路建设质量提出了更高的要求。由于不同的路面等级、气候条件、交通条件、路面类型存在不同的结构层层位及受力特点、施工方法,需要对沥青搅拌设备的各项功能和参数进行调整,以确保道路施工高效率、高质量、高效益和少污染。因此沥青混合料搅拌设备作为路面施工质量控制关键设备之一,越来越重视功能配置可选性的要求。

另一方面,随着工程机械产业的成熟,设备厂商之间的竞争层次逐渐提升,在提供标准化产品的基础上,行业内领先的沥青混合料搅拌设备厂商开始通过提供更多产品功能配置的可选项以保障产品满足下游客户需求,并以此构建起差异化的竞争优势。在行业竞争模式和盈利模式方面,原来单纯的产品竞争也转向技术、产品和服务融合的全方位、系统性竞争,核心技术和研发创新能力成为厂商对产品提供功能配置的多样可选性的前提条件。

④国际化成为行业新的增长点:近年来,“一带一路”倡议推动基础设施互联互通,沿线国家与地区基建需求巨大,推动我国对外工程承包加快增长,带来海外市场重大的战略发展机遇。目前,我国沥青搅拌设备行业重心不断向新兴市场转移,具有较强研发和产品制造能力的企业纷纷将市场拓展重点延伸至包括中亚、东南亚、拉丁美洲、俄罗斯等在内的新兴市场,采取海外市场发展战略,研发适应国际化需求的产品,占领新兴国家市场份额,进而推进行业整体的国际化发展趋势。

(3)行业市场容量:

①行业生产规模:根据中国工程机械工业协会筑养路机械分会的数据显示,我国沥青搅拌设备制造行业骨干企业总产值从2016年的42.42亿元增长至2019年的53.19亿元,行业产值逐步扩大,具体情况如下:

|

年份 |

我国沥青搅拌设备制造行业骨干企业总产值(亿元) |

同比增长率 |

年复合增长率 |

|

2016年 |

42.42 |

/ |

/ |

|

2017年 |

65.53 |

54.48% |

54.48% |

|

2018年 |

48.06 |

-26.66% |

6.44% |

|

2019年 |

53.19 |

10.67% |

7.83% |

数据统计:中金企信国际咨询

行业2017年增速较高,此后回归正常水平,具体原因包括:一是2017年大量PPP项目施工等原因,导致市场需求过于旺盛,透支了2018年的部分需求;二是2018年各地环评收紧、项目审批放缓,同时国家对PPP项目进行了规范,导致下游客户的实际采购有所减少。

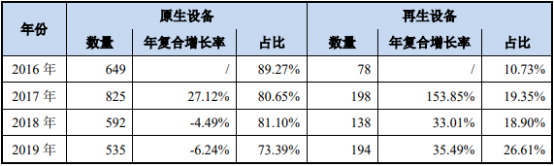

②原生设备与再生设备市场规模:随着我国环保要求的不断提升,原生设备向大型化、环保化发展,整体销售数量有所减少。再生设备方面,一方面,随着我国节能环保要求提升,下游筑养路客户所需的砂石料等原料开采困难不断加大,采购成本不断提升,通过再生设备对废旧沥青混合料进行循环利用,有助于满足客户控制生产成本的实际需求;另一方面,我国沥青路面已逐步进入大、中修期,铣刨出的大量废旧沥青混合料存在循环利用的实际需求,再生设备市场整体增速较好,占比不断提升。具体情况如下:

单位:台

数据统计:中金企信国际咨询

③2020年市场情况:中国工程机械工业协会筑养路机械分会对行业主要企业的统计数据显示,2020年一季度,因新冠疫情影响,行业销量同比下降31.30%;2020年第二季度,行业快速回暖,销量同比增长了26.3%,环比增长116.96%,部分释放了一季度积压的需求。整体而言,2020年上半年,行业销量与去年同期基本持平。

目前,各地对沥青混合料搅拌设备的污染排放加强了监管,旧机环保改造趋势愈发明显。同时,再生方式已成为沥青路面大修再生利用的主要形式,下游客户对其前期购买设备进行环保改造及配备再生设备的需求越来越多。综合来看,行业协会预计2020年全年,行业销量与上年相比将会出现一定的正增长。

④下游市场持续发展,沥青原料需求稳定提升:目前,道路市场占我国沥青下游消费市场的比例在85%左右,是石油沥青的主要消费市场。我国沥青道路起步相对较晚,由于路面设计使用年限普遍在6-15年之间,2000年后建成的沥青道路已陆续进入了大中修期。近年来,受沥青下游产业,尤其是沥青公路建设及保养需求上升的推动,我国石油沥青市场规模呈快速、稳定增长趋势。据中金企信国际咨询数据统计,我国石油沥青表观消费量由1997年的3,014.65万吨,增长至2019年的33,022.69万吨,年复合增长率为11.49%,2017年至2019年的年复合增长率为11.22%。

(4)行业未来发展趋势:

①设备节能、环保化:沥青混合料搅拌设备的节能、环保化体现在废旧沥青原料的循环利用和设备运营时的排放及能耗的环保化。

A、废旧沥青原料的循环利用我国公路的大规模投资起步于1990年,经历持续20多年的大规模投资建设期后,公路网络已初具规模。根据交通运输行业发展统计公报,2019年末全国公路总里程501.25万公里,公路密度52.21公里/百平方公里,公路养护里程495.31万公里,占公路总里程98.8%。按照沥青路面的设计寿命15-20年计,部分道路已进入大、中修期,预计每年约有12%的沥青路面需要进行翻修,废旧沥青的产生量将达到每年220万吨,铣刨出的大量废旧沥青混合料为再生设备的应用提供了广阔前景。

B、设备排放及能耗的环保化:在污染物排放方面,沥青混合料搅拌设备在冷骨料装卸、上料、输送以及除尘器排粉环节,沥青、重油加热和放料过程,烟囱排气中会产生有害气体和PM10、PM2.5等颗粒污染物,设备施工过程中会产生二氧化碳、沥青烟、二氧化硫等污染物;在能耗方面,公路建设施工过程中沥青搅拌设备的能耗约占整个施工阶段能耗的90%。基于此,近年来行业内企业不断在原材料处理、排烟温度减低、燃烧器性能改善、沥青烟处置和替代燃料等多个研究方向进行努力和探索,并且取得了一定的成效。

在环保指标日益严格的背景下,下游客户对沥青混合料搅拌设备的节能、减排性能有更高的要求,具备节能、减排性能的设备将有更大的市场需求。

②设备中、大型化:工程建设规模大、进度工期紧一直是我国公路建设领域的特点。长期以来,成本和工期的压力始终促进施工企业不断追求高性能、大产量的工程施工机械设备;沥青混合料搅拌设备的大型化是施工企业实现降低综合成本以及提升沥青混合料出料效率较为有效的途径之一。

③设备智能化:在国家鼓励信息技术与制造装备融合的集成创新和工程应用等多方面因素的助推下,近年来行业内企业逐步加大了智能施工、人机互动、远程操控等方面的投入。通过计算机网络技术、无线技术以及智能传感器技术结合,沥青搅拌设备制造商在沥青混合料搅拌设备的集成平台上,实现信息的采集、传输、处理和应用等。如远程操控方面,通过引入传感系统监测沥青搅拌设备关键部件的工作状态,并将工作状态实时传输到监控中心/移动终端,管理人员可对设备的运营状态、负荷能力和出料质量等进行实时的监控和管理。