400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、铅锌采选业的主要产业政策

(1)《政府核准的投资项目目录(2016年本)》:根据2016年12月10日公布的《国务院关于发布政府核准的投资项目目录(2016年本)》,稀土、铁矿、有色矿山开发由省级政府核准。

(2)《产业结构调整指导目录(2019年本)》:根据2019年10月30日公布的《产业结构调整指导目录(2019年本)》,有色金属现有矿山接替资源勘探开发,紧缺资源的深部及难采矿床开采属于鼓励类项目。

(3)《铅锌行业规范条件》:根据2020年3月30日起实施的《铅锌行业规范条件》,从质量、工艺、设备、能源消耗、资源消耗及综合利用、环境保护、安全生产与职业病防治等方面对铅锌行业进行了规范。

(4)《全国矿产资源规划(2016-2020年)》:根据2016年11月8日发布的《全国矿产资源规划(2016-2020年)》,到2020年基本建立安全、稳定、经济的资源保障体系,基本形成节约高效、环境友好、矿地和谐的绿色矿业发展模式,基本建成统一开放、竞争有序、富有活力的现代矿业市场体系,显著提升矿业发展的质量和效益,塑造资源安全与矿业发展新格局。

(5)《甘肃省矿产资源总体规划(2016-2020年)》:2017年9月13日公布的《甘肃省矿产资源总体规划(2016-2020年)》以2015年为基期,以2020年为规划目标年,展望到2025年。

《甘肃省矿产资源总体规划(2016-2020年)》提出建设甘肃陇南资源产业基地,以厂坝—向阳山铅锌矿、大桥金矿等国家规划矿区及洛坝—郭家沟铅锌矿、毕家山铅锌矿、崖湾锑矿等重点矿区为依托,在西成铅锌原料基地的基础上,合理开发铅锌、金、银矿产,形成一批骨干矿山企业,开发技术含量高、附加值高的矿产品,发挥产业聚集效应和规模经济效应,将该区打造成国家重要的有色金属、贵金属资源开发加工产业基地。

加强徽县洛坝-郭家沟铅锌矿等22个全省重点矿区的开发保护和监管,重点矿区内其他矿种矿业权设置不得影响主要矿种的勘查开采。按照规模开发、集约利用、工艺先进、绿色环保的原则,引导和支持各类生产要素集聚,从资源配置、采矿用地、财税政策等方面加大支持力度,促进规模开采和集约利用,推动大中型现代化矿山基地建设。

在徽县绿色矿业发展示范区,重点建设4座省级以上绿色矿山,以郭家沟铅锌矿为绿色矿山建设典型,推进全域绿色矿山建设,力争到2020年绿色矿山比例达到60%以上。

2025年实现主要矿产资源储量有所增加,持续提高资源保障能力;矿产资源开发利用总量、结构和布局得到进一步调控和改善,产业结构和产品结构调整取得显著效果,矿业开发集中度、规模效益和科技含量进一步提高,矿业企业走上规模化、集约化经营的绿色发展道路;建成覆盖全省重要矿山的地质环境动态监测网,重点治理区矿山地质环境基本得到整治;矿产资源管理与矿业权市场监管制度更趋完善。

2、全球铅锌行业概况:

(1)全球铅资源储量分布情况:地壳中的铅资源常与锌、铜伴生、共生,构成铅锌矿或铅锌铜矿,其中除铅、锌、铜外,一般还有金、银、铋、镉、铟、锗、锡等金属。

中金企信国际咨询公布《2021-2027年中国铅锌市场竞争力分析及投资战略预测研发报告》

根据中金企信国际咨询统计数据,全球铅资源总储量9,000万吨,澳大利亚和中国铅资源储量分别为3600万吨和1,800万吨,占全球铅资源总储量的40%和20%,位居世界第一位和第二位。世界主要国家铅资源储量及占比情况如下:

|

国家 |

储量(金属量,万吨) |

占比 |

|

澳大利亚 |

3,600.00 |

40.00% |

|

中国 |

1,800.00 |

20.00% |

|

俄罗斯 |

640.00 |

7.11% |

|

秘鲁 |

630.00 |

7.00% |

|

墨西哥 |

560.00 |

6.22% |

|

美国 |

500.00 |

5.56% |

|

印度 |

250.00 |

2.78% |

|

哈萨克斯坦 |

200.00 |

2.22% |

|

玻利维亚 |

160.00 |

1.78% |

|

瑞典 |

110.00 |

1.22% |

|

土耳其 |

86.00 |

0.96% |

|

其他国家 |

500.00 |

5.15% |

|

合计 |

9,000.00 |

100.00% |

数据统计:中金企信国际咨询

(2)全球铅资源供给情况:

2015-2020年全球矿山铅产量现状分析

单位:万吨

|

项目 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

产量,万吨 |

486.1 |

471.3 |

458.8 |

459.3 |

472.0 |

448.2 |

数据统计:中金企信国际咨询

2015-2018年,受海外大型铅锌矿山的关停影响,全球矿山铅产量进入下行周期。2019年度,随着原料端的日渐短缺,从而带动了铅价回升,刺激全球停产项目复产以及新建矿山项目投产,使得全球铅精矿产量有所上升。2020年度,受新冠疫情影响,相关的限制性措施严重影响了阿根廷,玻利维亚,墨西哥,秘鲁和南非等许多国家的采矿业,铅矿产量较2019年下降5%左右。

(3)全球铅资源需求情况:全球范围内,铅消费主要集中在铅酸蓄电池、铅材、颜料、铅弹等领域,其中铅酸蓄电池是铅消费的最主要领域,其消费量占总量的80%左右。全球精炼铅需求的增长主要受到中国精炼铅消费需求增长的推动。精炼铅的初级消费领域主要为铅酸蓄电池,终端消费领域主要为汽车行业和电动自行车行业。

单位:万吨

|

项目 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

精炼铅消费量,万吨 |

1,128.80 |

1,150.80 |

1,204.60 |

1,223.20 |

1,216.20 |

1,154.50 |

数据统计:中金企信国际咨询

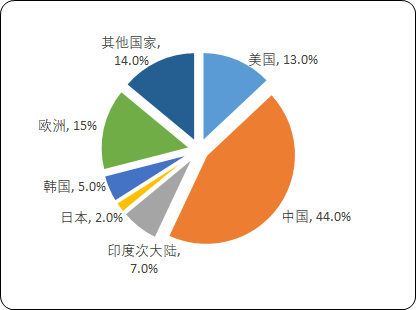

2020年度,全球精炼铅消费量下滑的主要原因为:欧洲和美国汽车行业受新冠疫情影响,新车销量大幅下降,从而减少了主要汽车装配厂对电池的需求。从消费区域来看,近几年来亚洲消费量占到全球的55%以上,其中,中国占比基本维持在40%以上;其次是美国、印度和韩国,2020年世界精炼铅消费量占比情况如下:

2020年全球精炼铅消费量占比分析

数据统计:中金企信国际咨询

(4)全球铅价格波动情况:伦敦金属交易所的三个月铅期货合约为国际铅定价基准。2015年1月份至2020年12月份期间,铅价主要在1,560美元/吨至2,660美元/吨的区间内波动。铅属于大宗商品,交易价格易受全球供求关系、经济形势、货币发行量和公共事件等多方面因素影响。自2016年下半年开始,铅价迎来了一轮快速上涨。

2017年初,受国际地缘政治动荡引发的避险情绪影响,以及中国需求疲弱的影响,LME铅价有所下行,之后随着需求回暖、铅供应短缺和美国减产等因素影响,铅价开始反弹。2018年,全球经济增速放缓,大宗商品消费压力显现,LME铅价格震荡下行。2019年上半年,随着全球经济增速回落,终端需求下滑,LME铅价格下行;然而,当年三季度受国外部分大型铅冶炼厂事故频发以及常规检修影响,精铅供应趋紧,叠加全球开启量化宽松浪潮,LME铅价格回升;进入四季度后,部分冶炼厂恢复生产,LME铅高位回落。2020年一季度,受新冠疫情影响,全球经济下滑,铅价维持在低位。2020年下半年,我国在摆脱疫情困扰后复工复产,需求端形势有所好转,使得铅价格逐步回复至疫情前的水平。

(5)全球锌资源储量分布情况:地壳中的锌资源多与铜铅等其他金属共生、伴生,构成复合矿床,最常见的是铅锌矿,其次为铜锌矿、铜锌铅矿。根据中金企信国际咨询统计数据,全球锌资源总储量2.5亿吨,澳大利亚和中国的锌资源储量分别为6,800万吨和4,400万吨,占全球锌资源总储量的27.2%和17.6%,位居世界第一位和第二位。

2020年世界主要国家锌资源储量及占比情况分析

|

国家 |

储量(金属量,万吨) |

占比 |

|

澳大利亚 |

6,800.00 |

27.20% |

|

中国 |

4,400.00 |

17.60% |

|

墨西哥 |

2,200.00 |

8.80% |

|

俄罗斯 |

2,200.00 |

8.80% |

|

秘鲁 |

1,900.00 |

7.60% |

|

哈萨克斯坦 |

1,200.00 |

4.80% |

|

美国 |

1,100.00 |

4.40% |

|

印度 |

750.00 |

3.00% |

|

玻利维亚 |

480.00 |

1.92% |

|

瑞典 |

360.00 |

1.44% |

|

加拿大 |

220.00 |

0.88% |

|

其他国家 |

3,390.00 |

13.56% |

|

合计 |

25,000.00 |

100.00% |

数据统计:中金企信国际咨询

(2)全球锌资源供给情况:

2015-2020年全球矿山锌产量分析

单位:万吨

|

项目 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

产量,万吨 |

1,366.90 |

1,266.80 |

1,268.10 |

1,282.00 |

1,289.20 |

1,214.50 |

数据统计:中金企信国际咨询

2020年,新冠疫情开始爆发后,各国采取措施防止疫情扩散,直接影响锌精矿采选和发运,其中秘鲁、墨西哥等重要锌精矿生产国受影响较为严重,使得国际锌矿产量有所下降。

(3)全球锌资源需求情况:

精炼锌的初级消费领域主要为镀锌板与压铸合金行业,最终消费领域主要为建筑行业、运输行业及电器行业。2015年至2020年,全球精炼锌消费量见下表:

单位:万吨

|

项目 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

消费量,万吨 |

1,362.70 |

1,366.50 |

1,395.30 |

1,365.80 |

1,370.90 |

1,310.50 |

数据统计:中金企信国际咨询

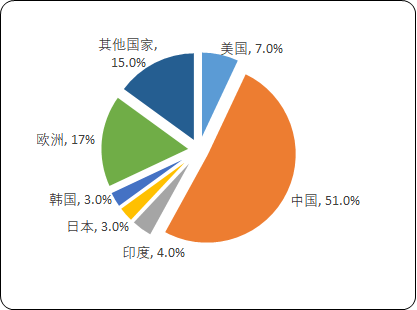

从消费区域来看,我国是锌资源的主要消费国;其次是欧洲、美国、印度、日本和韩国等国。

2020年全球锌锭消费量占比情况分析

数据统计:中金企信国际咨询

(4)全球锌价格波动情况:伦敦金属交易所的三个月锌期货合约为国际锌定价基准。2015年1月份至2020年12月份期间,锌价大概在1,400美元/吨-3,600美元/吨的区间内波动。

2015年度,锌价一直在小幅波动。2016年初,锌产量相对下降,需求相对上升,导致供给缺口扩大,推动锌价持续上涨。2017年,锌矿供应量的紧缺向冶炼端逐渐传导,锌价持续反弹。2018年,全球锌精矿供应恢复增长,由精矿供应偏紧而引发的锌价上升趋势结束。2019年初开始,全球锌价先扬后抑,总体延续了2018年以来的下跌趋势。2020年上半年,受新冠肺炎疫情影响,锌消费受到抑制;随后,伴随全球疫情的缓解,锌价在二季度已经开始企稳,促使锌价有所上涨。