400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

当前,中国已成为全球半导体产业市场规模最大的地区,约占全球35%的市场份额。半导体设备行业在下游快速发展的推动下,保持快速增长。随着国内晶圆制造、封装测试企业快速发展,产能不断扩大,半导体设备行业需求旺盛。根据中金企信统计数据,2020年中国大陆地区半导体设备销售规模达187.2亿美元,同比增长39%,首次超过中国台湾地区,成为全球第一大半导体设备市场。

2012-2020年中国大陆半导体设备销售额分析

数据统计:中金企信国际咨询

②全行业景气度提高:伴随着国家近年对半导体产业不断的政策扶持、加大投入力度及部分民营企业的兴起,国产半导体设备实现了从无到有、从弱到强的巨大转变,使我国半导体产业生态和制造体系得以不断完善。紫光集团、兆易创新、韦尔股份等IC设计企业的产品已具备一定国际竞争力;中芯国际、华虹集团等晶圆厂已在28nm工艺节点上成功取得量产逐步发展14nm及以下制程工艺,逐渐拉近与国际制造巨头的技术差距;长江存储、长鑫存储等IDM模式存储芯片厂商已完成产线建设和晶圆投产,进入产能扩张期;长电科技、华天科技、通富微电等封测厂商目前均已进入全球封测企业前十强。较为完备的产业生态和行业下游的快速发展,为国内半导体设备企业技术水平和产业规模提高奠定基础。

我国半导体设备企业经过多年的技术研发和积累,已在部分技术领域成功取得突破并通过了部分晶圆厂的验证,成为合格的设备供应商。其中,半导体设备细分领域涌现出一批优秀本土厂商,在硅单晶炉、封装设备、测试设备等技术壁垒较低领域,国产设备具有明显性价比优势,市场占有率逐步提高。然而在集成电路制造核心设备,光刻、刻蚀和薄膜沉积设备领域,由于设备对产线良率影响较大,下游客户采用新厂商设备较为谨慎,国内半导体设备企业市场占有率较低。

中金企信国际咨询公布《2021-2027年中国半导体设备市场监测调查分析与投资战略咨询预测报告》

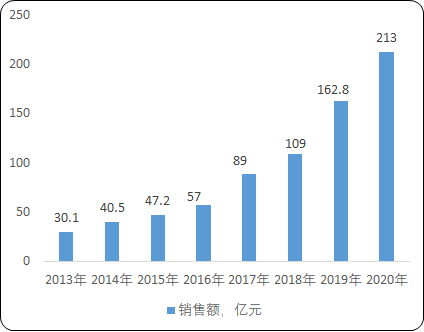

③国产设备自给率较低:虽然我国半导体产业链在国家政策及产业基金的支持和下游需求驱动下得以不断完善,但目前我国半导体设备整体仍依赖进口。根据中国电子专用设备工业协会数据统计,2020年国产半导体设备销售额约为213亿元,自给率约为17.5%。如仅考虑集成电路设备,国内自给率仅有5%左右,在全球市场仅占1-2%,技术含量最高的集成电路前道设备则自给率更低。半导体设备严重依赖进口不仅影响我国半导体产业的发展,更对我国信息产业安全造成重大隐患。

2013-2020年中国国产半导体装备产业销售额分析

数据统计:中金企信国际咨询

④进口替代需求迫切:半导体制造国产化势必带动设备国产化,国产设备进口替代趋势明显,替代空间巨大。同时,中美贸易摩擦的国际环境促使社会各界重新审视包括半导体设备等高端制造领域的国产替代的重要性,将进一步催化国内半导体设备的发展。

此外,随着我国半导体产业发展阶段逐步走向成熟,晶圆制造厂商开始考虑在设备支出中节约成本。因此产品性价比高、能满足特定产品个性化需求,并能提供及时、快速售后服务的国产半导体设备已成为国内各大晶圆制造商的重要战略选择。

(4)国内半导体设备行业未来发展情况:

①市场空间巨大:半导体行业整体快速增长,为半导体设备行业发展提供有力支撑。终端半导体产品的不断迭代推动晶圆厂开发新的工艺,为设备行业提供广阔的市场空间。中国大陆晶圆厂新建产能进程加快,直接影响半导体设备的需求。随着终端应用逐渐渗透到国民经济各个领域,下游客户晶圆厂的资本性支出的周期性和波动性有望降低。随着加大晶圆厂投资力度,中国大陆已建成/在建中的晶圆厂带来更强劲的设备采购需求,为半导体设备行业尤其是国产半导体设备行业的未来发展奠定了广阔的市场。2019年以来,华虹半导体(无锡)项目、广州粤芯半导体项目、长鑫存储DRAM项目均正式投产。2020年以来,国内包括长江存储、广州粤芯、上海积塔、中芯南方、士兰微(厦门)、广东海芯项目等产线也取得新进展。

|

公司名称 |

投产/量产情况 |

产能规划 |

投资计划 |

|

长江存储 |

2020年4月国家存储器基地项目二期开工 |

30万片/月 |

240亿美元 |

|

长鑫存储 |

2018年底19nm8GBDDR4工程样片下线;2019年9月国产DDR4内存芯片正式量产;预计2-3年内工艺升级到17nm以下 |

一期12万片/月 |

一期约500亿元,总投资1500亿元 |

|

广州粤芯半导

体 |

2019年9月一期正式投产,产能3千片/月;2020年2月,粤芯半导体二期扩产项目成功签约 |

4+4万片/月 |

288亿元 |

|

华虹半导体(无

锡) |

2019年9月155nm工艺正式投产一期4万片/月 |

一期投资 |

25亿美元 |

|

华力二期 |

2018年量产了28nm工艺 |

4万片/月 |

387亿元 |

|

燕东微电子 |

首期8英寸项目2020年一季度量产 |

5万片/月的8英寸生产线 |

48亿元 |

|

上海积塔半导体 |

2020年6月,积塔特色工艺生产线项目正式

投产 |

6万片/月的

8英寸生产

和5万片/月

的12英寸

特色工艺生

产线

|

359亿元 |

|

中芯南方 |

2019年年底14nmFinFET开始商业化生产;

2020年底14nmFinFET产能有望达到1.5万片/月

|

7万片/月 |

102.4亿美元 |

|

士兰微(厦门) |

化合物半导体2019年12月正式投产 |

116万片/月 |

50亿元 |

|

士兰微(厦门) |

12寸特色工艺预计2020年年底投产 |

8万片/月 |

(一期)170亿元 |

|

紫光集团DRAM事业部 |

DRAM存储芯片制造工厂计划于2020年底

动工,预计2022年建成量产 |

-- |

未来10年

8000亿元 |

|

紫光集团南京 |

项目2018年9月正式开工一期10万片/月,总产能规划 |

30万片/月 |

一期投资105亿美元,总投资300亿美元 |

|

海芯集成电路项目 |

2020年3月海芯集成电路研发生产基地项目开工 |

年产8英寸芯片42万片,12英寸芯片8万片 |

|

目前我国半导体设备市场仍严重依赖进口,因此能够实现进口替代的国内半导体设备厂商市场空间较大,并迎来巨大的成长机遇。国内半导体设备企业在下游客户新建产线中,有机会获得新的业务机会,设备产品有机会获得验证和试用,为国内半导体设备企业开发新产品、扩大市场占有率构建起有力竞争环境。同时,中国大陆需求和投资的旺盛也促进了我国半导体产业专业人才的培养及配套行业的发展,半导体产业环境的良性发展为我国设备产业的扩张和升级提供了机遇。

②下游产业友好度提升:下游晶圆厂对于国产半导体设备的友好度日渐提升。近年来,由于国际形势日渐复杂,半导体产业供应链出现非商业因素的干扰,国内晶圆厂采购半导体设备受到一定程度限制,影响企业正常的生产经营。此外,国家通过政策支持、重大科技项目引导、产业基金投资等多种方式,鼓励半导体设备厂商与晶圆厂协同发展,共同构建本地产业链合作。半导体设备厂商逐步获得进入下游晶圆厂产线进行设备验证的机会,及时掌握晶圆厂的技术需求,有针对性的对设备进行研发、升级,产品技术性能及市场占有率均得到大幅提高。

③设备企业整体水平提高及未来市场竞争加剧:受益于国内不断增长的市场环境、国家大力支持的政策环境和上下游协同增强的产业环境,国内半导体设备企业整体水平得到较快提高,更多企业进入半导体设备行业。在刻蚀机、薄膜沉积设备、离子注入机、CMP设备、清洗机等设备领域,国内半导体厂商产品均已在28nm产线得到产业化应用,满足国内主流晶圆厂的技术要求。此外,中微公司、拓荆科技股份有限公司、盛美股份、华海清科等企业产品,已发往国际知名晶圆制造大厂先进制程产线验证或销售,产品性能达到国际同类设备水平。经过多年的技术研发和产业验证,国内优秀的半导体设备厂商已初具国际竞争力。

半导体设备行业经过多年发展,行业内技术人才储备、商业市场环境均初具规模,行业竞争日渐加剧。在市场潜力较大的设备领域,存在业内多家企业同步开发、互相竞争的情况。专注于LED、光伏等泛半导体领域设备生产的企业,也具有技术升级,向上开发集成电路级产品的发展诉求。在社会风险投资的支持下,行业内优秀的科技人才也针对各自擅长的设备领域,创立企业投入研发和市场竞争。因此,国内半导体设备行业正进入百花齐放的时代,存在市场竞争加剧的可能性。