400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

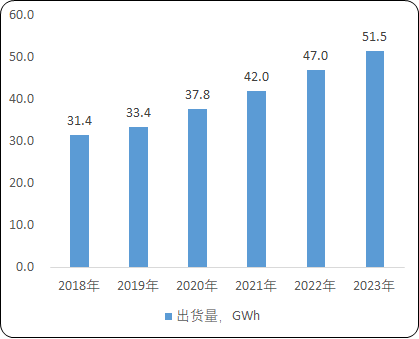

(1)消费类电池:受新兴5G技术商业应用的推动以及疫情以来线上教育、线上办公以及居家影视娱乐需求增长的驱动,消费类电子产品市场始终保持稳定增长趋势。据中国信通院公布的数据显示,5G手机出货量强劲增长,2020年国内市场5G手机累计出货量1.63亿部,为消费类锂电池的发展探索出新的需求领域;另据2021年1月研究机构IDC发布的信息,2020年全球PC市场出货量同比增长13.1%,居家办公、线上学习以及消费需求增长,正成为全球PC市场复苏的主要驱动力。此外,近几年消费者对于3C消费类产品娱乐功能愈发专业化与高端化的诉求,也推动着消费类锂电池市场的需求持续增长,“2020年游戏电脑和显示器销售达到历史最高水平”。除智能手机、笔记本电脑等传统消费类电子的持续增长,近年来轻薄型、小型化新兴消费类电子产品如智能手环、蓝牙耳机等也成为需求新的增长点,预计我国消费类锂离子电池出货量将由2020年的37.8GWh提升至2023年的51.5GWh,复合增长率将达到10.86%。

中金企信国际咨询公布的《2021-2027年中国锂电池行业市场调查分析及投资策略专项研究预测报告报告》

2018-2023年中国消费类锂离子电池出货量现状及预测

数据统计:中金企信国际咨询

(2)动力类电池:2020年度,全球汽车总销量受疫情因素影响整体下滑20%,但以欧洲各国新能源汽车产业政策的逐步落实为代表,以特斯拉以及中国造车新势力新产品不断推出及降价为代表,各国政策刺激及供给端落地共同助推了全球新能源汽车产销量呈现逆势上升的发展态势,新能源汽车的销量增长带动全球动力电池装机量持续增长。根据统计数据,2020年全球动力电池装机量达137GWh,同比增长17%;据中国汽车工业协会统计,2020年国内动力电池装机量为63.6GWh,同比增长2.3%。随着全球范围的碳排放计划持续推进以及新能源汽车逐渐覆盖消费者需求,预计2021年汽车市场上将有大约150款新的纯电动汽车和插电式混合动力汽车,有望继续推动动力电池的需求增长。根据EVTank预测,到2025年,全球动力电池出货量将达到823GWh。

中金企信国际咨询公布的《2021-2027年中国锂电设备市场专项调研及投资前景可行性预测报告》

(3)储能市场:储能主要是指电能的储存,能够有效降低新能源发电的随机、波动性程度,从而使风电、光伏等新能源发电平滑接入常规电网。随着电化学储能系统成本的逐年下降,储能电源的应用将成为电力调节的有效工具,储能市场即将进入规模化发展阶段。据伍德麦肯兹预计,全球累计储能部署容量于2030年将达到741GWh1。

综上,绿色消费理念的普及与新能源技术的发展相互作用将不断推动锂离子电池行业走向正向循环,有利于进一步扩大锂离子电池在消费、动力、储能等领域的应用,锂离子电池有望迎来从“GWh”到“TWh”时代。公司作为锂离子电池关键材料和工艺设备供应商,将把握新能源行业的重大历史机遇,充分发挥自身工艺技术及产品协同服务客户的优势,加强成本把控力度,为客户持续提供高质价优的产品及服务,矢志不渝地投身于锂离子电池行业发展与绿色能源建设。

(4)市场需求现状及前景分析:

1、全球锂离子电池市场需求分析:随着欧洲新能源汽车补贴政策加码,传统车企和新兴新能源汽车厂商纷纷推出各类车型满足市场需求,续航里程的提高和智能化应用水平的提升使新能源汽车受到全球消费者的广泛关注,中金企信统计数据显示,在全球新能源汽车市场需求高速增长的带动下,2020年全球锂离子电池出货量达到294.5GWh4,基于对新能源汽车行业前景的持续看好,预计2025年全球锂离子电池需求量将达到1,196.8GWh5。

2、中国锂离子电池市场需求分析:2020年度,即使受疫情因素影响,我国新能源汽车产销量增速仍然保持正向增长,新能源产销数据创历史新高,分别达到136.6万辆和136.7万辆,同比分别增长7.5%和10.9%6;新能源汽车市场超预期恢复,推动我国锂离子电池出货量达到158.5GWh,同比增长20.44%7,基于我国长期规划的新能源汽车产销量目标和3C、储能电池的稳定发展,预计到2020年我国锂离子电池需求量将达到568.7GWh8。

3、2020年国内锂电池材料和设备行业供给分析:

1)负极材料:

产能方面:受益在技术和能源价格方面的领先优势,中国是全球负极材料最重要的生产国,全年负极材料产量占全球总产量的85%9,为满足全球新能源行业快速增长的市场需求,中国负极材料厂商持续扩产,国内负极材料产品供给呈现快速增长的发展态势。

|

负极材料 |

2018年 |

2019年 |

2020年 |

|

产量,吨 |

192,000 |

265,030 |

365,000 |

数据统计:中金企信国际咨询

产品成本方面:负极材料原材料针状焦价格在经历2019-2020年期间的下跌后,截止2020年末仍处于相对低位,少数负极材料头部企业亦通过自建石墨化产能实现石墨化成本控制,但受下游以动力电池为代表的新能源锂离子电池快速增长的市场需求影响,短期国内外针状焦价格及石墨化加工价格存在一定上涨压力。

2)涂覆隔膜:受益下游快速增长的市场需求和我国涂覆隔膜产品的成本优势,海外动力电池客户纷纷加快对国内涂覆隔膜企业的产品认证和技术合作,涂覆隔膜头部企业竞争优势凸显并持续加快产能建设和投放进度,国内涂覆隔膜行业产量延续增长。

|

锂电隔膜 |

2018年 |

2019年 |

2020年 |

|

产量,万㎡ |

201,160 |

274,000 |

306,000 |

数据统计:中金企信国际咨询

3)锂电设备:近年来,随着全球新能源汽车爆发式增长、消费电子市场的逐步可扩展以及小动力市场兴起,主要锂离子电池厂商进入新一轮的产能扩张,带动锂电设备市场空间增长。随着我国锂电设备进入海外拓展关键阶段,我国锂电设备企业在实现锂电设备产品国产化后将迎来订单高速增长期,预计2021-2023年锂电设备市场空间累计可达到1070亿元10。但整体而言,下游动力电池行业呈现两极分化的发展趋势,头部企业凭借其在技术与规模上的竞争优势,积极实施大规模扩产计划,但受成本压力因素影响,国内主要动力电池厂商存在强烈的降本诉求;而中小电池企业产能则普遍面临加速淘汰竞争压力,部分电池厂商走向破产。我国锂电设备厂商在迎来订单高速增长的同时也面临着较大的现金流压力和应收账款坏账风险。

中金企信国际咨询公布的《2021-2027年中国锂电材料行业市场专项调研及投资前景可行性预测报告》

(5)产业发展趋势分析:

1、电池行业发展趋势:锂离子电池作为当前主流的电池技术路线,主要因其在比能量密度、首次充电效率、循环次数、循环容量等方面表现出了良好的综合竞争优势,其产业化过程经历了较长的工艺技术积累。当前,国内外研究机构和新能源汽车企业纷纷推出燃料电池、半固态电池、固态电池、金属电池等新兴技术路线,市场关注持续提高。虽然前述新的技术路线在某些单一指标,如:比能量密度、首次充电效率、循环次数、循环容量保持率等方面具有优势,但整体上仍存在成本高、安全性或倍率性能差等缺点,且新兴技术从实验定型到批量生产仍具有产业化难题尚需时间攻克,新兴电池技术的大规模应用仍需产业各方持续的研发和投入。

相比而言,锂离子电池技术经过上下游产业链各环节多年来在工艺技术、材料替代、规模生产等产业化实践和应用,其生产技术水平已相当成熟,我国电池企业基于锂离子电池技术的新方案如“刀片电池”、“CTP”等均能够快速应用于市场并受到消费者的广泛认可,使新能源汽车与传统燃油车的差距逐步缩小。因此,可以预见在未来相当长的时间周期里,锂离子电池仍将是消费电池、动力电池和储能电池领域的主流技术。

2、锂电材料及锂电设备发展趋势:在负极材料方面,石墨类负极材料仍将是未来几年内锂离子电池负极材料的主流材料,通过在石墨材料中加入硅炭、硅氧或其他添加剂仍是锂离子电池负极材料实现高容量、高倍率、高安全性的探索方向。在涂覆隔膜方面,在聚烯烃隔膜上涂覆陶瓷等纳米材料或新基体材料,使涂覆隔膜具备热稳定性高、热收缩性低、与电解液浸润性高的特点,已经成为涂覆隔膜技术的主要发展方向。在锂电设备方面,随着国内锂电设备厂商逐渐实现了锂电设备的高效率、高精度和低能耗,未来将全面向自动化、智能化的方向发展。