400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)糖尿病概述:糖尿病是一组因胰岛素绝对或相对分泌不足和(或)胰岛素利用障碍引起的碳水化合物、蛋白质、脂肪代谢紊乱性疾病,以高血糖为主要标志。糖尿病患者长期存在的高血糖会导致人体各种组织器官,如眼睛、肾脏、神经系统、心脏、血管等慢性损害、功能障碍,甚至器官衰竭。作为需要长期用药的慢性疾病,糖尿病及并发症消耗了大量的医疗资源,严重影响了人们的生活质量,给全球健康体系带来了巨大的经济负担。

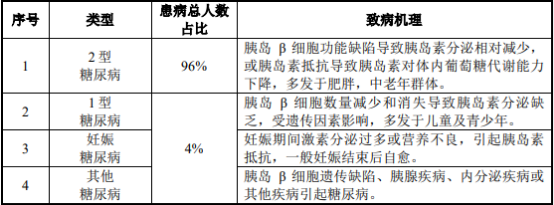

根据国际通用的糖尿病诊断标准和分类为世界卫生组织(1999)标准,糖尿病可分为1型糖尿病、2型糖尿病、妊娠期糖尿病及其他特殊类型糖尿病。各类糖尿病的致病机理、占比及发病群体情况,见下表:

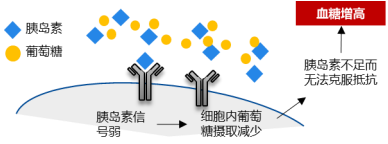

2型糖尿病是最主要的一种类型,它涉及多种因素造成的胰岛素抵抗和β细胞异常(胰岛素生成和分泌缺陷),从而导致糖代谢异常及相关代谢紊乱。糖尿病发病机理,如下图所示:

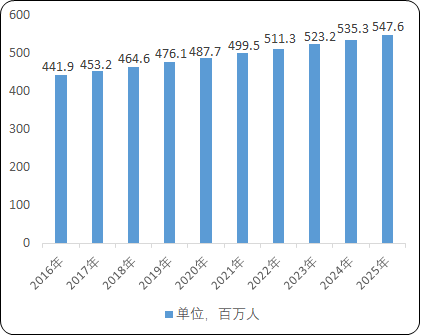

(2)糖尿病流行病学概况:全球糖尿病患病人数众多,市场空间极为广阔。根据中金企信统计数据,全球糖尿病患者人数持续多年增长,2020年糖尿病患者已将近5亿人,约占全球总人口比例的7%。受社会、经济、人口、环境和遗传因素共同作用,全球糖尿病患病人数将在2025年接近5.5亿,并于2030年超过6亿。全球糖尿病流行病学分析。

2016-2025年全球糖尿病患病人数现状及预测

数据统计:中金企信国际咨询

与西方国家相比,我国糖尿病患者呈现以下特点:

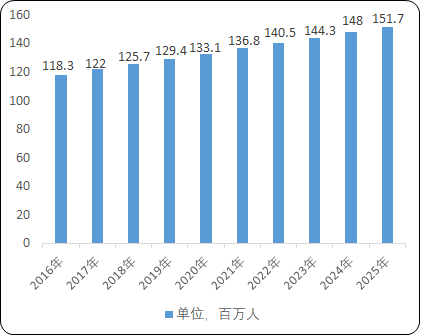

1)中国糖尿病患者数量居全球第一,疾病治疗需求巨大:我国是全球糖尿病第一大国,患者数量居全球第一,并持续快速增长。根据中金企信统计数据,2020年,中国成年人糖尿病患病率高达11.9%,2016年患病率为10.8%,患病率总体呈现不断上升的趋势。中国糖尿病患者数量已从2016年的1.2亿增长至2020年的1.3亿,约占中国总人口的10%,位列世界第一。我国糖尿病患病人数以3.0%的复合年增长率持续增长,预计在2025年达到1.5亿,并将于2030年达到1.7亿。

2016-2025年中国糖尿病患病人数现状及预测

数据统计:中金企信国际咨询

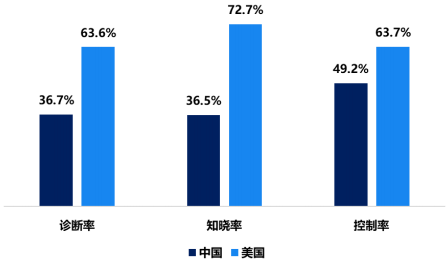

2)防治水平不断提升,驱动糖尿病治疗药物市场快速发展:我国糖尿病防治存在知晓率低、诊断率低,控制率低三大核心问题,防治水平还存在较大的提升空间。

A、诊断率低,根据中金企信统计数据,中国糖尿病诊断率仅为36.7%,远远低于发达国家(美国63.6%、欧洲62.1%),也低于世界平均水平(49.9%)。在糖尿病诊断方面,糖耐量受损是糖尿病发生的前期征兆。出现糖耐量受损的患者如不能及时治疗,将有极高风险转化成为2型糖尿病,且医疗支出需求更高。2019年,20-79岁人群中全球估计有3.7亿人存在糖耐量受损,其中,中国为5,450万,美国为3,740万,印度尼西亚为2,910万,中国糖耐量受损人群居世界第一位,存在较大的治疗需求。

B、知晓率及控制率低,根据美国全国健康及营养调查(NHANES)数据显示,2012年美国糖尿病患者知晓率为72.7%,控制率为63.7%,我国糖尿病患者知晓率仅为36.5%,控制率也仅为49.2%。未来,随着我国居民生活水平的提升,对慢病管理的重视程度增加,人均医疗保健支出增长,我国糖尿病患者诊断率逐步提高,血糖控制水平有望大幅提升,并驱动糖尿病治疗药物市场的快速发展。

2020年中美糖尿病控制水平对比分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2022-2028年中国糖尿病治疗药物行业市场研究及投资可行性研究报告》

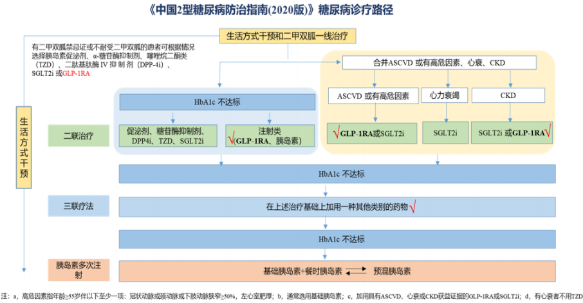

(3)糖尿病治疗药物及治疗路径:糖尿病是一种病程较长的慢性疾病,患者的日常行为和自我管理能力是血糖水平控制与否的关键。《中国2型糖尿病防治指南(2020年版)》指出,当糖尿病患者经饮食和运动干预,血糖控制仍不能达标时,需使用药物进行治疗。

近年来,GLP-1受体激动剂、二肽基肽酶4抑制剂(DPP-4i)、钠-葡萄糖协同转运蛋白2抑制剂(SGLT-2i)等创新机制治疗药物在临床应用中取得了较好的治疗效果,治疗地位不断提升,加快了糖尿病治疗药物的迭代速度。

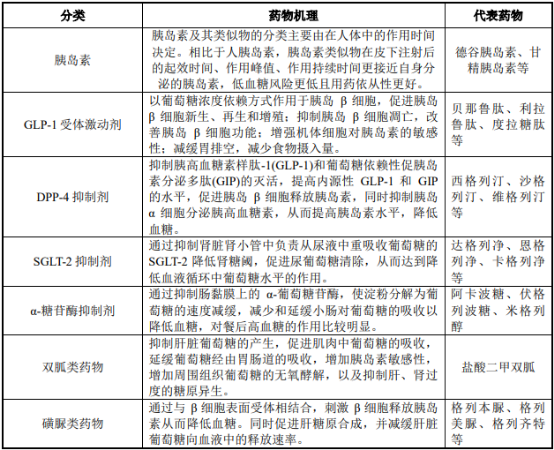

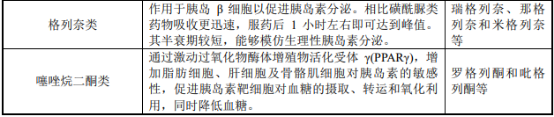

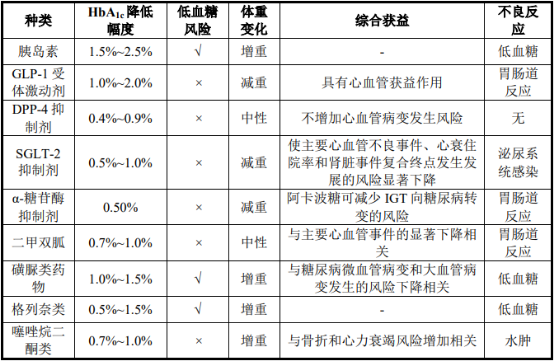

1)创新机制降糖药物加速糖尿病治疗药物迭代:糖尿病治疗药物,按照给药方式可以分为口服和注射两类,口服类药物则包括磺脲类、格列奈类、双胍类降糖药物等,注射类的主要包括GLP-1受体激动剂和胰岛素等。为了更好满足患者用药的疗效、安全性及依从性的要求,糖尿病治疗近年来出现了很多创新机制的降糖药物,如GLP-1受体激动剂、二肽基肽酶4抑制剂(DPP-4i)、钠-葡萄糖协同转运蛋白2抑制剂(SGLT-2i)等,并在临床治疗中取得了较好的治疗效果,加速了糖尿病治疗药物的更新迭代速度。

常见的降糖药物及其作用机制分析

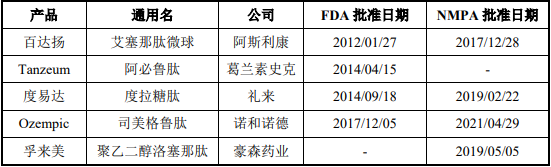

2)GLP-1受体激动剂临床治疗地位不断提升,逐步成为理想降糖药物之一:近年来,糖尿病市场快速扩张,降糖新品种不断出现。纵观多样化的糖尿病药物选择,创新作用机制的GLP-1受体激动剂以其卓越的疗效、安全性、依从性,正在逐步成为糖尿病治疗中的理想降糖药物之一。截至本招股说明书签署日,全球已经获批10款GLP-1受体激动剂药物,其中包含5款长效GLP-1受体激动剂,中国有4款长效GLP-1受体激动剂获批。

全球及中国长效GLP-1受体激动剂获批分析

随着GLP-1受体激动剂相关研究的不断深入以及临床应用经验的积累,其在国内外糖尿病治疗指南中的地位逐年提升。2020年,最新版《美国糖尿病学会(ADA)糖尿病医学诊疗标准》已经明确指出,若条件允许的情况下,推荐需要注射降糖药物的患者优先使用GLP-1受体激动剂而非胰岛素;2019年,ESC(欧洲心脏协会)/EASD(欧洲糖尿病研究协会)将GLP-1受体激动剂推荐为合并ASCVD(动脉硬化性心血管疾病)或高危/极高危心血管风险患者的一线首选,充分肯定了GLP-1受体激动剂的治疗地位及优先级。

在我国,GLP-1受体激动剂的应用起步较晚。经过多年的发展,治疗地位正逐步与国际接轨。《中国2型糖尿病防治指南(2013年版)》首次提出,对于两联及三联治疗不达标的糖尿病患者,推荐采用GLP-1受体激动剂进行治疗。此后,GLP-1受体激动剂治疗地位进一步提升。《中国2型糖尿病防治指南(2017年版)》将GLP-1受体激动剂纳入二联治疗方案,即推荐GLP-1受体激动剂作为二甲双胍单药治疗效果不佳后的治疗选择。此外,指南还新增了GLP1受体激动剂在糖尿病前期人群中预防糖尿病发生的作用,强调了GLP-1受体激动剂的心血管获益及心血管安全性,并指出GLP-1受体激动剂可能延缓糖尿病肾病进展。最新的《中国2型糖尿病防治指南(2020年版)》强调了心肾合并症患者的药物治疗方案,优先推荐联用GLP-1受体激动剂和SGLT-2抑制剂。

如果合并动脉粥样硬化心血管疾病(ASCVD)或有高危因素的患者,可加用GLP-1受体激动剂或SGLT-2抑制剂;如果合并慢性肾病(CKD),可加用SGLT-2抑制剂或GLP-1受体激动剂。随着我国糖尿病防治指南的变迁,GLP-1受体激动剂的治疗地位不断提升,临床治疗中的作用日益凸显。

《中国2型糖尿病防治指南(2020版)》药物治疗路径,具体情况见下图:

GLP-1受体激动剂临床治疗地位的不断提升与其产品优势密不可分,正逐步成为糖尿病治疗中的理想降糖药物之一。首先,GLP-1受体激动剂可有效控制血糖,降低糖化血红蛋白(HbA1c)水平。其次,GLP-1受体激动剂的安全性较好,单独使用GLP-1受体激动剂不明显增加低血糖发生的风险,部分品种与胰岛素等联用还可以明显降低低血糖的风险,并且被证明具有良好的心血管获益功能。此外,GLP-1受体激动剂具有一定的减肥功效。

各类糖尿病药物比较分析

(4)糖尿病药物市场情况:

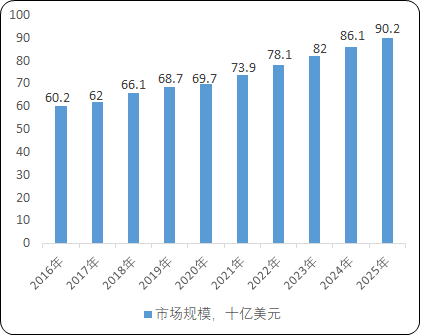

1)全球糖尿病患者人数众多,市场规模较大:根据中金企信统计数据,2020年全球糖尿病药物市场接近700亿美元,预计全球糖尿病药物市场将会在2025年超过900亿美元,并于2030年接近1100亿美元。

2016-2025年全球糖尿病药物市场规模分析

数据统计:中金企信国际咨询

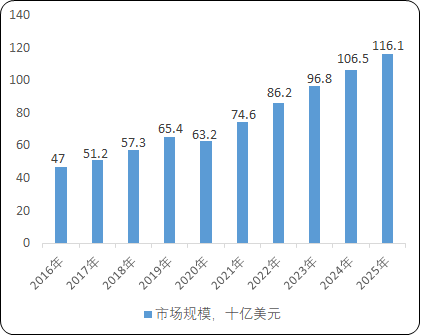

2)中国是全球糖尿病第一大国,患者数量居全球第一,市场空间广阔:随着中国糖尿病患者的支付能力的增加、中国医保制度的完善和糖尿病创新药物的不断发展,我国糖尿病用药市场规模呈逐年增长态势。根据中金企信统计数据,2020年中国糖尿病药物市场已达到632亿元,预计到2030年市场规模将接近1,700亿元。

2016-2025年中国糖尿病药物市场规模分析

数据统计:中金企信国际咨询

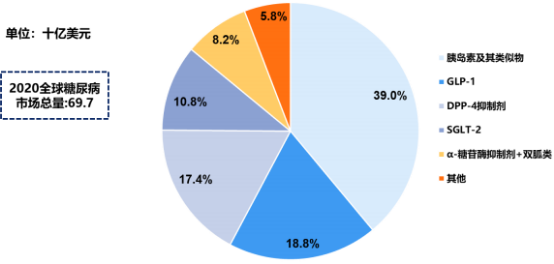

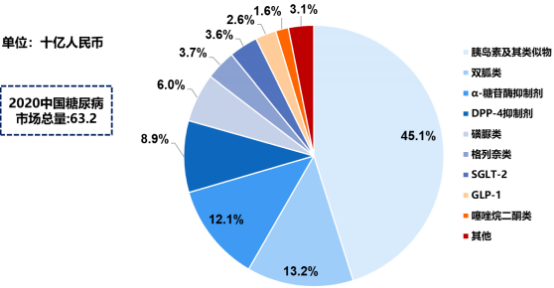

3)中国糖尿病用药结构与全球市场存在明显差异,迭代升级空间较大:中国市场仍以双胍类、磺脲类和α-糖苷酶抑制剂类等已上市几十年的传统药物为主流;由于新型药物GLP-1受体激动剂、DPP-4抑制剂和SGLT-2抑制剂进入中国市场的时间较晚,带来的销售收入比例远不及全球其他发达国家,市场潜力较大。

2020年GLP-1受体激动剂类药物在全球糖尿病药物中的占比达18.8%,市场份额超过131亿美元。相比之下,中国GLP-1受体激动剂市场为16亿人民币,占中国糖尿病市场总额的2.6%。因此,凭借GLP-1类产品在临床上表现出的优异疗效,安全性和多重获益的特点,以及在《中国2型糖尿病诊疗指南》中地位的提升,中国GLP-1药物市场具有较大的市场发展空间和增长潜力。

2020年全球糖尿病不同药物市场比重分析

数据统计:中金企信国际咨询

2020年中国糖尿病不同药物市场比重分析

数据统计:中金企信国际咨询