400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、农业投入品行业基本情况:随着世界人口的增加、居民人均财富的提升以及人类饮食变化等原因,促使人类对粮食的需求不断提高,人均食品支出预计也将进一步增长,同时植物油、畜产品和鱼类等高价值产品的比例也将不断增加。然而,日益增长的粮食需求对人类农业生产提出严峻挑战,主要体现在耕地稀缺和严重的区域性失衡、环境恶化和病虫危害、务农劳动力短缺且生产力水平差异较大,以及不同地区农业科技水平的差异。

在中国,保障粮食安全是国家安全的重要基础,面对短缺的耕地供给和巨大的粮食需求的矛盾,我国政府长期高度关注“粮食安全”问题。目前,我国农业整体已取得高度成就,农业领域科技附加值正在逐步提升,但生产领域仍然存在不断积累的矛盾和问题,需要引起高度重视。首先,饲料作物种植结构不平衡问题突出,供需长期不均衡,考虑到随着食品消费结构变化带来的对饲料作物需求的持续增长,上述失衡问题将日益严重;其次,农作物种植收益恶化,受限于农业投入品科技附加值低以及相对薄弱的农业生产的机械化和自动化水平,我国小麦、水稻、玉米等主要粮食作物每亩产值增长缓慢,损害了农户耕种积极性,对未来我国的粮食安全构成挑战;并且,农村老龄化和“三留守”问题显著,导致有效耕作劳动力不足和各类社会问题的出现。上述矛盾和问题的形成,不仅反映出我国农业尚处于高度依赖经验性人工耕作的欠发达阶段,也是我国农业科技附加值与美国欧洲相比尚有相当大差距的必然结果。

先进的农业投入品和现代化农业服务是解决上述粮食供需问题的关键所在,必须通过农业生物科技使农业投入品提质增效并提升农业生产效率,才能满足日益增长的粮食需求。农业生物技术是当今世界高新技术发展的重要领域之一,正面临一系列革命性的突破,并逐渐成为世界农业发展方向和农业科技的核心,而生物技术和信息化相结合的研发实力更成为业内公司提升国际竞争力的关键。与发达国家相比,我国农业生物科技依然存在原始创新能力不足、产业支撑能力偏弱等问题,尤其在种子行业中最为严峻,如生物育种技术发展不足、多价复合性状产品上存在技术代差、基因编辑方面与国际先进水平尚存较大差距等。展望未来,随着政府不断加强科学监管、加大宣传和推广力度,农业生物科技未来发展空间将会非常广阔。

中金企信国际咨询公布的《2023-2029年全球及中国农业投入品市场监测调查及投资可行性预测咨询报告》

(1)农业投入品行业基本情况:

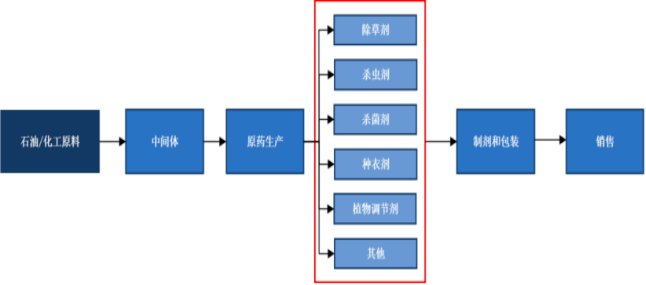

1)植物保护产品行业:植物保护产品是指用于控制危害农业生产的病害、虫灾和杂草的各种物质,在农业产量和食品安全方面发挥着至关重要的作用。大部分作物在种植过程中若未使用适当的植物保护产品,其产量将降低一半以上。植物保护产品产业链可分为“原材料-中间体-原药生产(AISynthesis)-制剂和包装-销售”五大环节,如下图所示。

①国际植物保护产品业发展概况:全球农药行业经过数十年的发展已经较为成熟,主要分为除草剂、杀虫剂、杀菌剂、种衣剂及其他特殊用途产品。

整体看,国际植物保护产品行业发展不仅受到愈发严格的政策与监管影响,新化合物的开发难度的逐年增加,也导致原药研发成本不断加大、研发周期逐步增长,对进入市场的新企业构成了相当高的壁垒。在目前的全球植物保护产品行业中,只有先正达集团、拜耳、巴斯夫、科迪华和富美实在内的大型公司才有实力从事规模性的新型原药和相应制剂的创制并拥有知识产权,具备一定技术实力的第二梯队企业则主要聚焦于中间体、过期专利原药和制剂的加工环节上。

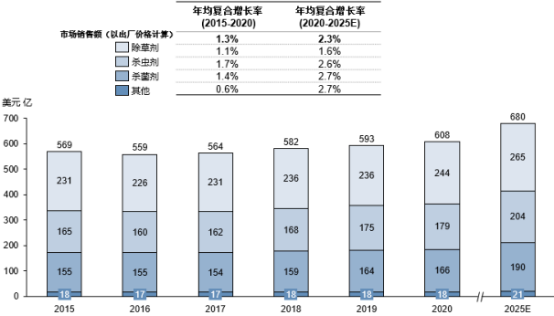

根据中金企信统计数据,2020年全球植物保护产品用于农业领域的市场规模为608亿美元,自2015年来年均复合增长率为1.3%,主要由于欧美等国家对植物保护产品环保要求提升,导致低端产品用量已呈现出逐步减少的趋势。预测未来五年预计植物保护产品市场的年均复合增长率将达到2.3%,在新型产品的发现、新技术在新兴市场不断应用、先进且符合环保要求的产品对旧产品的替代等因素影响下,预计植物保护产品行业整体市场价值将不断提升。

2015-2025年全球植物保护产品市场规模现状及预测

数据统计:中金企信国际咨询

②国内植物保护产品行业发展概况:我国植物保护产品行业目前已对外资全面放开,并广泛鼓励研发创新和市场化竞争,成为了世界植物保护产品生产和出口大国。然而整体而言,我国植物保护产品行业大而不强,企业多以原材料、中间体、非专利药制造为主,整体研发投入占比较低。多年来,植物保护产品行业的创制化合物研发以欧美公司为主,中国的植物保护产品制造商大多处于产业链中低端,创新能力有限,不仅导致企业定价权薄弱、低价恶性竞争时有发生,也使得我国对于高端植物保护产品形成进口依赖。

同时,国内植物保护产品企业主营业务相对单一,产品研发孤立,缺乏优质种质资源、化合物数据库和全球化研发平台,对大数据、人工智能研发等前沿辅助研发技术的应用动力不足,也使得研发有效性和效率与国际巨头相比具有较大差距。

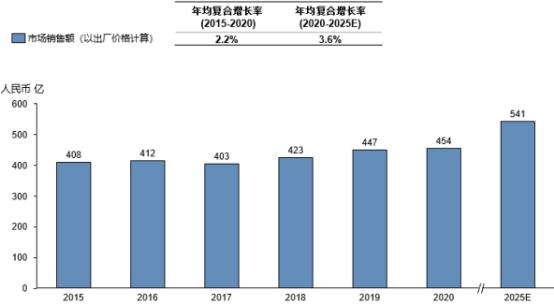

根据中金企信统计数据,2020年我国植物保护产品行业市场规模454亿元,同比保持稳定,自2015年来年均复合增长率为2.2%。预计2025年整体市场规模将达到541亿元,年均复合增长率3.6%,增长主要得益于逐步采用更为先进且更具可持续性的植物保护产品技术。

2015-2025年中国植物保护产品行业市场规模现状及预测

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年全球及中国植物保护产品市场深度调研及投资战略评估预测报告》

2)种子行业:对于农户来说,在早期选择适宜的种子对产量和农户收入而言极为关键。种子产业链可分为“育种—制种—销售”三大环节,其中育种是种子产业的核心,主要基于种质资源库和性状组合,培育出具有不同产量和成熟期的新型品种。

①国际种业市场发展概况:现代种业始于19世纪,兴盛于20世纪中叶,主要历经了从政府主导时期到全球化时期的不同发展阶段。而生物科技的引入改变了传统种子产业,自1990年以来,美国的玉米和大豆单产提高了45%至50%,生物育种种子从无人问津,到2020年拥有224亿美元的全球市场规模,已占据了世界整体种子市场规模的约50%。

育种方面,开发新品种的成本十分昂贵,育种公司将在每个新品种上获得知识产权(即植物新品种权),并向使用者收取特许权使用费。因此,专利保护机制保护了生物科技公司的知识产权,也促进了公司在生物种子技术方面的不断研发和创新,并使得具有领先研发实力的种业集团建立极高的竞争壁垒。

根据中金企信统计数据,全球种业的市场规模由2015年的435亿美元增长至2020年463亿美元,年均复合增长率为1.3%,预计2025年整体市场规模将增至527亿美元,年均复合增长率为2.6%,主要由于未来生物育种的种子市场渗透率将不断提高,种子技术含量的提高,人们对于植物蛋白质和蔬菜的需求不断增加,以及杂交小麦的推广。全球生物育种的市场规模由2015年的210亿美元增长至2020年的224亿美元,年均复合增长率为1.3%。由于生物育种在北美和南美的渗透率较高,从而导致市场规模增速放缓。2020年,生物育种在全球种业市场中的占比约为48.5%。其中,玉米和大豆是最重要的生物育种种子产品,合计占比超过80%;预计2025年生物育种市场规模将达264亿美元,年均复合增长率为3.3%,生物育种在中国的推广应用预计将成为市场增速的原因之一。

2014-2025年全球种业市场规模现状及预测

数据统计:中金企信国际咨询

②我国种业发展概况:我国种子行业发展起步较晚,种业市场一直到新中国成立之后才得以初步建立并缓慢发展。育种技术方面,我国杂交育种技术处于世界领先水平,而对于目前国际种业研发中主流的生物育种技术,我国目前尚处于积极探索阶段,大规模商业化虽仍需时日,但市场空间巨大。近年来,我国政府对生物育种的政策支持力度出现增强趋势,商业化进程有望逐步进入快车道,我国种子市场带来可观的增量空间。

然而,与国际领先种企相比,我国种业发展仍然存在劣势和挑战。首先,国内种企在研发投入和研发能力上远远落后于国际种企,且我国种子产业格局过于分散,单一种企难以形成国际竞争力;其次,部分先进性状种子存在明显的进口依赖性,尤其是具有先进性状的玉米种子、部分高端麦种以及优质蔬菜种子严重依赖进口;并且,我国对新性状研发产权的保护力度仍然不足,目前全球范围内共75个国家加入国际植物新品种保护联盟(UPOV),其中大部分国家加入1991年文本,我国仅加入1978年文本,导致在保护育种原始创新、扩大品种权人的权利范围、延长保护期限、规范农户特权等方面均存在差距。

2020年末,习近平总书记在中央经济工作会议中明确提出“解决好种子和耕地问题”,强调了“保障粮食安全,关键在于落实藏粮于地、藏粮于技战略。要加强种质资源保护和利用,加强种子库建设。要开展种源‘卡脖子’技术攻关,立志打一场种业翻身仗”。2021年2月,《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》发布,明确了种子是农业现代化的基础,强调“我国应当尊重科学、严格监管,有序推进生物育种产业化应用。加强育种领域知识产权保护。支持种业龙头企业建立健全商业化育种体系,加快建设南繁硅谷,加强制种基地和良种繁育体系建设,研究重大品种研发与推广后补助政策,促进育繁推一体化发展。”,自此奠定了以生物育种为代表的农业生物技术在我国蓬勃、有序发展的顶层指导方针,我国种子行业进入变革发展的新阶段。

根据中金企信统计数据,2020年我国种业市场规模达552亿元,过去5年年均复合增长率2.3%,市场规模居全球第二,仅次于美国。预计到2025年,市场规模将达732亿元,年均复合增长率5.8%,我国市场增速明显高于世界其他主要农产地区,增长潜力较大。未来五年,采用生物技术的玉米种子市场规模有望快速发展,同时随着中产阶级人数的不断增加和饮食习惯的不断变化,高端蔬菜种子需求也将快速提升。

2014-2025年中国种业市场规模现状及预测

数据统计:中金企信国际咨询

3)作物营养产品行业:作物营养产品,或称“肥料”,主要用以为植物生长提供良好营养环境的物料,是植物生长过程中高度依赖的“营养品”。作物营养产品产业链主要分为“原材料-基础肥生产-二次加工-销售”等环节。

①国际作物营养产品行业发展概况:作物营养产品属于传统的资源密集型产业,随着全球耕地面积下降、人口逐步增加,作物营养产品需求总体呈现稳定增长的态势,尤其以发展中国家需求最为活跃。目前,化肥滥用导致的环境问题备受各国关注,多国推行新的监管制度限制了常规肥料的滥用,因此,国际农化巨头高度关注精准施放、生物肥料、特种肥料等新型产品。

受世界农业供需格局影响,作物营养产品作为农耕亩产的有力保障,施用量保持稳定增长态势。根据中金企信统计数据,2020年全球作物营养产品市场规模为1,627亿美元,2015年以来年均复合增长率3.5%,亚洲和非洲地区市场增长明显。预计至2025年市场规模达到1,943亿美元,2020至2025年的年均复合增长率为3.6%。品类方面,基础肥中氮肥长期以来为规模最大的细分品类,2019年市场占比约为46%;随着市场对环境保护的重视,生物质肥行业正在快速发展,有望保持年化10%以上增速高速增长。

2014-2025年全球作物营养产品市场规模现状及预测

数据统计:中金企信国际咨询

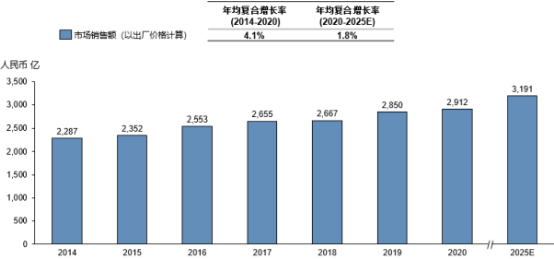

②国内作物营养产品行业发展概况:我国耕地面积总体有限,但作物营养产品单位面积施用量远高于世界平均水平,约为英国的2.0倍、美国的3.7倍、澳大利亚的9.4倍,核心原因是基础肥用量过大、比例失衡、复合率低,且农户为保证施肥效果过度施用,缺乏科学指导。行业格局方面,我国作物营养产品行业准入门槛不高、产品同质化现象严重,导致企业间格局分散、竞争白热化,其中尤以氮肥和磷肥两种基础肥料产能过剩情况较为严重,而钾肥因上游资源不足又需要大量进口。

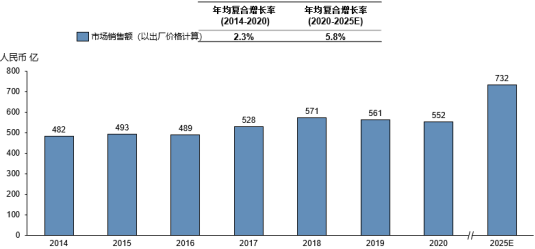

根据中金企信统计数据,2015年中国作物营养产品市场规模为2,352亿元。2020年市场规模已扩张到2,912亿元。预计至2025年市场规模达到3,191亿元,2020年至2025年的年均复合增长率为1.8%。

2014-2025年中国化肥市场规模现状及预测

数据统计:中金企信国际咨询