400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、工程设计行业基本情况:

(1)工程设计行业概况:工程设计是指根据建设工程的要求,对建设工程所需的技术、经济、资源、环境等条件进行深入细致的分析,编制咨询方案、设计方案、绘制施工图以及其他相应服务的过程。

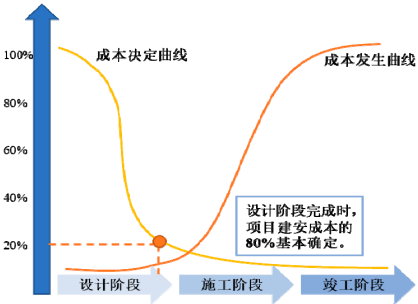

工程设计是工程项目建设的核心环节,是整个工程的灵魂。工程设计作为项目起始的源头,对后续项目的实施影响力极大。在设计阶段完成时,项目建安成本的80%基本确定,具体情况如下:

先进合理的设计,对于建设项目工期控制、节约投资、提高经济效益、社会效益和环境效益起着关键性作用。随着工程设计行业的发展,工程设计单位逐步从工程咨询设计、工程建设及运营等全生命周期角度,开展跨阶段的全过程工程咨询服务,积极推行EPC总承包的业务模式。

(2)工程设计行业发展历程:工程设计行业由新中国孕育而生,起步于计划经济时代。从1949年至今,工程设计行业已经走过了70余年,回顾过去的发展历程,大致可分为3个阶段:

①从无到有,建章立制(1949年-1978年):新中国成立之初,工程设计机构较少,技术人员缺乏,服务能力不足,与当时恢复生产、保障生活的需求不相匹配,因此工程设计行业的发展受到高度重视。在1950年前后,国家基于基础建设需要,按照地理区块划分,在全国成立了中国市政工程华北设计研究院、中国市政工程西北设计研究院等五大设计院。大型设计院的设立很好的完成了国家的建设任务,但高度集中的计划体制从一定程度上也减缓了设计企业的发展。

1956年《人民日报》发表《加快设计进度提早供给图纸》社论,提出“成立专业设计机构,是培养和壮大设计力量,提高技术水平和效率的基本措施”。此后,工程设计机构开始调整改组,广大设计人员积极投入技术革新运动。

经过工程设计人的不懈努力,于1978年国内基本具备了独立开展各类建设工程勘察设计的能力。在此过程中,行业不仅从无到有,建立了包括行业管理、人才队伍、技术标准等基本体系,还独立自主实现了工程设计技术的长足进步,完成了大庆油田等标志性工程项目。

②改革创新,行业巨变(1979年-2012年):十一届三中全会拉开了改革的序幕,也为工程设计行业的发展注入了新的动能。1979年党中央、国务院对工程设计单位做出了“要逐步实现企业化”的决定。在此之后,工程设计行业进行了诸多改革和创新:第一,国内开启了工程设计企业化改革,激发企业发展的内生动力,实现大量工程设计企业由事业体制转向企业体制;第二,实行市场化改革,不断完善市场竞争机制,完善招投标市场竞争体系,确立企业的市场主体地位;第三,推行生产方式与经营模式的改革,实行向咨询、总承包两头延伸的改革,变革企业经营方式;其他诸如产权多元化改革,推进技术创新等改革也在持续推进中。

总结来看,改革大致方向为国有资产全部退出中小型工程设计企业,国有独资或国有控股大型工程设计企业通过产权改革打破原来国有企业一家独大的局面,加强市场化的竞争,从而提升行业技术水平。

经过30余年的变革创新,同时面对国内空前的工程建设需求,行业技术水平在此阶段得到快速提升,国内已经具备解决工程设计疑难问题的能力。经过30余年的变革创新,行业规模在此阶段也实现历史性跨越,2012年营业收入突破万亿大关,达1.62万亿元。

③转型发展,创新驱动(2013年至今):在推进改革的过程中,市场的活力被激发,行业人均产值快速上升。2013年以来,我国经济发展速度换挡,由高速发展逐步转入中高速发展,发展方式由讲求“量”向讲求“质”转变,因此工程设计行业也逐步推进服务模式转型和技术升级,以实现高质量发展。

在此阶段,工程设计行业企业持续加大科技的投入,推进新技术的运用,提升技术能力;不断推进经营模式的创新,打好全过程工程咨询服务改革的攻坚战,破解工程项目“碎片化”的弊端;不断落实生态文明建设的国策,推进节能环保、绿色工程,发挥工程设计的引领作用等。

未来,工程设计行业将继续以创新为驱动力,发挥好设计的引领作用,以“绿色、先进、经济、舒适”为方向,以全生命周期的服务模式开展工程咨询设计服务。

中金企信国际咨询公布的《工程设计行业市场发展动态监测及“十四五”发展规划指导可行性预测报告(2023版)》

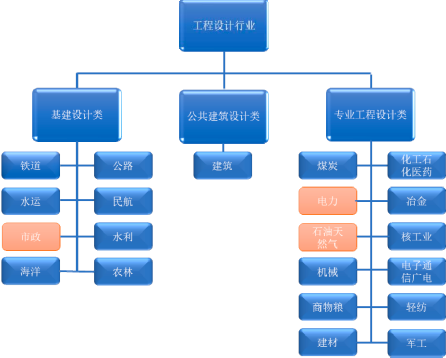

(3)工程设计行业分类:根据住建部等相关部门的规定,工程设计行业分为21大行业,分别为煤炭、化工石化医药、石油天然气、电力等,对应的设计企业大致可分为基建设计企业、公用建筑设计企业、专业工程设计企业三大类。工程设计行业的行业分类及公司所涉及的行业如下图所示:

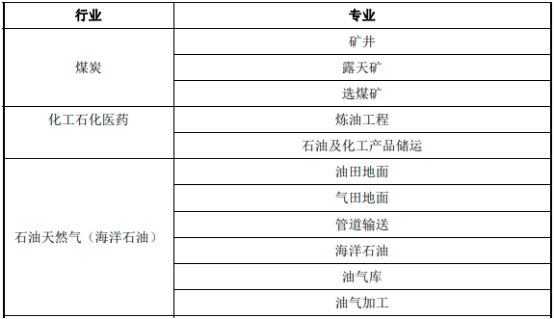

其中,与一次能源的生产、储运、利用以及二次能源的生产、输配、利用相关的行业及具体专业如下表所示:

(4)工程设计行业发展现状:受益于国民经济的快速发展以及城乡一体化进程的稳步推进,我国工程设计行业内企业整体上实现了较好的发展。我国工程设计营业收入占全社会固定资产投资金额比重持续上升,但仍与发达国家有差距,例如德国、英国、美国的工程设计金额约占工程造价的6%-15%,国内工程设计行业仍有提升效益的空间。

①工程设计企业总体情况:我国工程设计企业众多,竞争较为激烈。从全国整体的设计院数量来看,2017年至2021年设计院数量从21,513个增长至23,875个,复合增长率为2.64%,行业内存在的设计院数量较多。从工程设计新签合同金额看,2017年至2021年完成合同金额从40,470.00亿元增长至67,932.30亿元,复合增长率为13.82%,增长速度较快。

根据中金企信统计数据显示,近年来工程设计企业新签合同金额增长速度较快,增长主要为EPC业务的带动。近年来EPC业务模式受到国家及业主单位的推崇,2017年至2021年国内EPC新签合同金额从34,258.30亿元增长至57,885.80亿元,复合增长率为14.01%。

②财务情况:在行业企业营业收入规模方面,工程设计中总承包收入占比较高,增速较快,由2017年的20,807.00亿元增长至2021年的40,041.60亿元,复合增长率为17.78%。

工程总承包收入的快速增长与国家大力倡导的理念相一致,该模式提供了从设计到施工的全过程服务,有利于工程项目的建设和管理。未来有条件的工程设计企业也将逐渐以工程总承包的模式开展业务,发挥工程设计的引领作用。

(5)工程设计行业发展趋势:

①固定资产投资增加,工程设计行业规模持续扩大:近年来,国内每年全社会固定资产投资规模较大,为工程设计产业链的发展创造了良好的环境。2021年我国固定资产投资达到55.29万亿元,其中电力工程行业建设投资10,481亿元,固定资产投资规模的增加,带动了工程设计企业的稳步增长。

②以设计为主导的全过程咨询服务模式逐渐推广:随着国内咨询设计服务市场化的快速推进,业主单位在项目决策、咨询设计、工程建设、项目运营过程中,对综合性、跨阶段、一体化的工程咨询设计服务需求日益增强。

因设计处于产业链前端,贯穿整个项目全过程,统一委托一家设计企业提供全过程工程咨询设计服务,以简化程序,提高资源整合效率,可实现对建设项目的有效控制,加速工程项目建设,确保设计、建设单位意图的有效落实,提高项目整体效益。

③跨区域开展业务趋势明显,行业集中度提升:随着市场的不断开发,跨区域发展成为工程设计企业做大做强的重要路径之一。根据《2021年全国工程勘察设计统计公报》数据显示,2021年工程设计企业达23,875个,企业数量众多,行业市场格局分散。为提高市场占有率,增强盈利能力,同时更好的服务大型客户,进一步深化与客户的合作,工程设计企业异地设置区域中心实现业务跨区域的趋势明显。

此外,随着国内工程设计企业技术的进一步提升,以及“一带一路”政策的指引,国内一些有实力的工程设计企业不断走出国门,参与到国际市场的竞争中去。

④工程设计信息化、数字化日益显著:随着信息技术的突飞猛进,从观念到手段上都给工程设计企业带来了一定的促进和启发,工程设计企业的信息化建设也在不断升级。计算机软件的进步,有助于设计师分析管道、建筑的结构及材料特性等问题,有助于设计成果的可视化。此外,物联网、大数据等信息技术的快速发展也为工程设计企业的创新发展增添了新的动能,能更好的服务于工程咨询设计、施工等各个环节,解决用户数据管理、数据运用等目的,最终实现工程项目的全生命周期管理。