400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1)中国新能源汽车市场现状:得益于国家政策的大力支持及技术进步,我国新能源汽车行业在过去十年间高速发展。根据中国汽车工业协会统计数据,2017 年,我国新能源汽车销量 77.7 万辆;到 2021年,我国新能源汽车销量达到 352.05 万辆,同比增长 157.5%,2017-2021 年复合增长率 45.9%,2021 年全年市场渗透率达到 13.4%,同比提高 8%。2022 年,我国新能源汽车销量 688.66 万辆,同比增长 95.6%,市场渗透率 25.6%,创下历史新高。预计到 2025 年中国新能源汽车销量将达到约 1,300 万辆,市场行业渗透率将达到 44.8%。

2015 年,受益于中央及地方的财政补贴政策支持,我国新能源汽车当年实现销量33.1 万辆,首次居世界第一;2016 年,我国新能源汽车动力电池出货量首次超过数码锂电池出货量,成为最主要的锂电池应用领域;2018 年,我国新能源汽车销量首次突破百万辆;2020 年下半年,随着国内经济逐渐复苏,全年我国新能源汽车销量达到 136.7万辆,增长 13.3%,新能源汽车销量增长已从“政策驱动”转变为“市场驱动”;2021年及 2022 年,我国新能源汽车销量分别达到 352.1 万辆、688.66 万辆,分别同比增长157.5%、95.6%,主要系传统车企和科技企业不断加大投入、“三电”技术日趋成熟以及新能源汽车加速向三四线城市渗透等因素影响。我国新能源汽车渗透率一路攀升,导致市场上动力电池产能供不应求。GGII 预测未来数年内,我国新能源汽车市场将继续快速增长,到 2025 年全年销量将达到约 1,300 万辆。

中金企信国际咨询公布的《2023-2029年全球及中国动力电池市场监测调查及投资战略评估预测报告》

2)中国动力电池市场现状:2017-2018 年,受新能源汽车市场发展带动,中国动力电池市场保持高速增长;2019年,受下游新能源汽车销量增速放缓影响,中国动力电池出货量增速也放缓;2020 年,中国动力电池出货量 80GWh,同比增长 12.7%,其中,2020 年上半年,动力电池累计出货量为 22GWh,同比下跌 37.2%,2020 年下半年,动力电池出货量 58GWh,同比增长超过 60%,反转趋势明显;2021 年及 2022 年,中国动力电池出货量分别达到 226GWh、480GWh,同比增速分别高达 182.5%、112.4%,主要系我国新能源汽车市场迎来强劲市场增长,带动动力电池出货量大幅增长。预计到 2025 年,中国动力电池出货量将达到 1,300GWh,未来中国动力电池行业仍将快速增长。

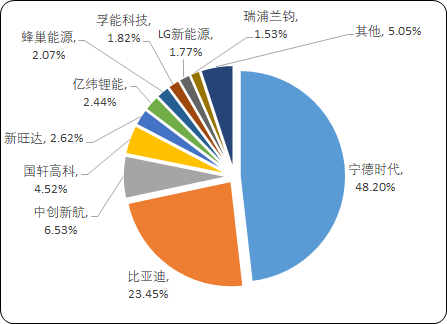

3)中国动力电池市场主要企业:动力电池的市场集中度很高,根据中金企信统计数据,2020-2022 年期间,动力电池装机量前十企业市场占有率分别为 92.3%、92.2%和 95.0%。宁德时代 2017-2019 年市场份额均占据龙头地位;排名第二的是比亚迪,其动力电池主要用于自供;其余第三至十名则动态变化。2022 年,中国动力电池装机电量 TOP5 企业分别为宁德时代、比亚迪、中创新航、国轩高科、欣旺达,TOP5 企业装机总电量 251.4GWh,占整体装机电量的比例为 85.3%。其中,瑞浦能源、蜂巢能源、欣旺达、比亚迪已与发行人建立了深度合作关系。

2022 年中国动力电池市场主要企业的市场占有率分析

数据整理:中金企信国际咨询

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。