400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、耐火材料产品简介:耐火材料一般是指耐火度在 1580℃以上的无机非金属材料,包括天然矿石(耐火原料)及根据一定的目的和要求,按照一定的工艺流程加工制成的各种产品(耐火制品),具有一定的高温力学性能和良好的体积稳定性。

耐火材料可用作高温窑炉等热工设备的结构材料以及工业用的高温容器和部件,能承受在其中进行的各种物理化学变化及机械作用,是钢铁、有色、石化、建材、机械、电力、环保乃至国防等涉及高温工业的重要基础材料,也是各种高温工业热工窑炉和装备不可或缺的重要支撑材料。耐火材料的技术进步对高温工业的发展起着不可替代的关键作用。

耐火材料是以天然矿石(如耐火粘土、硅石、高铝矾土、菱镁石、锆英砂等)或某些工业原料(如工业氧化铝、氧化锆等)以及人工合成原料(如碳化硅、合成莫来石、合成堇青石、合成尖晶石等)经过加工制造的产品,其分类方法较多,其中主要有化学属性分类法(分为酸性、中性和碱性耐火材料)、矿物组成分类法(分为硅质、硅铝质、镁质、白云石质、碳复合、含锆、特种及其他耐火材料)、材料形态(分为定形和不定形)、应用领域(分为钢铁用、有色金属工业用、建材工业用、化学工业用、电力工业用等)等分类法。

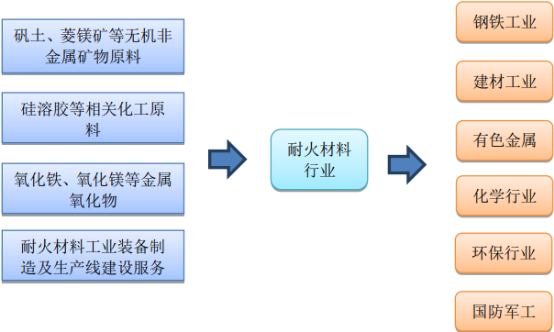

2、耐火材料行业在产业链中的位置:耐火材料行业的产业链可分为:本行业上游的耐火原料制造行业、耐火材料工艺装备制造行业、耐火材料生产线建设工程服务行业;本行业耐火材料制造行业;本行业下游的高温工业。

耐火材料上游行业:耐火原料制造行业主要包括矾土、菱镁矿等无机非金属矿物原料(用作耐火材料的主原料)开采、冶炼与加工行业,硅溶胶等相关化工原料(用作结合剂、添加剂等)制造行业,以及氧化铁、氧化镁等金属氧化物(用作添加剂)制造行业;耐火材料工业装备制造行业主要包括压机、电炉、隧道窑、配套信息控制系统等工艺装备制造业;耐火材料生产线建设工程服务行业主要包括耐火材料生产线设计、施工等工程服务行业。

耐火材料下游行业为高温工业,主要包括钢铁工业、建材工业、有色金属工业、化学工业、环保、军工等领域。耐火材料主要用作高温装备的内衬结构材料、耐高温元件和部件材料,支撑高温工业的顺利运行,是所有高温工业新工艺和新技术实施的重要基础和支撑材料,对高温工业产品质量提升与品种开发、高效生产和节能减排具有重要作用。

耐火材料行业在产业链中的位置分析

3、国内耐火材料行业发展情况:21 世纪以来,我国耐火材料工业发展速度较快,耐火材料工业实现了产销两旺,产能主要集中在河南和辽宁,产品结构调整效果逐步显现,效益增长显著,市场竞争力明显增强,目前已成为世界耐火材料的生产和出口大国,但出口以原料和低附加值产品为主。

近年来,我国耐火材料产量呈“V”型趋势,从统计数据来看,我国耐火材料产量从 2013 年以来呈阶梯式下降,其中 2017 年达到近年来最低值,产量下降的主要原因有:下游产业产能严重过剩,处于去产能的关键期,整体需求量下降;用户行业生产工艺不断改进,实行降本增效精细化管理,使得耐火材料单耗下降;产业调整和保护政策限制或取缔了大量落后或环保不达标的小型耐火材料企业,耐火材料技术革新和质量提升使产品寿命延长。2018 年以来,受钢铁等下游产业发展的带动,耐火材料产业产量逐步提升。

据中金企信国际咨询公布的《2021-2027年中国耐火材料市场专项调研及投资前景可行性预测报告》统计数据显示:从产能分布来看,耐火材料行业企业分布呈现资源趋向性与市场趋向性,其中 50%左右的产量集中在河南省,其次辽宁省约占 20%,之后为山东和浙江省。从产业结构来看,我国的致密定形耐火制品占全部耐火材料产品的 50%以上,其次为不定形耐火制品。随着高温工业技术的进步和节能环保理念的深入实施,特种和隔热制品的产量有待提高。

3、上游原材料供应情况:

(1)铝硅质原料基本概况:全球铝土矿资源量总计 300 亿吨,其中几内亚占比 26.43%,澳大利亚占比22.14%,巴西占比 9.29%,越南占比 7.50%,牙买加占比 7.14%,五者占比达 72.5%。而中国作为氧化铝全球第一大生产国,铝土矿占比仅为 3.5%,居世界排名第七位。

我国的铝土矿主要分布在山西、河南、贵州、广西四地,合计储量约占全国储量的 92%。其中山西占 32%、河南 23%、贵州占 18%、广西占 19%。另外,重庆、山东、云南、河北、四川、海南等 15 个省市也有一定的资源储量,但其合量仅占中国的 8%。

2016 年铝矾土价格有所下降,但是从 2017 年一季度开始,铝矾土价格出现阶梯式上涨,到 2018 年一季度一直维持在每吨 1,725 元左右,2019 以来煅烧铝矾土熟料价格继续走高,竖窑烧结铝矾土的价格开始一定幅度上升。铝矾土原料价格的上涨主要受国家严格加强对环境保护治理政策的影响,钢铁行业经营效益好转,开足马力生产,加大了对耐火材料的需求,也刺激了耐火原料价格上涨。

(2)镁质原料基本情况:根据 2015 年《工业矿物》中美国地质调查局的统计数据,全球的菱镁矿资源储量目前约有 130 亿吨,主要分布在 30 个国家,其中中国、朝鲜、俄罗斯三国的菱镁矿储量约占全球的 70%,其中中国 34.39 亿吨,占比约 26%。从 2017 年 5 月份开始,我国镁砂原料价格不断上涨,约于 2017 年 9 月份达到峰值,随后价格又有回落。随着辽宁地区菱镁矿山整治、企业环境治理的开展,企业环保治理不达标即停窑,因此带动了镁砂价格的一路高涨。从 2017 年 4 月份到 9 月份,97#电熔镁砂块状料约从 2,300 元/吨上涨到 7,300 元/吨,涨幅高达217%;97#烧结镁砂块状料约从 1,600 元/吨上涨到 8,000 元/吨,涨幅高达 400%。

主要因为辽宁地区菱镁矿山整治、企业环保治理开展成效显著,多数企业进行了停窑升级改造。随着生产秩序逐渐回归正常,辽宁镁砂持续了 9 个月的高价后,价格逐渐回落到较合理的价格区间,自 2019 年以来,镁砂价格持续下降。

(3)碳化硅基本情况:碳化硅在自然界存量极少,多为人工合成,是应用最广泛、最经济的一种复合合成耐火原料。目前中国工业生产的碳化硅分为黑色碳化硅和绿色碳化硅两种,其中黑碳化硅是主要的耐火原料之一。

据中金企信国际咨询公布的《2021-2027年中国黑碳化硅市场发展战略及投资前景预测咨询报告》统计数据显示:2018 年,我国黑碳化硅产量 85 万吨左右;2019年我国黑碳化硅产量为 69 万吨左右。我国的碳化硅主要分布在甘肃、宁夏、内蒙古、黑龙江、四川、湖北、青海等地区。2017 年 12 月初,随着国家环保政策的实施,引起碳化硅价格大幅上涨。所用原料无烟煤供应紧张,价格大幅上涨。在“环保+原料”的双重打压,碳化硅生产企业出货压力一路飙升,因而出现价格暴涨的局面。碳化硅原料价格涨幅达到 57%。2018 年上半年,碳化硅价格呈逐渐下降趋势,2018 年下半年价格走势较平稳。2019 年初由于环保治理及原料供应紧张出现碳化硅价格上涨,2019 年下半年原料供应恢复正常,价格逐渐回落并呈现平稳态势。

4、下游需求情况:耐火材料下游应用行业主要为钢铁、有色金属、建材、化工和其它等。从耐火材料下游需求分布来看,钢铁领域使用的占比最大为 70%左右。建材行业中的水泥领域使用的占比为 7%,陶瓷、化工、有色、玻璃、军工、环保等领域合计占比为 23%。

(1)钢铁行业:钢铁工业是支撑我国经济高速发展的脊梁,改革开放 40 年来,我国已成为全球钢铁大国,钢铁工业取得了较大成就。自 1996 年我国钢产量跃居世界首位,并且多年持续保持世界第一。近年来,钢铁工业科技创新也取得举世瞩目的成就,整体水平明显提高。钢铁产业结构不断优化,品种质量显著改善,节能环保迈出了大步伐,科技创新成果不断涌现。

2010 年以来我国粗钢产量整体保持增长态势,2015 年产量略有下降,2016年粗钢产量又开始逐渐增长,2019 年产量创近几年新高,达到了 99,634 万吨,比上年增长 8.29%,增速比上年提高 1.69 个百分点。

钢铁行业耐火材料主要应用领域之一,用量占比 70%左右,钢铁产业的发展对耐火材料的需求具有重要的影响。目前我国经济进入转型阶段,钢铁行业的供给侧结构性改革也全面推进,钢铁行业供给侧改革的主要目的是控制钢铁行业新增产能,淘汰在环保、能耗等方面未达标的产能,并不是一味限制钢铁产量和需求量。我国经济的平稳增长为钢铁行业下游产业的蓬勃发展提供了可靠的保障,同时也保障了我国钢铁需求量。

(2)建材行业:我国建材行业耐火材料消耗总量占耐火材料消耗总量的 10%左右。建材行业用耐火材料主要分为水泥窑用耐火材料和玻璃窑用耐火材料。近几年,水泥、玻璃产业大力推进结构调整和转型升级,转型升级的步伐开始加快。与此同时,房地产需求的推动为玻璃的生产和消费也带来了新的动力。2013 年以来,我国建材行业基本处于平稳状态,其中水泥产量基本在 23 亿吨上下浮动,平板玻璃产量略有增加。虽然总量变化较小,但建材新兴产业发展较快,对低端传统产品市场形成挤压。

据国家统计局数据,2012-2019 年我国水泥产量在 20-25 亿吨之间波动,2019年我国水泥产量为 23.30 亿吨,同比增长 7.03%。玻璃市场经历了三十多年的发展,经历数轮整合淘汰,现阶段已经逐步进入龙头竞争阶段。作为 2016 年开始的供给侧改革中重点整治行业之一,玻璃行业在严控新能、压减存量、减量置换等政策的作用下,总体产能得到严苛控制。2019年平板玻璃产量为 9.3 亿重量箱,增长 6.6%。

(3)有色金属行业:“十三五”时期是有色金属产业战略转型的非常时期,有色金属工业结构调整和产业转型升级取得相对明显进展,新增产能与淘汰落后相互结合,有色冶金窑炉向大型化、新型化方向发展。目前,高温金属复合耐火材料产品在有色金属行业市场占有率较高,并在窑衬设计、产品生产、施工等耐火材料总包工程中取得了一定的业绩。

2012-2019 年,我国十种有色金属产量呈增长趋势,但增速有所放缓。2019年,全国十种有色金属产量为 5,841.6 万吨,同比增长 3.5%。2020 年受新冠肺炎疫情影响,产量有所下降,后续在全面复工复产带来的滞后性增长影响下,有色金属行业整体平稳运行。

十四五期间,我国有色行业所服务的基建、地产、汽车、家电等产业需求有望进一步提升。在国家陆续出台的淘汰落后产能、节能减排、调整产业结构、扶持稀有金属及新兴领域发展等相关政策的引导下,有色金属产业将向结构优化智能化方向发展,行业投资也将向节能减排技术改造、高端材料等领域倾斜,对耐火材料的需求将在稳中有升的基础上,逐渐扩大对节能环保、高技术含量产品的需求量。

5、未来发展趋势:

(1)产业集中度进一步提高:近几年,国家陆续出台关于加强环保、安全监督的相关政策,设定多种门槛淘汰落后产能,多家小型落后耐材企业关闭,为优势耐材企业集中市场资源提供了条件。预计未来我国耐火材料行业将进一步通过产业升级、并购重组等方式不断提升行业集中度,优化行业竞争环境。

(2)优质高效、高性能的耐火材料发展迅速:随着耐火材料技术的持续进步,产品品种将不断更新,产品质量也将稳定提高。同时,随着下游行业低效落后产能的进一步退出,耐火材料低端市场需求会急剧减少,低档耐火材料的市场空间将不断萎缩。

高温窑炉是高温工业生产中的主要损耗设备,其高温炉衬损耗巨大,尤其在冶金、建材、陶瓷、玻璃、化工及机电企业中的热加工过程中,工业窑炉的炉衬的损耗可占总损耗的 90%。在当今能源紧缺的社会中,优质高效、高性能的新型耐火材料的开发与有效应用显得极为重要,具有较好的发展前景和应用意义。

(3)紧跟用户行业走出去,扩大海外市场:国家倡议的“一带一路”等政策为国内的工业行业走出国门,拓展国际市场创造了条件,也为我国耐材企业的发展提供了重大市场机遇;《中国制造 2025》等也给耐火材料产业自身工艺、装备的提升指明了方向。钢铁、有色、建材、石化行业已经开始大力拓展海外市场,进军非洲、中东、东南亚等地,也为我国耐火材料行业企业开拓海外市场开辟了新的途径。耐火材料企业将紧跟下游行业的发展步伐,扩大海外市场营销。