400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

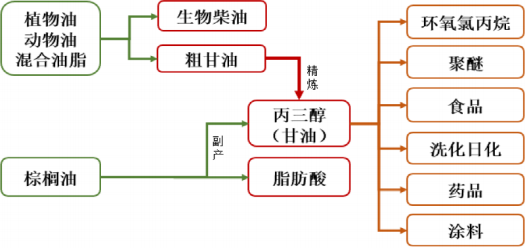

(1)甘油行业产业链概况:甘油法环氧氯丙烷的上游原材料主要是甘油。甘油主要来源于棕榈油、豆油或者混合油脂生产生物柴油时的副产物,而生物柴油是以植物油、动物油、废弃油脂或微生物油脂为原料,与甲醇或乙醇酯化而成,是优质的可再生绿色能源,具备环保性能好、原料来源广泛、安全程度高等优势,是化石柴油的良好替代品。

甘油上下游产业链分析

(2)甘油行业的市场发展情况及价格变动趋势

①甘油行业的市场发展情况:甘油又称丙三醇。作为生产生物柴油时的副产物,每制备10吨生物柴油可产生约1吨甘油,生物柴油行业的蓬勃发展将带动甘油供给量的迅速增加。21世纪初,国际油价高涨,生物柴油作为替代能源成为市场新宠,在全球范围内风行,且欧洲积极推行碳减排政策,对生物能源产业形成有力推动,驱使生物柴油产业迅速崛起,生物燃料时代由此开启。

中金企信国际咨询公布《全球及中国甘油行业全产业链市场专项调查研究及投资战略可行性报告(2021版)》

欧洲作为全球领先的生物柴油推广基地,带动世界各国在交通运输领域大力推行生物燃料的使用。巴西、德国、美国、印度尼西亚等多国相继启动生物柴油计划,每年强制提高生物柴油掺混比例,而且对生物柴油行业提供大量补贴,采取消费税免征等措施支持和鼓励产业的进一步发展。2006年,生物柴油行业刚刚起步,全球产量仅为65亿升。随着全球对于能源及环境气候问题的重视程度的日益增加,生物柴油行业持续高速增长,在过去十余年间有了长足的发展。2019年,全球生物柴油产量增长至474亿升,同比增长14.8%。2006-2019年,年均复合增长率高达16.5%。未来随着各国掺混比例的逐渐提高,生物柴油的供给量将会继续放大,也将带动甘油的市场供应量逐步增加。

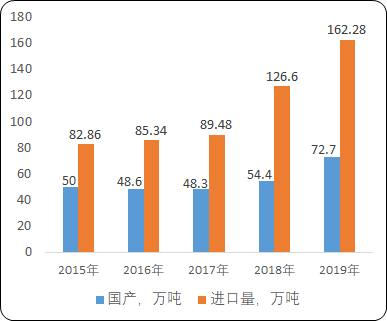

由于甘油主产国的生物柴油政策带动副产品甘油产量的稳步提升,我国甘油产量及进口量基本处于逐年增长状态。2015年我国境内甘油总产量为50万吨,2019年增加至72.7万吨,年均复合增长率达9.81%。从进口量上看,2015-2019年,我国甘油总的进口量从82.86万吨增长至162.28万吨,年均复合增速为18.30%,增幅较快。目前我国甘油供给中,以进口甘油为主,境内自产甘油占比较低。

2015-2019年中国甘油产量及进口量分析

数据统计:中金企信国际咨询

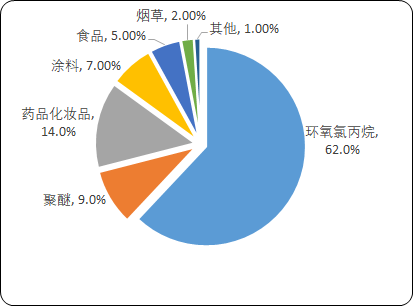

作为一种用途广泛的大宗化工原料,甘油在化工品生产中,可以作为生产甘油法环氧氯丙烷的主要原料,环氧氯丙烷作为其下游第一大应用,占比高达62%。另外,在聚醚生产中可以作为消泡剂使用,在药品、日化、食品、烟草、涂料等行业则作为添加剂使用。

2019年中国甘油下游分行业占比分析

数据统计:中金企信国际咨询

总的来看,世界范围内生物柴油的产量仍将继续上升,我国生物柴油行业也将迎来全新的发展良机。在生物柴油行业的带动下,副产物甘油的供给将更加充足,成本也将更加低廉,为下游环氧氯丙烷生产提供有力保障。

②甘油行业的价格情况2016年初至2018年初,甘油价格总体处于上升态势,主要原因为受原料棕榈油价格下滑影响,脂肪酸开工率低,导致精甘油产出减少。此外,由于我国甘油法生产ECH的生产企业新增产能较多,原料需求旺盛,导致甘油销售价格不断提高。2019年开始,随着欧盟及其他地区国家节能减排的要求提高,生物柴油在燃油中的掺混比持续增加,甘油供给量提高,导致甘油价格总体呈下行的趋势。