400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)抗肿瘤靶向药物市场概览:

1)抗肿瘤靶向药物的定义及主要分类:根据美国国家卫生研究所(NIH)的定义,抗肿瘤靶向治疗是一种针对控制癌细胞生长、分裂和扩散的蛋白质的癌症治疗,主要可分为化学分子药物与生物药。截至2020年年底,中国已上市约60余种抗肿瘤靶向药。

2)中国高发癌种存在缺少有效药物的现状:

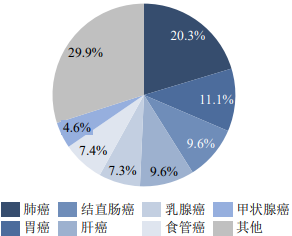

2019年中国癌症发病人数占比分析

2019中国癌症发病人数(细分癌种)分析

数据统计:中金企信国际咨询

尽管肺癌、胃癌、结直肠癌、肝癌等疾病在我国发病人数高,但目前中国相对于美国,癌症靶向药物的数量较少,我国癌症患者缺少有效的癌症治疗途径。

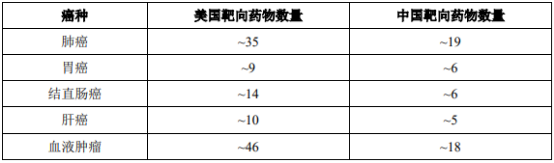

2020年中国部分癌症靶向药物数量分析

单位:种

数据统计:中金企信国际咨询

就针对肺癌、胃癌、结直肠癌、肝癌以及血液肿瘤的上市靶向药物而言,美国的靶向药物数量远高于中国。此外,尽管胃癌、结直肠癌、肝癌等疾病在中国的发病人数排名第二至第四,但其药物数量仍较少。截至2020年末,中国市场上市的胃癌靶向药物仅有6款。对于大量的癌症患者而言,市场上能够选择的靶向药物十分有限,迫切需要新的有效的靶向药物出现。

3)中国抗肿瘤靶向药物市场规模分析:

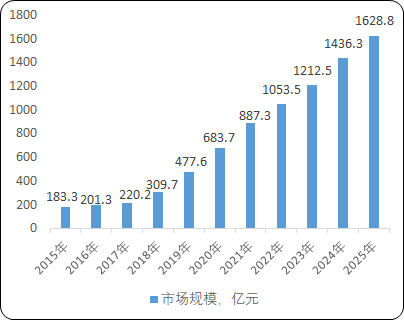

2015-2025年中国抗肿瘤靶向药物市场规模分析

数据统计:中金企信国际咨询

2019年,中国抗肿瘤靶向药物市场规模为477.6亿人民币,2015年至2019年的年复合增长率为27.1%。由于中国抗体类药物的推出相对较晚,且价格较化学药物相对较高,因此中国对疗效更好的抗肿瘤抗体药物一直有迫切需求。受益于中国对疗效更好的抗肿瘤抗体药物的迫切需求以及中国日渐提高的消费能力和鼓励新药开发的相关政策,预计中国的抗肿瘤靶向药物市场规模有望在2025年达到1,628.8亿人民币。

中金企信国际咨询公布的《2022-2028年抗肿瘤靶向药物行业市场运行格局分析及投资战略可行性评估预测报告》

(2)抗肿瘤抗体药物市场:抗体药物是抗肿瘤靶向药物的重要组成。近年来,以抗体为基础的治疗方法经历了快速增长,其主要包含传统单克隆抗体、抗体药物偶联物(ADC)、以及双特异性抗体等。

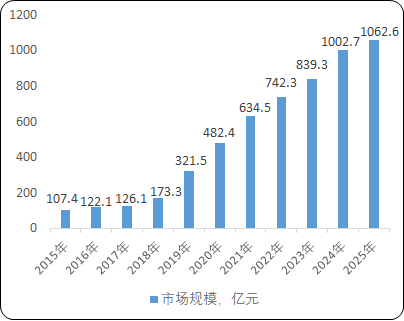

截至2020年末,中国已经上市约20款抗体药物,市场规模已经达到482.4亿人民币。未来受到更多创新抗肿瘤抗体药物的不断研发上市,更多的癌症病种能够得到有效治疗,以及患者支付能力不断提升等有效驱动,中国抗肿瘤抗体药物市场将会持续发展,预计2025年将达到1,062.6亿人民币的市场规模。

2015-2025年中国抗肿瘤抗体药物市场规模现状及预测

数据统计:中金企信国际咨询

2)细胞治疗的细分领域:

①嵌合抗原受体T细胞免疫疗法(CAR-T):CAR-T(ChimericAntigenReceptorT-CellImmunotherapy),嵌合抗原受体T细胞免疫疗法,是一种针对肿瘤治疗的细胞免疫疗法,也是目前一种极具研究价值的基因疗法。CAR-T是通过基因编辑表达跨膜嵌合抗原受体并重新导向T细胞特异性的治疗方法。CAR-T制备的过程大致可以分为四大步骤,包括:分离T细胞、基因编辑、扩增CAR-T细胞、回输和监控。

CAR-T药剂目前尚处于市场早期。截至2020年末,全球只有三款CAR-T制剂被批准上市,分别为美国诺华公司的Kymriah和美国吉利德公司的Yescarta和Tecartus,其中吉利德公司的两款药物是同一个分子的两个不同生产工艺。

Kymriah的销售价格为47.5万美元,Yescarta和Tecartus的销售价格为37.3万美元。高昂的价格很大程度上限制了这几款CAR-T制剂的全球普及。前两款CAR-T制剂主要销售于美国本土,2019年的销售总额分别为2.8亿美元和4.6亿美元。

在CAR-T研发端,全球市场竞争激烈,临床以及临床前试验总数增长迅速,主要竞争集中于中美两国。截至2020年末,获得国家药品监督管理局批准进行临床试验的CAR-T制剂共有20个,涉及药物研发企业和机构单位18家,涉及靶标4个。截至2020年末,国内已有两款CAR-T细胞治疗制剂已经率先进入上市申请阶段。由于血液肿瘤患者较多且对于有效的治疗手段有着迫切的需求,中国细胞治疗药物市场空间2030年有望超过100亿人民币。

②T细胞受体嵌合T细胞免疫疗法(TCR-T):TCR-T(Tcellreceptor-geneengineeredTcells)疗法同样是以修饰T细胞为基础的肿瘤免疫治疗方法。T细胞受体(TCR)是T细胞表面的特征性标志,介导识别主要组织相容性复合体(MHC)分子提呈的抗原。TCR-T细胞免疫治疗利用病毒或者非病毒载体系统将特异性识别肿瘤抗原的TCR基因转导至患者外周血来源的T细胞中,经过体外培养、大量扩增后回输给患者,从而发挥MHC依赖性抗肿瘤效应。不同于CAR-T对于T细胞“大规模”的改动,TCR-T技术只是在原有T细胞的特异性抗原基础上进行一定的基因改造,增强其对肿瘤细胞的攻击性。截至2020年末,全球暂无TCR-T产品上市。

(4)中国靶向药物治疗市场驱动因素分析:

1)新医改政策下的新药研发压力:近年来,一系列新医改政策下的中国医药行业面临着巨大变革。为减轻人民医疗负担,完善医保支付方式,提高医院积极性,促使药品更好落地,自2018年医保局成立以来,国家大力推广带量采购政策。一方面以量换价,将药品销量纳入招标内容;另一方面严控质量,避免出现低价中标体系下的质量问题。对药企而言,未中标企业只能分享带量采购外仅剩不多的市场份额。而中标企业虽获得了稳定的市场份额和销量保证,但降价幅度极大,三次带量采购的药品平均降价幅度超过50%,整体利润增长有限。因此,非创新型药企整体面临较大压力。

随着带量采购政策的实施,非创新型药企市场准入门槛不断提高,逐渐从销售驱动转向成本和市场准入驱动。单纯依靠销售团队进行学术推广、没有新药研发或是研发速度、临床速度慢的企业将难以维持。长远来看,集采政策下未来的价格竞争不可避免,产品数量、研发团队、成本控制等方面都尤为重要。充分价格竞争格局下,创新药和竞争对手少的产品显然更占优势,这也将一定程度上促使非创新型药企组建自己的研发团队,为企业从仿制药向创新药市场转型铺路。此外,政策方面,无论是国家高度重视的大众创新战略,生物医药行业的国家规划,还是知识产权保护方面的专利延期,都有助于推动新药研发成为行业主流趋势。

2)中国日益严重的老龄化社会问题将提高对抗体药物的需求:中国的老龄化社会问题日益突出,2015年中国65岁以上的人口为1.31亿,到2019年已增长到1.64亿,期间年复合增长率为5.8%。2019年,中国65岁以上人口占总人口的11.5%。随着中国老龄化社会问题的持续发展,老龄化人口占比将在2024年达到13.6%,人数将达到1.98亿。65岁以上的老年人由于免疫力差、损伤积累多的缘故,在患慢性疾病、肿瘤以及自身免疫疾病的比例上远远高于年轻人。另外,由于老年人身体承受能力较差,强副作用的化疗以及手术等治疗手段可能不适用老年人癌症的治疗。因此,中国的老龄化问题将提高对抗体药物的需求,最终促进中国抗体药物的市场发展。

3)中国人均收入与医疗卫生总支出持续稳定增长,带动靶向药物行业发展随着中国经济快速发展,中国人均年可支配收入也在过去几年里有明显提升。中国城镇人均年可支配收入从2015年的3.1万人民币增长至2019年的4.2万人民币,年复合增长率为7.9%。2019年后虽然中国的经济增速略微放缓,但年复合增长率仍旧在5.8%左右。预计到2023年底,中国的人均年可支配收入将达到5.6万人民币。

中国医疗卫生总支出是指包含政府、社会以及个人在医疗行业所有的支出。2015年中国的医疗卫生总支出为40,974.6亿人民币,在2019年达到了65,841.4亿人民币,期间的年复合增长率高达12.6%。预计未来中国医疗卫生总支出将持续保持稳定的增长,国家、社会以及个人在医疗健康方面日益增加的支出将极大促进中国抗体药物市场的发展。

不论是中国逐年升高的人均可支配收入还是快速发展的医疗健康行业,都在说明中国具备重点发展医疗健康行业的能力和意愿。靶向治疗作为中国最急需发展的领域之一,必将会享有更多的资源投入,进而推动整个行业的发展。

中金企信国际咨询公布的《2022-2028年抗肿瘤抗体药物行业全产业结构深度分析及投资战略可行性评估预测报告》

(6)行业未来发展趋势:

1)创新药物的相继研发:从2018年9月国家医保局在上海召开带量集采试点生产企业座谈会上公布带量采购政策开始,从“4+7”的11个城市到全国已经逐步推开药品的带量采购计划。带量采购即对于通过一致性评价、产量产能保障供应的药品进行集中招标采购,中标企业将获得试点地区所有公立医疗机构年度药品总量的60%-70%份额。由于带量采购政策导致降价明显以及全国范围同一药品中标企业不超过三家,导致大量的仿制药药企很可能失去大部分的市场空间,无仿制品的药物则压力较轻。因此,带量采购政策倒逼各药企进行创新研发。此外,随着中国药企研发能力的逐渐增强,各类创新药物研发竞争激烈,据CDE临床公示,仅PD-(L)1药物就有十数家药企在进行研发,药物研发竞争日益激烈。未来,进行创新药物研发型药企将成为市场趋势。

2)现有药物适应症扩大:抗肿瘤靶向药物药物适应症的拓展行业趋势之一。截至2020年末,可瑞达(帕博丽珠单抗)已被FDA批准用于12种癌症相关的适应症,欧狄沃(纳武利尤单抗)也已被FDA批准用于黑色素瘤、非小细胞肺癌、结直肠癌等10个适应症。中国的PD-1药物也已经获批了霍奇金淋巴瘤、肝癌、胃癌、食管癌等适应症。未来预计会有更多药物及更多适应症在中国临床试验逐渐推进并获得批准。

3)医保范围进一步扩大:2015年,国家对首批3种药品进行医保谈判试行,并于2017年首次正式推行价格谈判机制,最终36种药品进入国家医保乙类目录,其中抗肿瘤靶向药物占了5种。随后在2018年7月开始的医保谈判中,国家医疗保障局最终成功将17种谈判抗癌药品纳入《国家基本医疗保险、工伤保险和生育保险药品目录》乙类范围,其中包括1抗肿瘤单抗以及多类免疫抑制剂。多种抗肿瘤靶向药物进入医保体现了政府在抗体治疗等昂贵药品方面减轻患者支付压力的决心,预计未来几年将会将更多的抗肿瘤靶向药物纳入医保目录。