400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

企业级智能终端主要用于缓解营业厅人流量大的问题,提升业务办理的速度,起初主要应用于以银行为代表的金融行业,而跟着社会的发展,应用越来越广泛,银行业的新一代STM、具有高速大额功能的ITM被银行争相投入,不仅是由于企业级智能终端设备自身所带来的便捷服务,也是社会经济发展下一个不可缺少的产物。近年来随着互联网技术的普及,除金融行业外,医疗、政务、电信、航空、能源等行业对于企业级智能终端服务设备的需求越来越大。

金融领域的智能自助终端发展是一个逐步演变,不断进步的过程。现金类设备基于早期的ATM发展出了现金循环机(CRS,又称“存取款ATM”)、远程视频柜员机(VTM)、高速存取款机。非现金类产品由早期的查询机,发展出发卡发盾终端、票据处理终端、回单打印终端等机型,然后又出现了集成化的智能柜台(简称STM),智能柜台与高速存取款机相结合,增加了高速大额现金处理能力,发展出全功能智能柜台产品。

近年来,随着移动互联网、人工智能、云计算、物联网等新技术的不断发展以及客户需求多样化,金融智能终端不断升级,功能不断丰富,种类不断推陈出新。

另一方面,金融智能终端的应用场景不断拓宽,从智能桌面终端、智能自助终端发展至智能移动终端等新型交互终端系统。

金融智能终端应用场景拓展分析

随着计算机技术、通信技术以及移动互联网技术与金融产业的不断融合,金融领域的信息化升级不断发展,“金融科技”(Fintech)概念应运而生,以大数据、区块链、云计算、人工智能为代表的新兴前沿技术持续推动金融市场以及金融服务业中新业务模式、新技术应用以及新产品服务的发展,为金融智能终端产品的市场需求与技术发展创造了有利的市场环境。

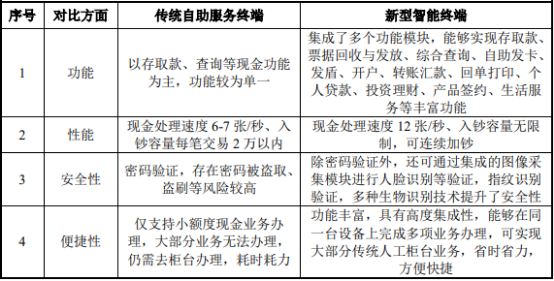

①全球银行智能自助终端技术升级处于初级阶段,具有较大升级市场空间:近年来,随着技术进步与客户需求升级,全球银行自助服务终端功能不断升级,新型智能自助终端不断取代传统的ATM。相较于传统的自助服务终端,新型智能终端呈现出明显的高度集成化、功能丰富、系统智能等特征,以智能柜员机为例,其集成了现金处理、卡片处理、票据处理、身份识别、人工智能语音交互、人脸识别、图像识别等多个功能模块,具有完善的自助服务功能,同时性能上有明显提升,如现金不仅实现了循环存取,在使用了新的现金处理技术之后,存取速度也明显提升,同时还支持大额连续加钞,这些为使用设备替代网点人工进行现金业务处理创造了可能性。智能柜员机等新型智能终端与传统自助服务设备相比较,在功能性、安全性、便捷性等方面具有突出的优势。

在以中国为代表的全球前五大银行智能自助终端市场中,由于前期传统ATM的布放已经比较充分,未来对自助服务终端产品的市场需求将主要来自于新型智能自助终端的升级需求。从全球范围内看,目前银行业智能自助终端领域的技术升级还处于初级阶段,具有较大的升级市场空间。

②我国拥有庞大的银行服务市场,对智能自助终端具有庞大的市场需求:作为世界第二大经济体,我国经济体量巨大,人口众多,具有强劲的银行服务需求,催生了庞大的银行服务市场。银行营业网点是承载银行业务的物理场所,在满足人们日常金融服务需求方面起着不可替代的作用。根据中国银行业协会据,近年来我国银行业网点数量稳定在22-23万个之间,截至2019年末全国银行业网点数量约为22.80万个,为金融智能终端产品提供了广阔的市场空间。

2014-2019年中国银行业网点数量分析

数据统计:中金企信国际咨询

在金融智能自助终端领域,由于我国现代金融业发展起步较晚,因此金融智能自助终端的投入时间落后于欧美发达国家地区。直到1986年,中国银行珠海分行才首先在中国大陆引进ATM,并于1987年正式投入使用,功能仅限于脱机交易。

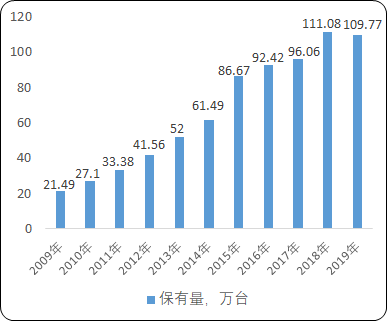

但是,随着改革开放的进一步深化,我国ATM行业得到了快速发展,ATM数量于2007年突破10万台,并于2013年取代美国成为全球第一大ATM市场。根据中国人民银行发布的《2019年支付体系运行总体情况》,截至2019年末,全国ATM保有量达到了109.77万台。经过数十年的发展,企业级智能终端产品在我国银行业基本得到普及,未来产品市场需求主要来自于现有老旧设备的更新升级以及新型智能终端设备的不断投入。

2009-2019年中国ATM保有量现状分析

数据统计:中金企信国际咨询

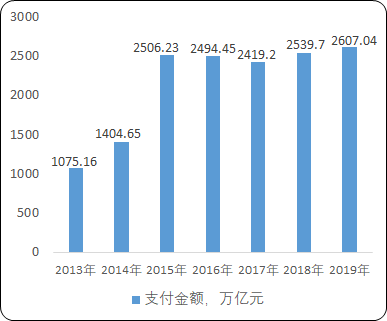

据中金企信国际咨询公布的《2021-2027年中国金融领域智能自助终端行业现状分析及赢利性研究预测报告》统计数据显示:2013年以来,随着我国移动互联网行业的快速发展,以智能手机为代表的消费级智能终端产品快速普及,我国电子商务行业高速发展,电子支付呈现出爆发式发展。根据人民银行统计数据,2013-2019年间,我国电子支付业务金额从2013年的1,075.16万亿元增长至2019年的2,607.04万亿元,增长幅度达到142.48%,年复合增长率达到15.91%。

2013-2019年中国电子支付业务金额现状分析

数据统计:中金企信国际咨询

电子支付的快速发展改变了人们日常的支付习惯,降低了日常交易中对于现金的需求,对ATM、CRS等现金类智能自助终端产品的市场需求造成了一定的冲击,2015年至今我国ATM保有量总体呈现出增速放缓趋势,2019年我国ATM数量首次出现小幅下滑。

在此背景下,以银行为代表的我国金融行业智能自助终端市场需求不断升级,推动了我国智能自助终端的功能升级,自助服务终端产品由传统的ATM向远程视频柜员机(VTM)、智能柜员机(ITM)等新型智能自助终端升级。

③我国“智慧银行”发展方兴未艾,企业级智能终端产品市场需求广阔:银行网点是银行业务的主要载体,部分服务功能和满足客户差异化的服务需求方面具有不可替代的重要功能。根据PwC2017年的数字银行消费者调查数据显示,62%的受访者表示银行拥有当地支行机构非常重要,25%的受访者表示不会在没有当地分支机构的银行开户。

然而,长期以来,排队时间长、业务手续繁多、流程复杂等传统银行网点业务办理问题饱受诟病。随着移动互联网、物联网、人工智能、5G通信技术等新技术的快速发展,传统银行网点在技术发展的推动下不断实现智慧化、信息化升级,打造“智慧银行”成为我国银行业提升经营效率、服务质量、客户满意度的主流趋势。

“智慧银行”旨在将传统银行服务模式和创新科技有机结合形成新型渠道形态,依托企业级智能终端、数字媒体和人机交互技术,给予客户“自助、智能、智慧”的全新体验,重塑了银行网点业务的办理流程,能够有效降低银行网点的运营成本,提升经营效率与客户服务效率。

企业级智能终端是银行网点智慧化升级的重要组成部分,其替代了传统的银行柜台员工,起着直接与客户进行交互的作用,在打造智慧银行的过程中具有广泛的用途及良好的市场前景。智慧银行网点通常由引导区、等候区、电子银行区、低柜区、可视化金融超市、智能营销区、综合服务区、自助银行等功能区组成,在上述功能区中均需要使用智能自助终端产品。近年来,我国银行业纷纷开展“智慧银行”网点改造升级活动。

根据中国银行业协会统计数据,近年来我国银行业每年网点改造的数量均在1万个左右,2019年的网点改造数量为15,591个,同比增长超过50%,呈现出加速发展态势。在网点的智能化改造中,网点数量众多的邮储银行、农业银行、建设银行、工商银行等国有大行发挥了明显的示范作用。根据定期报告披露数据,截至2019年末,我国四大国有银行及邮储银行全国营业网点数量合计达到超过了10万个,未来网点的智慧化改造以及智能化升级具有庞大的市场需求,为上述企业级智能终端产品提供了广阔的市场需求。

④银行柜面业务交互需求升级,瘦客户机等智能桌面终端产品市场需求稳定增长:银行柜面是银行人员与客户沟通交互的主要场景,智能终端是完成柜面业务办理的必备工具,主要包括瘦客户机、密码器、摄像仪、身份证读取设备、指纹验证设备等。其中,瘦客户机是指使用专业的嵌入式处理器、小型本地闪存以及精简、定制版操作系统的企业级计算机,是银行柜面业务系统运行的承载设备。

相较于消费级计算机,瘦客户机在运行的效率、稳定性、安全性、维护便利性、产品经济性等方面具有突出的优点。在运行的效率方面,瘦客户机能够充分根据客户的实际业务需求在硬件及软件系统方案进行定制,系统管理员可以根据具体业务需要,为客户端定制精炼且高效的应用,裁剪冗余的系统功能,提高了工作效率,同时增强了系统运行的稳定性。

在安全性方面,由于瘦客户机没有配置软驱、光驱、硬盘等硬件,因此用户不能随意将软件复制、安装到系统中,也不能随意复制、带走企业内部的重要软件和保密数据,从而有效保护企业内部系统安全和信息安全。

在管理维护方面,由于瘦客户机通常是在内部网络环境下工作的,其运行的程序、数据都集中在内部服务器端,整个系统的安装、调试、管理、维护、升级都能够由系统管理员在服务器端统一实现,客户端仅需要做较少的管理、维护工作,从而大大节省信息系统的部署时间,降低人力资源费用和管理成本,提高管理效率。在产品的经济性方面,瘦客户机不需要过高的性能配置,在保证完成业务需求的情况下有效节省了产品成本,适用于企业客户的大规模部署。

除瘦客户机外,出于业务安全与合规性的要求,传统的银行柜面业务办理流程较为繁琐,需要进行多次身份核验、签字、授权、业务影像采集等,涉及到客户机、密码器、摄像仪、身份证读取设备、指纹验证设备等多种设备,操作复杂耗时,直接影响了柜面业务的办理效率及客户体验。此外,由于上述设备数量较多,接口不一,线缆交错,对银行柜面形象造成了不利影响。瘦客户机、集成读卡器、高拍仪、集成身份核验设备等具有高集成性的智能桌面终端的应用能够有效提升银行柜面业务办理的效率,提升客户体验,其市场需求呈现出稳定增长趋势。以瘦客户机为例,根据中金企信国际咨询统计数据,截至2019年末我国瘦客户机市场规模约为147.58万台,同比增长5.68%。根据中金企信国际咨询预测,2019-2024年,我国瘦客户机市场规模将继续保持增长态势,其中预计2020年由于受新冠病毒影响,增长率较低,2021年市场规模增速将快速恢复,于2024年达到185.36万台的市场规模,较2019年增长约40万台。

⑤企业级智能终端解放银行网点人员生产力,推动银行营销向移动营销转型:随着智能自助终端及智能桌面终端在银行网点的应用不断渗透及升级,银行营业网点办理传统银行业所需的人力资源将进一步减少,从而使得银行人员从传统的柜面业务等繁杂业务中得到有效解放,将工作精力投入到高端理财、贷款等专业业务领域内,推动银行网点员工从操作型人员向专业型人员转型。在此背景下,智能移动终端赋予了网点员工走出网点进行移动营销的能力,打破了传统银行业经营的地理局限,移动营销成为了我国目前智慧银行发展的主要发展趋势之一。

银行智能移动终端通过将平板电脑与通信模块、身份验证模块、卡片读写模块、影像资料采集模块等集成,能够实现移动开卡、卡片激活、客户调查、资料采集、营销信息发布、理财产品销售、业务签约等多种功能,使得银行业务人员在社区银行、路演活动、会场营销、驻点营销、贵宾上门营销、代发企业上门营销等移动业务场景中办理银行业务,有效地拓宽了银行人员的业务半径,有助于银行网点效益的提升。

目前,移动营销成为了智慧银行转型的重要组成部分,处于快速发展阶段,将推动市场对银行智能移动终端的市场需求。以中国银行为例,2019年中国银行全面部署移动版智能柜台,实现中国内地管辖行层级全覆盖,助推网点走出厅堂、融入场景,主动获客,有效拓展服务半径;全面推广移动对公开户,依托渠道创新与流程优化,实现银行上门“一站式”开立对公账户并签约产品,有效缩短业务办理时长,提升客户服务水平。

⑥我国企业级智能终端保有量巨大,为运维服务提供了广阔的市场空间:企业级智能终端需要进行日常维护,因此我国巨大的企业级智能终端保有量以及不断增长的新型智能终端市场需求将为企业级智能终端运维服务创造广阔的市场空间。根据中国人民银行发布的《2018年支付体系运行总体情况》,截至2018年末,全国ATM保有量达到了111.08万台,另外,截至2018年末我国企业级智能终端设备保有量已经达到523.1万台。

按照运维服务的内容不同,企业级智能终端的运维服务可分为一线运维服务与二线运维服务。其中,一线运维服务是指替换打印墨水、单据纸卷等日常耗材以及卡纸、卡现金等日常系统运行故障;二线运维服务通常指零件、功能模块的维修替换以及软件系统的升级等。

以ATM为例,目前在全球范围内ATM的一线运维服务由银行内部人员实施与外包给专业服务商的比例大约相同。但在二线运维服务领域,截至2018年末全球92%的二线运维服务已经外包,通常由ATM制造商进行提供。未来,随着企业级智能终端的功能不断复杂,运维服务的市场需求也将随之升级,从而推动专业运维服务市场需求的增长。