400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

水体富营养化概念:水体富营养化是指在人类活动的影响下,生物所需的氮、磷等营养物质大量进入湖泊、河湖、海湾等缓流水体,引起藻类及其他浮游生物迅速繁殖,水体溶解氧量下降,水质恶化,鱼类及其他生物大量死亡的现象。在自然条件下,湖泊也会从贫营养状态过渡到富营养状态,不过这种自然过程非常缓慢。而人为排放含营养物质的工业废水和生活污水所引起的水体富营养化则可以在短时间内出现。水体出现富营养化现象时,浮游藻类大量繁殖,形成水华。

(1)我国湖库富营养化现状:我国国土辽阔,湖(库)众多。据统计,我国共有1.0km²以上的自然湖泊2,693个,分布在除海南、福建、广西、重庆、香港、澳门外的地区,总面积为81,414.6km²,约占全国国土面积的0.9%;其中面积在1.0-10.0km²的2,000个、10.0-50.0km²的456个、50.0-100.0km²的101个、100.0-500.0km²的109个、500.0-1,000.0km²的17个、大于1,000.0km²的10个。

我国湖泊的区域分布极不均衡。东部湖区和青藏湖区合计共有湖泊1,689个,面积62,884.8km²分别占全国湖泊总数量和总面积的62.7%和77.2%,是我国湖泊分布最为集中的区域。湖泊拥有率最高的3个省份分别是江苏省、安徽省和江西省,长江中下游地区集中了我国2/3的淡水湖泊,但绝大部分是浅水湖泊。由于近20年来经济的高速发展和不适当的湖泊资源开发利用,这些湖泊中多数已经富营养化或正在富营养化。

《2017年中国水资源公报》对全国123个湖泊共计3.3万平方公里的水面进行了水质评价。全年总体水质为Ⅰ-Ⅲ类的湖泊有32个,Ⅳ~Ⅴ类湖泊67个,劣Ⅴ类湖泊24个,分别占评价湖泊总数的26.0%、54.50%和19.50%。主要污染项目是总磷、化学需氧量和五日生化需氧量。117个湖泊营养状况评价结果显示,中营养湖泊占23.10%;富营养湖泊占76.90%。在富营养湖泊中,轻度富营养湖泊占56.70%,中度富营养湖泊占43.30%。

根据《2017年中国生态环境状况公报》,在109个监测营养状态的湖泊(水库)中,贫营养的9个,中营养的67个,轻度富营养的29个,中度富营养的4个。治理湖泊富营养化已成为我国湖泊环境治理和保护的最突出问题之一。进行了水质评价。全年总体水质为Ⅰ-Ⅲ类的湖泊有32个,Ⅳ-Ⅴ类湖泊67个,劣Ⅴ类湖泊24个,分别占评价湖泊总数的26.0%、54.50%和19.50%。主要污染项目是总磷、化学需氧量和五日生化需氧量。117个湖泊营养状况评价结果显示,中营养湖泊占23.10%;富营养湖泊占76.90%。在富营养湖泊中,轻度富营养湖泊占56.70%,中度富营养湖泊占43.30%。

根据《2017年中国生态环境状况公报》,在109个监测营养状态的湖泊(水库)中,贫营养的9个,中营养的67个,轻度富营养的29个,中度富营养的4个。治理湖泊富营养化已成为我国湖泊环境治理和保护的最突出问题之一。目前我国的多数水库都遭受了不同程度的水污染,国家水利部公布的《2017年中国水资源公报》对全国共1,064座水库进行了水质评价,数据显示全年总体水质为Ⅰ~Ⅲ类的水库合计920座,Ⅳ-Ⅴ类水库120座,劣Ⅴ类水库24座,分别占评价水库总数的86.4%、11.3%和2.3%。主要污染项目是总磷、高锰酸盐指数和五日生化需氧量等。其中大型水库Ⅰ-Ⅲ类及劣Ⅴ类的比例分别是88.6%和1.4%。1,038座水库营养状况评价结果显示,贫营养水库占0.3%,中营养水库占72.6%,富营养水库占27.1%。在富营养水库中,轻度富营养水库占86.1%,中度富营养水库占13.5%,重度富营养水库占0.4%。

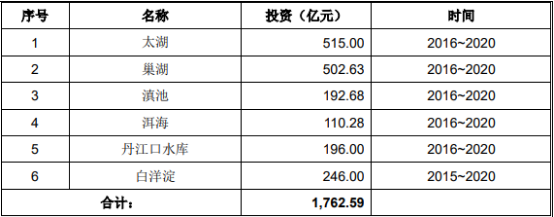

(2)我国湖库富营养化治理行业需求:太湖、巢湖、滇池、洱海已成为我国重点治理的湖泊。太湖自2007起,投入超过1,000亿元,仅“十二五”期间就投资约458亿元进行富营养化综合理,取得了“两个确保”(确保饮用水安全、确保不发生大面积湖泛)、流域水质持续变好、治理工程全面实施、区域发展更加协调、体制机制不断创新等五个方面的成效;巢湖自2011年起,投资超千亿元进行富营养化综合治理,取得了完善制度建设、创新工作机制、加快重点工程建设、完成各项考核指标等四个方面的成效;滇池自“十五”起,投资超千亿元进行富营养化综合治理,在“十二五”期间投入约420亿元,建设101个项目,在水质改善、水污染物排放减少、总量控制目标等方面取得了成效;洱海自“十二五”起,投入约40亿元,建设49个项目,在消减总量、减少入湖污染负荷、水质目标、水生态系统健康改善等方面取得了成效。

据中金企信国际咨询公布的《2021-2027年中国湖库富营养化治理行业市场调查及投资战略预测报告》统计数据显示:2017年环保部提出着力推进“老三湖”(太湖、巢湖、滇池)和“新三湖”(洱海、丹江口、白洋淀),以及长江、海河、跨国界河流等流域水生态保护和水污染防治,白洋淀与洱海、丹江口一起被纳入到了“新三湖”水污染治理体系。目前我国六大湖均存在不同程度的富营养化问题。

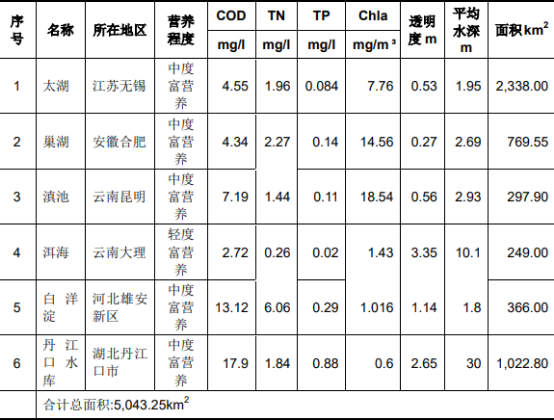

六大重点湖泊(水库)营养化统计

从“老三湖”、“新三湖”的“十三五”规划进行推算:

①太湖:根据《江苏省"十三五"太湖流域水环境综合治理行动方案》,“十三五”期间,太湖治理七大类工程匡算总投资515亿元。

②巢湖:根据《合肥市“十三五”生态环境建设规划》,“十三五”期间,巢湖综合治理行动最主要目标是控制总磷、总氮排放。计划实施的水环境保护重点工程主要包括集中饮用水水源地保护工程、流域治理及补水引流工程、城镇生活污水处理工程、初期雨水调蓄工程和农业面源污染治理工程等五大类工程,重点实施项目共85个,投资约502.63亿元。

③丹江口水库:根据《丹江口库区及上游水污染防治和水土保持“十三五”规划》,到2020年,水源区总体水质进一步改善,丹江口水库营养水平得到控制,水源涵养能力进一步增强节水型社会建设初见成效,水环境监测、预警与应急能力得到提升。围绕规划目标,规划实施污染防治、水源涵养与生态建设、风险管控3大类建设任务,估算总投资196亿元。

④白洋淀:为全域保护和改善白洋淀生态环境,《白洋淀环境综合整治与生态修复规划(2015-2020)》已经内部印发,共规划了10类156个项目,总投资近246亿元。

⑤洱海:根据《洱海流域水环境保护治理“十三五”规划》,“十三五”期间,洱海针对洱海处于富营养化初期、富营养化仍在加剧的特征,以控制湖泊富营养化、改善水环境质量为核心,坚持生态环境保护优先,经济社会发展与洱海生态环境相协调的方针,重点实施流域截污治污工程、主要入湖河道综合整治工程、流域生态建设工程、水资源统筹利用工程、产业结构调整工程、流域监管保障工程共6大类,总投资为110.28亿元。

⑥滇池:根据《滇池流域水环境保护治理“十三五”规划》,针对滇池流域存在的主要环境问题,计划到2020年,滇池湖体富营养水平明显降低,蓝藻水华程度明显减轻(外海北部水域发生中度以上蓝藻水华天数降低20%以上),流域生态环境明显改善。“十三五”期间,将以七项主要任务为重点推进滇池保护治理,总投资192.68亿元。中金企信国际咨询专业编制《湖库富营养化治理项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

根据上述“老三湖”、“新三湖”的“十三五”治理规划可知,我国仅围绕六大湖的富营养化治理的行业规模达到了1,762.59亿元。除了“老三湖”、“新三湖”,还有暴发过蓝藻水华的湖泊水库共19个;达到过富营养化的湖泊水库60个;另据国家水利部2016年发布的我国重点水源地名单,我国现有约618个重点水源地。上述703(6+19+60+618)个湖泊水库,均应列入蓝藻水华预防、控制的范围。

六大湖“十三五”投资预测表