400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

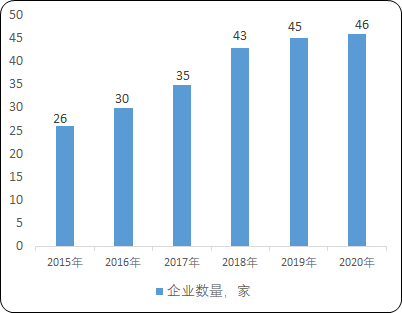

1、行业竞争格局:在2015年以前国内三元前驱体企业数量在20家以下,企业基本自产自销的形式存在,2015年国内新能源汽车市场爆发,三元动力电池技术得到快速发展,材料企业加快产能扩张,因此三元前驱体需求迅猛增加,新进入企业增多。

中金企信统计数据显示,2019年中国三元前驱体企业数量为45家,其中外销企业15家,其余均以自产自销为主。2019年国内从事三元前驱体生产的企业数量进一步增加,新进入者主要来自产业链上下游企业。

2015-2020年中国三元前驱体企业数量分析

数据统计:中金企信国际咨询

根据中金企信统计数据:2020年中国三元前驱体总出货量33万吨,约占全球出货量比重的78.60%。帕瓦股份2019年市场份额为3.40%,列第十名;2020年市场份额为2.00%,列第九名。具体如下:

2020年中国三元前驱体企业市场份额分析

数据统计:中金企信国际咨询

目前从事三元前驱体业务的公司根据性质可分为三类:

1)聚焦三元前驱体的企业,在三元材料产业链中主要从事三元前驱体生产这一个环节;

2)垂直一体化布局的上游钴镍行业企业,在从事三元前驱体业务的同时,具备上游钴镍锰等盐的冶炼能力或具有上游钴镍锰资源的开采;

3)主营业务为三元正极材料生产的企业,拥有少量前驱体产能,该产能以自用或用于研发为主,少量用于对外销售。

虽然国内三元正极材料生产企业多数有配套的三元前驱体生产线,但行业普遍认为三元正极材料的产能将在未来持续扩张,由于技术和资金壁垒的限制,三元正极材料企业难以轻易深入拓展至上游前驱体业务,利用自有产能大规模替代三元前驱体公司产能的可能性较低,三元正极材料企业依旧需要通过外购前驱体来满足正极材料产能的不断扩张。

综上,由于三元前驱体行业兴起的时间较短且技术壁垒较高,市场竞争尚不激烈,整体产能利用率较高。随着三元材料逐渐向单晶、高镍方向发展,行业将呈现出精细化、健康发展的态势,产品技术实力强、定制化能力强、资金充沛的三元前驱体企业将在行业竞争中脱颖而出得到快速发展。

中金企信国际咨询公布的《2022-2028年中国三元前驱体市场运营格局及投资潜力研究预测报告》

2、行业内的主要竞争对手 :目前,国内主要三元前驱体厂家有中伟股份、格林美、华友钴业、容百科技和芳源股份等。

(1)中伟新材料股份有限公司(300919.SZ):中伟新材料股份有限公司成立于2014年,主要从事锂离子电池正极材料前驱体的研发、生产、加工及销售,主要产品包括三元前驱体、四氧化三钴,分别用于生产三元正极材料、钴酸锂正极材料。2020年度营业收入为743,962.41万元。

(2)格林美股份有限公司(002340.SZ):格林美股份有限公司成立于2001年,目前拥有电池材料与电池原料、钴镍钨粉末与硬质合金制造、再生资源三大业务板块,其中电池材料与电池原料板块的产品包括三元正极材料前驱体、三元正极材料、四氧化三钴、钴酸锂、硫酸镍、硫酸钴等。2020年度,新能源电池材料业务板块收入为675,387.37万元。

(3)浙江华友钴业股份有限公司(603799.SH):浙江华友钴业股份有限公司成立于2002年,业务板块包括新能源业务、有色业务板块和资源业务板块,新能源板块主要从事锂电正极材料三元前驱体产品的研发、生产和销售。2020年度,新能源电池材料业务板块收入为776,217.18万元,三元前驱体业务收入为253,235.52万元。

(4)宁波容百新能源科技股份有限公司(688005.SH):宁波容百新能源科技股份有限公司成立于2014年,主营业务是锂离子电池正极材料及其前驱体的研发、生产和销售,主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。2020年度前驱体业务板块收入为12,029.40万元。

(5)广东芳源环保股份有限公司(688148.SH):广东芳源环保股份有限公司成立于2002年,主要从事国内领先的锂离子电池NCA正极材料前驱体的生产和销售。产品包括NCA/NCM前驱体和镍电池正极材料球形氢氧化镍,2020年度营业收入为99,266.61万元。