400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

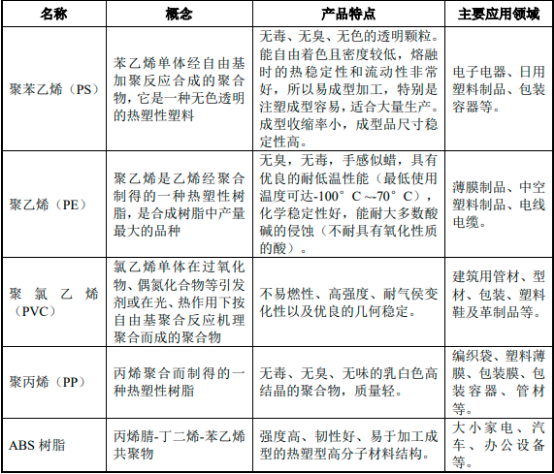

聚苯乙烯(PS)是一种合成树脂,是制造塑料、复合材料、涂料、胶粘剂等制品的重要基础原料。世界五大通用合成树脂包括聚乙烯(PE)、聚氯乙烯(PVC)、聚苯乙烯(PS)、聚丙烯(PP)、丙烯腈-丁二烯-苯乙烯共聚物(ABS)。各大树脂的应用领域有交叉重叠,但主要应用领域存在差异,且经过多年的发展五大合成树脂的应用格局基本明确,具体情况如下:

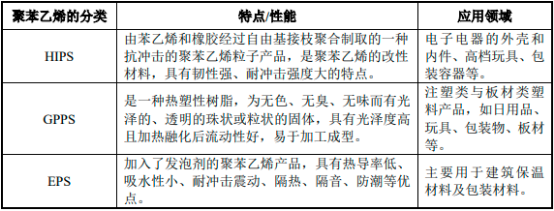

聚苯乙烯(PS)是一种热塑性非结晶性的树脂,由苯乙烯单体聚合而成,可由多种合成方法聚合。聚苯乙烯可分为高抗冲聚苯乙烯(HIPS)、通用级聚苯乙烯(GPPS)和发泡型聚苯乙烯(EPS)。

中金企信国际咨询公布的《2022-2028年聚苯乙烯(PS)行业全产业结构深度分析及投资战略可行性评估预测报告》

由于EPS与HIPS、GPPS在生产工艺、产品性能、应用领域存在明显的差异,以下如无特别说明,聚苯乙烯仅指HIPS与GPPS。

(1)行业竞争格局和市场化程度:聚苯乙烯广泛应用于电子电器、玩具、日用塑料制品、塑料包装、建材、医疗器械等领域,行业市场化程度较高。目前,我国聚苯乙烯行业仍处于发展阶段,近年来随着聚苯乙烯生产厂家研发投入的不断增加,对生产工艺持续改进、产品配方不断革新,我国聚苯乙烯的质量有了较大幅度的提升,但是与国外大型化工巨头相比,在技术水平、产品质量、成本控制等方面还有一定的差距,国内的聚苯乙烯市场还呈现出低端产品同质化竞争比较激烈,高附加值产品不足的局面,每年尚需大量的进口聚苯乙烯。2017年至2019年聚苯乙烯的进口量分别为69.21万吨、106.69万吨、124.58万吨。

中金企信国际咨询专业编制《聚苯乙烯(PS)项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

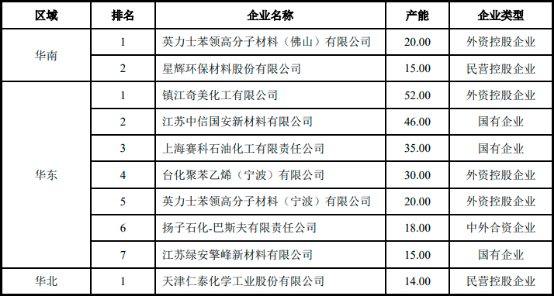

(2)行业内的主要企业:截至2019年底,我国共有19家聚苯乙烯生产企业,总产能约为357万吨,主要分布于华东与华南经济发达地区。一方面由于上述两个区域经济发达,产业集群基础较高,系聚苯乙烯下游厂商聚集地,运输距离较短,更加贴近消费市场;另一方面系主要原材料苯乙烯属于大宗商品且属于危险化学品,运输成本较高,故一般选择专业的船舶运输,沿海地区的港口发达,运输便捷。

国内从事聚苯乙烯生产的厂家中外资控股企业及国有控股企业占据了重要的位置,尤其是外资控股企业的产能占有率较高,市场中占据主导地位,主要系外资控股企业进入行业较早,建立了一定的技术优势、品牌优势和生产管理优势,且具备资金优势。随着聚苯乙烯行业的持续发展,2012年后内资企业涌入,凭借灵活的机制,敏锐的市场洞察能力,以及对技术研发的投入,民营控股企业在行业中也逐渐占据一席之地。截至2019年底,国内前十大聚苯乙烯生产企业情况如下:

单位:万吨

数据统计:中金企信国际咨询

优势企业基本现状为:

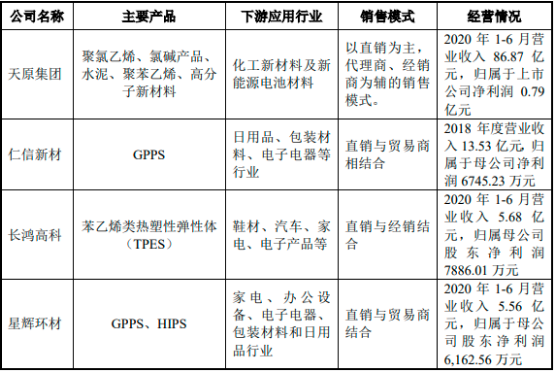

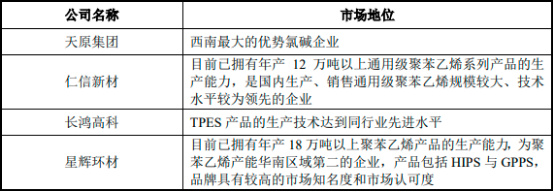

1)宜宾天原集团股份有限公司:天原集团成立于1994年,2010年在深圳证券交易所中小企业板上市,股票代码002386,是西南最大的优势氯碱企业,以氯碱化工为基础,在现有氯碱产业循环的基础上进行产业链的拓展和价值延伸,进入钛化工和锂电材料产业。天原集团主要产品包括聚氯乙烯、氯碱产品、水泥、聚苯乙烯、高分子新材料以及供应链服务。

2)惠州仁信新材料股份有限公司:仁信新材成立于2011年,是一家专业从事聚苯乙烯粒料研发、生产和销售的高新技术企业,拥有年产12万吨以上通用级聚苯乙烯系列产品的生产能力,主营产品为通用级聚苯乙烯。

3)宁波长鸿高分子科技股份有限公司:长鸿高科成立于2012年,2020年在上海证券交易所主板上市,股票代码605008,是一家热塑性弹性体(TPE)行业的高新技术企业,自成立以来一直专注于苯乙烯类热塑性弹性体(TPES)的研发、生产和销售。

中金企信国际咨询专业编制《聚苯乙烯(PS)项目商业计划书》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

经营情况对比分析

市场地位对比分析:

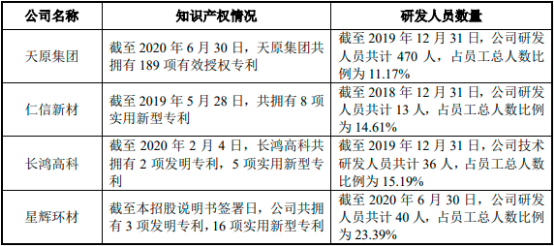

技术实力对比分析