400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)电子级玻璃纤维纱简介:玻璃纤维是一种人造无机非金属材料,以叶腊石、高岭土、石英砂、石灰石、硼钙石、萤石等矿石为原料经高温熔制、拉丝等工艺制造而成。玻璃纤维具有耐腐蚀、耐高温、吸湿性小、强度高、质量轻、电绝缘和阻燃等优良性能,被广泛运用于生产、生活的诸多领域,如消费电子、工业、通信、航天航空等,成为当代高新技术发展中不可缺少的部分。

电子级玻璃纤维纱,业界通称“电子纱”,是玻璃纤维纱中的高端产品,单丝直径不超过9微米,具备优异的耐热性、耐化学性、电气及力学性能。电子纱是制造电子级玻璃纤维布的主要原材料,被广泛用于各类电子产品中。

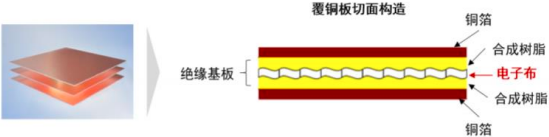

(2)电子级玻璃纤维布简介:电子级玻璃纤维布由电子级玻璃纤维纱织造而成,可提供双向(或多向)增强效果,属于重要的基础性材料,业界通称“电子布”。电子布具有高强度、高耐热性、耐化性佳、耐燃性佳、电气特性佳及尺寸安定性佳等优点,起绝缘、增强、抗胀缩、支撑等作用,使印刷电路板具备优异的电气特性及机械强度等性能。

在电子行业,电子布浸上由不同树脂组成的胶粘剂而制成覆铜板(含粘结片),而覆铜板是制造印刷电路板的基本材料。绝大多数电子纱和电子布用于制造印刷电路板,并进一步应用于电子产品中,少量电子纱和电子布用于电气设备等工业用途。覆铜板切面构造图如下:

印刷电路板是重要的电子部件,是电子元器件的支撑体和连接载体。几乎所有的电子设备,小到计算器、手机,大到计算机、通讯电子设备、军用武器系统,都需使用印刷电路板,因此被称为“电子系统产品之母”。因此,电子纱、电子布作为生产覆铜板不可缺少的上游原材料,也是电子产业的重要基础材料。

中金企信国际咨询公布的《2022-2028年中国电子级玻璃纤维纱行业市场发展分析及投资战略前景预测报告》

2、行业经营模式及行业特征:

(1)行业经营模式:电子纱的生产具有连续性,在池窑设计寿命内,生产需连续进行,同时通过改变拉丝成型工艺及浸润剂类型的方法调整产品结构。电子纱可织造为不同品种的电子布,以适应下游不同的电子产品需求。电子纱和电子布行业的经营模式一般为将产品直接销售给下游客户,向客户收取相应的销售款,实现收入与盈利。

(2)主要生产企业分析:

1、宏和科技:宏和电子材料科技股份有限公司(603256.SH),注册资本8.84亿元,注册地上海市,于2019年在上交所主板上市。宏和科技主要从事中高端电子级玻璃纤维布、高端电子级玻璃纤维纱的生产和销售。宏和科技2020年及以前主营业务为中高端电子级玻璃纤维布的生产和销售,主要生产基地位于上海浦东。自2021年位于湖北黄石的电子级玻璃纤维超细纱项目投产后,实现了电子纱、电子布一体化生产和经营。2021年,宏和科技实现营业收入8.08亿元,净利润1.24亿元。

2、中国巨石:中国巨石股份有限公司(600176.SH),注册资本35.02亿元,注册地浙江省桐乡市,是央企中国建材集团有限公司的下属企业。中国巨石于1999年4月在上交所主板上市。中国巨石已建成玻纤纱年产能达200万吨,产能规模位居全球第一,拥有浙江桐乡、江西九江、四川成都、埃及苏伊士、美国南卡五个生产基地,主要产品包括无碱玻璃纤维无捻粗纱、短切原丝、短切毡、方格布、电子布等。2021年,中国巨石实现营业收入197.07亿元,净利润61.38亿元。

3、中材科技:中材科技股份有限公司(002080.SZ)是央企中国建材集团有限公司的下属企业,2006年11月在深交所中小板上市。中材科技的全资子公司泰山玻璃纤维有限公司注册资本39.12亿元,注册地山东省泰安市。泰山玻纤的主要产品包括玻璃纤维无捻粗纱、短切毡、电子级纺织纱、电子玻纤布、短切纤维、多轴向织物、方格布等,年产能突破100万吨,在山东省泰安市、山东省邹城市拥有生产基地。2021年,泰山玻纤实现营业收入89.69亿元,净利润28.94亿元。

4、国际复材:重庆国际复合材料股份有限公司,注册资本30.71亿元,注册地重庆市,目前正处于创业板审核中。国际复材是一家致力于玻璃纤维及其制品研发、生产、销售的高新技术企业,产品品种包括纺织细纱、膨体纱及各类增强材料产品,在重庆、珠海、常州以及海外的巴西、巴林、美国建有生产基地,玻纤纱年产能突破90万吨,玻纤布年产能达到2亿米。2021年,国际复材实现营业收入83.00亿元,净利润12.29亿元。

(3)行业特征:

1)周期性较为显著:电子纱和电子布是生产覆铜板、印刷电路板的基础材料,而覆铜板、印刷电路板是各类电子产品的关键上游产业,因此和覆铜板、印刷电路板等行业的周期性波动存在较高关联,并与电子产业周期、宏观经济周期有一定关联,叠加行业新增产能的释放,产品价格呈现出较为显著的周期性特征。

2)产能区域性集中:目前,全球多个国家和地区生产电子纱和电子布,但90%以上行业产能位于亚洲地区,接近70%的行业产能集中在中国大陆。中国大陆拥有世界上最大的电子纱、电子布产业聚集区,生产企业主要分布在华东、广东、川渝、河南、山东等地。美国、日本等发达国家仅保留少量高端电子纱、电子布产能。

3)季节性不明显:如前所述,电子纱、电子布的波动主要受到本行业新增产能的释放节奏以及下游电子产品需求、宏观经济周期的影响,有一定短期波动但并不体现季节性特征。因此,电子纱和电子布行业的季节性并不明显。

(4)行业市场容量:电子纱主要用于织造电子布,电子布主要作为覆铜板和印刷电路板的基础材料。因此,行业的市场容量与下游覆铜板的需求直接相关。玻纤布基覆铜板产量占四大类刚性覆铜板产量的比例由2015年的68.6%上升到2021年的约80%,占全部覆铜板产量的比例接近70%。由于玻纤布基覆铜板是各类覆铜板中增长较快的品种,其占比仍有进一步提升的趋势。此外,部分复合基型覆铜板也需要采用电子布作为基材,但在总产量中占比较低。

2021年中国大陆的刚性覆铜板产量达到7.33亿m2,自2015年以来的年均复合增速为7.65%。2015年以来刚性覆铜板产量如下图:

数据统计:中金企信国际咨询

在覆铜板行业的增长带动下,电子布的总体需求呈现上升趋势。2021年我国覆铜板行业对电子布的需求达39亿米。截至2020年,玻璃纤维在覆铜板市场领域总用量约80万吨,“十四五“期间,覆铜板市场需求预计将保持高于当期国家GDP约3个点左右的同比增速。

(1)行业发展态势:

1)向大型池窑生产线发展,低端、小产能生产线将面临逐渐淘汰:玻璃纤维主要有池窑拉丝法和坩埚拉丝法两种生产工艺。坩埚拉丝法对生产设备和生产技术要求低,投资少,生产规模可以灵活调整,因此小型玻纤企业多采用此工艺。

但是坩埚拉丝法须两次成型,程序复杂,生产过程能耗和污染较大,产品性能和质量较差,因此已基本被淘汰。池窑拉丝法根据要生产的玻纤产品化学组成,计算出原料配比,然后将原料细粉按照配比投入玻璃池窑,在高温下熔融成玻璃液,再通过高速运转拉丝机的牵引,涂覆浸润剂,将从池窑前炉通路的多孔漏板中流出的玻璃液制成玻璃纤维原丝,再经烘干、退解、络纱、短切、捻线、编织等工艺形成具有各种结构及性能的玻璃纤维及玻璃纤维制品。

国家发改委2019年11月发布《产业结构调整指导目录(2019年本)》,将5万吨/年及以上电子纱池窑拉丝技术,超细、低介电等高性能玻璃纤维及玻纤制品技术开发与生产列入鼓励类,同时限制玻璃纤维陶土坩埚拉丝生产工艺与装备,行业生产模式整体将向大型池窑拉丝生产线发展。这不仅考验玻纤生产企业的资金实力,还对玻纤生产企业的大型池窑设计、建造与运行能力提出了更高的要求。

2)做好应用研究与产品开发,服务“双碳”发展战略实施:在国务院《2030年前碳达峰行动方案》中指出,紧紧围绕各领域碳减排发展需求开展应用研究与产品开发,不断扩大电子玻璃纤维产品应用范围和市场规模,更好的服务我国经济社会“双碳”发展战略实施。

近年来,行业内企业在高熔化率大型池窑生产线设计、物流自动化与智能化、余热利用、大漏板开发、浸润剂改性、玻璃原料检测分析及配方开发等方面不断进行技术创新与集成,推动境内玻纤池窑技术不断完善和提升。以上生产工艺技术的不断优化,使得单台窑产能上限持续提升,单位产品能耗与漏板铂金损耗率显著降低,单台窑生产操作人员数量明显减少,极大提升了玻纤的生产效率与产品质量,降低了玻纤单位成本。

3)持续推进产品结构优化,提升高性能玻璃产品产量占比:《玻璃纤维工业十四五规划》指出,要持续推进玻璃纤维产品结构优化,不断完善高强、高模、超细(单丝直径≤6微米)、低介电、高硅氧、耐碱、耐腐蚀等高性能玻璃纤维的生产工艺与装备,扩大玻璃纤维及制品品种系统,拓展玻璃纤维应用领域。截止到“十四五”末,各类高性能及特种玻璃纤维纱产量占比从目前的不足30%提升至50%以上。

(6)行业面临的机遇:

1)国家的产业政策支持:材料工业是国民经济的基础产业,为鼓励和支持玻纤产业的发展,国家出台了一系列产业政策进行大力扶持,为行业发展创造了有利的市场环境。2016年3月中国玻璃纤维工业协会、中国复合材料工业协会发布《纤维复合材料工业“十三五”发展规划》,其中明确提出“推进高性能玻璃纤维发展,重点发展耐碱、低介电、扁平纤维、超细电子纤维及超薄电子布等功能玻璃纤维,加快研发智能、绿色的生产制造技术,推动高强高模玻璃纤维以及热塑性复合材料产业化”。2016年11月国务院发布的《“十三五”国家战略性新兴产业发展规划》中明确提出:“扩大高性能纤维、先进无机非金属材料等规模化应用范围,逐步进入全球高端制造业采购体系。”

2018年11月,国家统计局发布《战略性新兴产业分类(2018)》,将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录中。2019年11月,国家发改委发布《产业结构调整指导目录(2019年本)》,将超细、高强高模、耐碱、低介电、高硅氧、可降解、异形截面等高性能玻璃纤维及玻纤制品技术开发与生产列入鼓励类。2019年12月,中国工信部发布《重点新材料首批次应用示范指导目录(2019年版)》将电子级超细玻璃纤维列为关键战略材料。以上一系列产业鼓励政策的推出,对电子级玻璃纤维行业的健康发展提供了良好的政策指引和制度保障,对行业内企业的持续稳定经营带来了积极影响。

2)随着5G移动通信技术在全球的普及,将会带动电子布的旺盛需求:电子布用作增强材料,浸上由不同树脂组成的胶粘剂而制成覆铜板,作为印刷电路板中的常用板材,是电子工业重要的基础材料。电子布的市场应用空间由通讯、汽车电子、消费电子等终端领域的市场决定。

5G时代,无线信号将向更高频段延伸,由于基站覆盖区域与通信频率成反比,因此基站密度和移动数据计算会大幅增加。5G基站数量将会达到4G时代的2倍,此外还有约10倍数量的小基站,用于解决弱覆盖、覆盖盲点问题。互联网数据中心(IDC)和通信基站的增加会带来高速印刷电路板的巨大需求。5G的通信频段会增加射频前段元器件数量,需使用大面积多层印刷电路板及高频高速基材,单个基站印刷电路板的价值量也会大幅提升。随着5G的建设和全球推广,电子布将面临良好的发展机遇。

3)我国拥有完整的产业链和世界上最大的电子布消费市场:近年来,我国已是全球电子级玻璃纤维第一生产大国,印刷电路板第一制造大国,是全球最大的电子产品生产基地,也是全球主要的电子产品消费市场,全球规模较大的电子信息行业的企业大部分都在中国设立了生产基地。一方面,完整、贯通的产业链使得原材料采购快捷且运输成本低,另一方面,由于贴近下游客户,销售渠道广阔、响应时间短,中国的广阔市场为电子级玻璃纤维行业的发展壮大提供了有力支持。

中金企信国际咨询公布的《2022-2028年中国电子级玻璃纤维布行业市场分析及投资可行性研究报告》

(7)行业面临的挑战:

1)高端电子玻璃纤维所需原材料依靠进口:不同厚度的电子布的原材料为不同粗细的电子纱,而高端的极薄电子布的主要原材料为极细纱,生产极细纱所需生产及设备技术含量较高。受制于核心技术缺少和研发水平相对落后,境内多数电子纱厂商只能供应粗纱和一定规格的细纱,而极细纱在境内很少有企业能够生产,目前主要依靠向日本、美国等原材料厂商进口,若出现贸易争端、供不应求等情况,则会影响电子布厂商的原材料保障能力。

此外,电子纱的原材料以高岭土、硼钙石为主的矿物原材料及以浸润剂为主的化工原材料,进口产品相较于境内产品性能较好、稳定性较强,因此目前高端电子纱产品主要以进口原材料为主,贸易争端、新冠疫情等可能会对电子纱的原材料供应造成影响。

2)产品结构、产能结构和产业结构持续调整优化:从电子级玻璃纤维行业发展情况来看,部分企业仍主要依靠低成本的资源和劳动力等要素投入获取发展,全行业低端产品和低效产能的盲目扩张和同质化恶性竞争仍时有发生。未来,随着碳达峰、碳中和发展任务的提出,行业将由高速增长阶段转向高质量发展阶段,带动电子级玻璃纤维行业的产品结构、产能结构和产业结构持续调整优化。电子级玻璃纤维生产厂商如无法完成产品升级和持续降本增效,继续进行低水平重复投入和产能扩张,将可能面临亏损甚至被淘汰。

3)高端产品的国产替代尚待产业链的进一步完善:尽管我国电子级玻璃纤维行业及其配套的印刷电路板行业已经取得了长足的发展,但高阶HDI、类载板、IC封装基板等高附加值印刷电路板产品绝大部分仍由外资生产和供应,境内企业的产品结构升级面临技术瓶颈,也制约了极细纱、极薄布以及Low-CTE等高端产品的大规模研发和应用。

高阶HDI、类载板、IC封装基板等产品主要应用于高端智能手机、集成电路等,在集成电路国产化替代等国家产业政策支持下,行业内龙头企业加大了研发力度,但其推广、应用仍有待于集成电路产业以及下游5G通信、汽车电子、IDC服务器以及消费电子等高端应用领域的进一步成熟,并需要产业上下游通力合作才能完成。因此和产业链的各个环节进行合作,加快高端产品的研发和产业化,共同推进产品国产替代进程,将是电子级玻璃纤维产业所必须应对的挑战。