400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

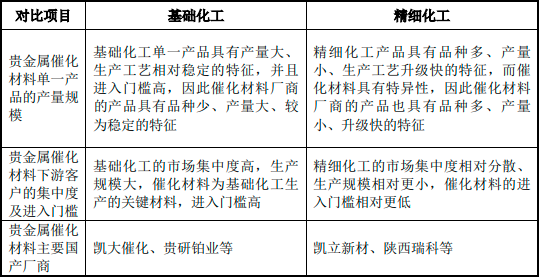

①贵金属催化材料在化工领域的应用介绍:化工产业是一个高技术、多品种的复杂产业,是国民经济的重要支柱产业,经济总量大,产业关联度高,与经济发展、人民生活和国防军工密切相关,在我国工业经济体系中占有重要地位。化工产业广泛地使用着催化剂,而贵金属催化剂由于其无可替代的催化活性、良好的选择性、使用安全性等优势,在化工产业尤其是新兴的化工领域中发挥着日益重要的作用。

化工产业可以分为基础化工和精细化工两个细分领域。基础化工以石油、煤炭和天然气三大矿产能源为原材料,一是经过炼制生产各种燃料油、润滑油等产品,二是分离成原料馏分后进行热裂解,利用得到的基本有机原料合成生产各种化学制品。基础化工按照原材料不同分为石油化工、煤化工和天然气化工。精细化工一般是指对基础化工产品进行深加工而制得的具有特定功能、特定用途的小批量生产的产品,一般包括化学原料药及中间体、化工新材料、农药、涂料染料等几大类。

我国基础化工行业从建国初期的一穷二白起步,通过学习国外先进技术、引进国外成套装置以及不断自主创新等方式,历经几十年的发展,目前已经是世界公认的化工大国。根据国家发展和改革委员会相关数据,自2001年加入世贸组织后,我国化工行业的整体主营业务收入已经由当初的0.8万亿元发展到2017年的9.1万亿元,增长了11倍,并且于2010年首次超过美国,帮助我国确立了世界头号化工大国的地位。近年来,着眼于我国“富煤、贫油、少气”的能源实际结构,以及受益于美国页岩气革命,天然气价格长期维持在较低水平,以煤炭为主要材料的煤化工和以天然气为主要材料的天然气化工成为基础化工行业的新兴领域,推动基础化工行业不断发展。基础化工行业具有生产规模大的特征,并且随着石油化工新产品的不断开发,以及煤化工和天然气化工等新兴

领域的快速发展,该行业带动贵金属催化材料需求不断增长。我国的精细化工行业,历经50余年的发展,特别是改革开放的20年来,取得了巨大的进步,形成了科研、生产和应用基本配套的工业体系,一些产品在国际市场具有一定的影响力。精细化工是当今化学工业中最具活力的新兴领域之一,其产品种类多、附加值高、用途广、产业关联度大,直接服务与国民经济的诸多行业和高新技术产业的各个领域。中国化工学会《2017-2025年精细化工行业发展的设想与对策》中指出:美国、欧盟及日本精细化工率接近或超过60%,我国计划到2025年将精细化工率提高到55%。贵金属催化剂在精细化工领域应用非常广泛,是精细化工行业发展的物质基础和核心支撑,因此精细化工产业的快速发展必将直接推动贵金属催化剂行业的需求增长。

化工领域中的基础化工和精细化工细分领域,均具有良好的发展前景。目前阶段,由于场地规模、资金实力、人员数量等方面的限制,公司在化工领域的产品布局和资源配置更加偏重于技术难度和进入门槛更高、单一产品需求量更大以及国产贵金属催化材料厂商更少的基础化工领域。公司在精细化工领域具备先进的技术、生产工艺、已经实现产业化的产品以及相关客户资源,具备进一步拓展精细化工领域业务的能力。贵金属催化材料在基础化工、精细化工两个细分领域的应用的区别如下:

中金企信国际咨询公布的《2023-2029年全球及中国贵金属催化材料市场发展深度调查及发展战略可行性评估预测报告》

②化工领域贵金属催化材料市场需求的驱动因素:

I.国家产业政策鼓励化工行业的发展,带动催化剂材料市场需求持续增长:基础化工和精细化工属于国家重要的支柱产业,在新材料、新能源、生物医药等国家重点培育和发展的战略性新兴产业领域都有广泛的应用,为国家产业政策鼓励发展的

行业,带动贵金属催化材料市场需求持续增长。

II.国产厂商在化工中高端领域的市场占有率仍然不高,随着国产厂商的技术水平的不断提高,催化材料国产化率有望不断提升,为国产厂商的快速发展提供了良好的市场机遇:在基础化工领域,中石油和中石化的研究院及其下属催化剂生产企业在石油炼制催化剂、基本有机原料合成催化剂等方面基本实现了国产化替代,可以基本满足我国需要,并且出口国外。但是在丁辛醇、煤制乙二醇、烷烃脱氢、PTA加氢等中高端领域,除丁辛醇用铑系催化剂市场已经大部分由凯大催化所替代外,其他细分领域市场仍然为国际化工巨头如UOP、巴斯夫、日本高化学等企业所占据。

在精细化工领域,从事贵金属催化材料的国际化工巨头主要为庄信万丰、赢创,国内厂商主要为凯立新材、陕西瑞科、凯大催化等。目前,国产厂商已经在逐步实现国产替代,但是在一些中高端的领域,比如新型药物、化工新材料等,国际化工巨头依然占据主要的市场,甚至完全占据了该细分领域的市场。

近年来,随着我国贵金属催化材料行业的研发水平的提高、生产技术的进步、工业化应用的推广,以及下游应用领域的需求增加,以凯大催化、凯立新材、贵研铂业、陕西瑞科等为代表的一批优秀厂商,其技术、产品与国际巨头的差距逐渐缩小,部分国产厂商的部分产品性能已经能够比肩甚至超过国际巨头同类产品,因此,催化材料国产化率有望不断提升,这也为国产厂商的快速发展提供了良好的市场机遇。

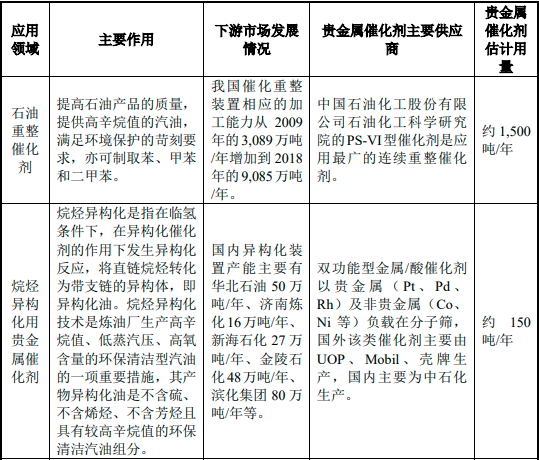

III.基础化工领域对贵金属的需求量大,并且随着新兴基础化工的发展,贵金属需求有望进一步扩大:基础化工为国民经济的下游提供基本原材料,具有产量规模庞大的特征,行业企业正在向产品高端化、装置大型化、炼化一体化、布局全球化等方向发展,新兴的煤化工、天然气化工细分领域发展迅速,有助于进一步增强综合竞争能力,推动行业快速、可持续发展,带动贵金属催化材料的需求快速增长。煤化工和天然气化工为基础化工行业的新兴细分领域,其快速发展带动贵金属催化材料的市场需求进一步扩大,该等领域的贵金属催化材料市场主要由国际化工巨头所占据。

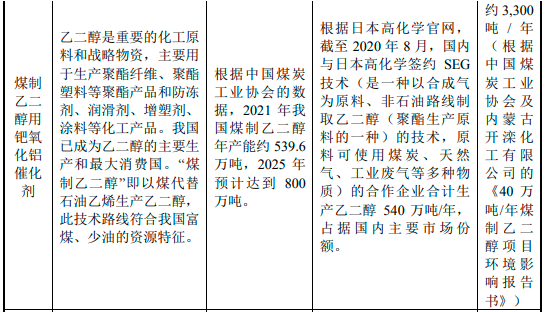

由于我国能源结构具有“富煤、贫油、少气”的特征,石油的对外依存度始终处于较高水平。根据我国能源结构的实际情况,大力发展煤化工产业并对煤炭进行深加工,对于提升煤炭行业的附加值、推进煤炭产业结构调整、降低对原油能源的依赖以及提升国家能源安全水平都具有重大战略意义。由于乙二醇需求量大、对外依存度高、应用范围广,煤制乙二醇具有广阔的前景和重要意义。煤制乙二醇的生产需要钯氧化铝催化剂。根据中国煤炭工业协会的数据,2021年我国煤制乙二醇年产能约539.6万吨,2025年预计达到800万吨。

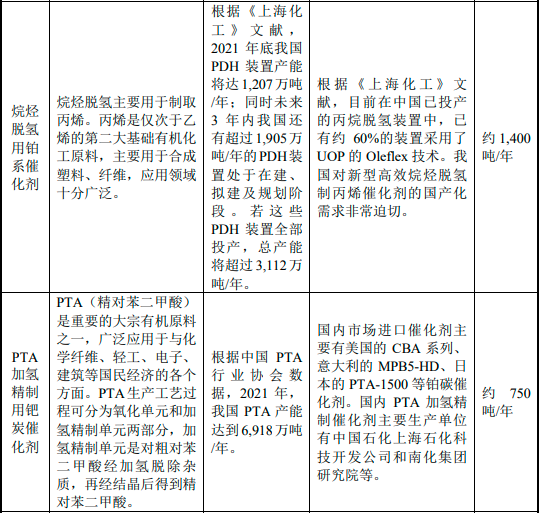

受益于美国页岩气的开发,天然气的可供应量快速提升,价格长期维持在较低的水平,天然气化工呈快速发展趋势,发展空间广阔。由于丙烯是重要的化工基础原料,用途极为广泛,需求量仅次于乙烯,国内尚存在供应缺口,而以天然气为原材料通过烷烃脱氢方式生产丙烯具有显著的成本价格优势。根据《上海化工》文献,2021年底我国丙烷脱氢(PDH)装置产能将达1,207万吨/年;同时未来3年内我国还有超过1,905万吨/年的PDH装置处于在建、拟建及规划阶段。若这些PDH装置全部投产,总产能将超过3,112万吨/年。

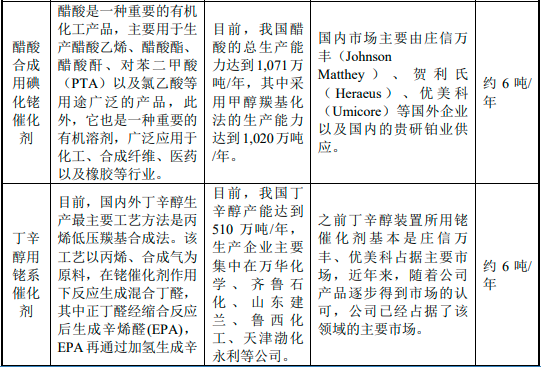

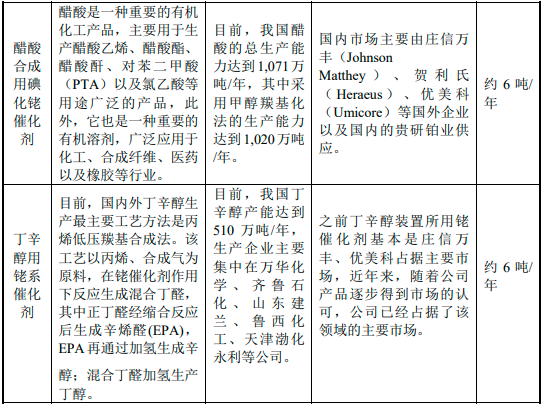

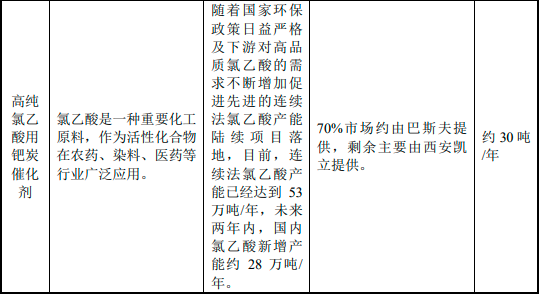

基础化工领域贵金属材料下游市场发展情况、行业主要供应商以及贵金属催化剂估计用量如下表所示:

IV.精细化工领域市场增长迅速,贵金属催化材料的需求有望持续扩大

A.医药化工:化学原料药和中间体的合成是精细化工中贵金属催化材料最大的应用领域,我国原料药行业具备长期增长动力。

化学原料药产业绿色化升级增加了对贵金属催化材料的需求。2017年以来,生态环境监管工作持续收紧,在此背景下,化学原料药行业中小产能逐步淘汰,大中型原料药生产企业相继完成环保措施整改,原料药产业结构更加合理,其中采用绿色催化生产工艺生产的原料药比重进一步提高。原料药产业绿色化升级改造大大增加了贵金属催化材料的使用量。贵金属催化材料具有绿色环保、安全高效的特点,是化学原料药生产工艺改革的重要方向。

中国现已成为世界第一大原料药生产国和出口国,提供全球约30%的原料药生产。近两年,随着行业环保改造升级完成、我国人口老龄化的加速到来以及人民健康卫生理念的不断改善,原料药市场呈快速增长态势。根据国家统计局公布的数据,2020年,全国化学药品原药产量为291.90万吨,同比增加11.45%。化学原料药行业的稳定增长将为贵金属催化材料行业带来长期稳定的下游市场。

B.化工新材料:化工新材料通常指工程塑料、特种工程塑料、高性能纤维、功能性膜材料,也将聚氨酯材料、氟硅材料、高端聚烯烃、电子化学品包括在内。因质量更轻、性能更优异、功能性更强、技术含量更高,化工新材料一直是一个国家化工技术水平的重要体现。根

根据中金企信国际咨询统计数据,我国化工新材料产量从2016年的1,536万吨增长至2020年的2,617万吨,年均复合增长率为14.25%。在氟材料、硅材料、高端纤维、液晶和OLED、生物降解材料、膜材料等化工新材料及其中间体的生产过程中,贵金属催化材料是不可或缺的。近年来快速增长的OLED需要使用到液晶单体,而在化学合成液晶单体的过程中,需要用到大量的贵金属催化材料。此外,聚酰亚胺具有优良的物理化学性质,广泛应用于航天航空、微电子、纳米、液晶、分离膜、激光等领域,4,4'-二氨基二苯醚(ODA)为合成聚酰亚胺的单体,其生产过程也离不开贵金属催化材料。化工新材料行业的快速发展必将有力助推贵金属催化材料的需求增长。

C.农药:近年来我国农药工业行业格局优化,技术不断升级,农药开发向高效、低毒、低残留、高生物活性和高选择性方向发展,形成了较为完整的农药工业体系,农药新药供给逐步增加。近几年研发的新药,如若康宽、茚虫威、麦草畏、呋虫胺、包卫、氟胺草酯、唑啉草酯、啶酰菌胺、联苯菊酯,在其和中间体的生产过程中,均需要使用贵金属催化材料。

根据中金企信国际咨询统计数据,目前,农药催化材料年用量大约50吨,未来5年,随着新农药的不断应用,农药领域贵金属催化材料年用量预计将达到100吨以上。

D.染料、颜料、涂料:根据中金企信国际咨询统计数据,我国是世界最大的染料生产大国,2018年,中国染料行业销售收入突破600亿元,产量超过100万吨。用于生产有机染料和颜料的三大酸,C酸(6-氯间-甲苯胺-4-磺酸),D酸(4,4'-二氨基二苯乙烯-2,2'-二磺酸)和H酸(1-氨基-8-萘酚-3,6-二磺酸),均为万吨级别染料颜料中间体,目前其生产工艺环境污染较大,随着行业的发展和国家环保政策的要求,原有的催化材料将逐渐被淘汰,转而采用更加环保安全的贵金属催化材料,利于贵金属催化材料行业的发展。另外,诸如克利西汀、5-氨基苯并咪唑酮、邻氯苯胺、对氯苯胺、2,5-二氯苯胺,3,4-二氯苯胺、2,5-二甲氧基-4-氯-苯胺、DCB、二硝基萘等染料、颜料中间体的生产均需使用贵金属催化材料。

根据中国涂料工业协会发布的《涂料行业“十四五”规划》,“十四五”期间,全行业经济总量保持稳步增长,总产值年均增长4%左右。按照此增长率,到2025年,涂料行业总产值预计增长到3,700亿元;若总产量也按年均4%增长计算,到2025年,涂料行业总产量预计增长到3,000万吨。到2025年,环境友好型涂料品种占涂料总产量的70%。

③化工领域贵金属催化材料市场需求情况:根据中金企信国际咨询统计数据,2015年全球化工用铂族金属市场规模约为55.93亿元,至2021年全球化工用铂族金属市场规模约为228.07亿元,年复合增长率约为26.40%。2021年全球化工用铂族金属市场规模中,钯金市场规模占比约40.24%,铑金市场规模占比约32.05%,铂金市场规模占比约18.36%。按需求量计算,2015年全球化工用铂族金属需求量规模为47.20吨,至2021年全球化工用铂族金属需求量规模达到50.90吨。2021年全球化工用铂族金属需求量规模结构占比中,铂金需求量占比约39.10%,钯金需求量占比约35.95%,钌金需求量占比约20.04%。