400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

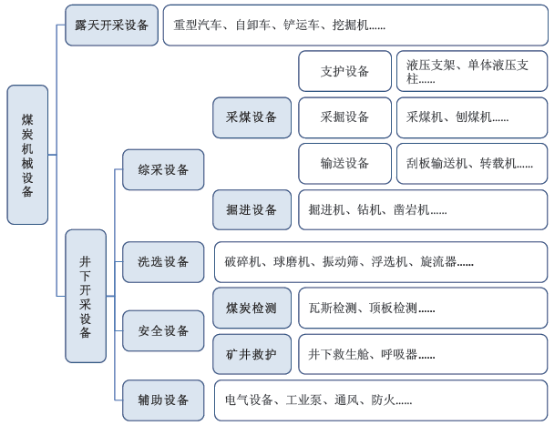

煤炭机械是指煤炭在开采过程中所用的机械设备。煤炭机械制造业是煤炭采掘业的上游行业,设备设计寿命5-8年,更新周期平均5年。煤炭机械综采设备包含“三机一架”,技术壁垒和产品毛利率由高到低分别为:掘进机、采煤机、

广义上,按照煤炭开采方式:可分为露天开采设备和井下开采设备,其中露天开采设备包括矿用重型汽车、自卸车、铲运机和挖掘机等;井下开采设备按照开采顺序主要分为勘探设备、综合采掘设备、提升设备、洗选设备、煤炭安全设备和其他设备。狭义上的煤炭机械:指煤炭综合采掘设备,包括掘进机、采煤机、刮板输送机及液压支架,合称“三机一架”。2011年我国“三机一架”占煤炭机械行业总产值的比重超过75%,其中液压支架占“三机一架”比重超过一半。另外,掘进机和采煤机技术要求更高,刀头等零部件属于易耗品使用寿命短,故更换服务等环节带来更高的毛利率,约为输送机和支架的两倍。

煤炭机械产品结构分析

行业市场现状:据中金企信国际咨询公布的《2020-2026年中国煤炭机械行业市场分析及投资前景研究预测报告》统计数据显示:中国煤炭机械在2012年处于高速发展阶段,2013-2016年处于下降态势。其中,2012年,国内国煤炭需求持续增长,煤炭产能利用率处在较高水平,煤机行业走过“黄金十年”。2013-2016煤炭价格不断下跌,行业产能过剩,煤炭机械随着煤炭行业资本开支下降步入低谷,2016年市场几乎跌至2012年行业高点一半。

煤机进入更新为主成熟期,寡头竞争格局明显;市场波动将放缓煤机需求主要分为设备更新和新增产能两个部分,2016起更新需求占比过半,成为主要需求。预计2018-2020年,煤机(“三机一架”,核心综采设备,狭义煤机)市场规模分别为397、430、458亿元,同比增长60%、8%、7%,有望接近并超过2012年行业高点434亿水平。更新需求:目前煤炭年产量在35-40亿吨,煤机平均寿命在7年左右,预计2018-2020每年对应约3.3亿吨煤炭产能需要设备更新。

竞争趋向:近10 年来, 由于煤炭产量的快速增长和市场的转暖带动了煤炭生产的快速增长, 进而对煤机设备的需求快速增长。在煤机行业高增长的诱惑下,很多原本煤机行业外的企业纷纷进入煤机行业, 加剧了煤机行业内的竞争程度, 其中还包括很多国外厂商, 主要有比塞洛斯国际、久益环球。这些跨国公司的产品在可靠性、智能化、自动控制等方面代表了现代井工采煤装备的技术制造水平, 已成为我国煤机企业主要竞争对手。

采矿机械化率:与国外主要采煤国家相比,我国煤炭资源开采条件偏差,煤层埋藏深、构造复杂,适宜露天开采的煤炭资源量仅占约6%,90%以上的煤层需要采用煤炭机械进行井下开采。

一般而言,大型煤矿出于安全及效率方面的考虑,比中小型煤矿更有动力采用机械化的作业模式。因此,煤矿行业的整合对煤炭机械的需求会带来促进作用。我国目前每百万吨煤炭的死亡人数为1.2人,这一数据远远高于美国0.027人的死亡率。从这个角度来看,政策制定者有提高煤矿行业整体的机械化率的迫切需求。

目前,美国、澳洲等国家的煤矿机械化率都达到了100%,而我国的煤矿机械化率仍偏低,根据“十二五”规划,到2015年采矿机械化率将增长至75%,未来3-5年内的提升空间极为广阔。

市场销售趋向:虽然国内各大煤炭生产企业普遍库存高企,新进入者投资壁垒较高。但从我国煤炭经济运行形势来看,一是煤炭消费总量继续增长;二是煤矿基建投资继续增长;三是进口增长较快,表明我国煤炭是产能建设超前,而不是产能过剩,煤炭行业依然是朝阳产业。

当前,我国煤炭生产向西部集中的趋势越来越明显,未来国机煤机主要需求将由山西、内蒙的设备更新替代需求和陕西、新疆的产能扩充需求两部分共同构成,其需求总量将远大于此前行业内的预期。而除了国内西部地区的需求释放外,与我们临近的俄罗斯、乌克兰也有望成为国产煤机的重要市场。

发展机遇:专家分析:设备更新、新建产能和机械化率提升,是中国煤炭机械行业三个重要的驱动力。随着能源价格不断走高,以及我国劳动力成本的提升,企业采用机械化开采带来的经济优势不断凸显,投资综采设备的热情也不断高涨,这为我国煤机行业的发展带来了极大的发展机遇。