400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

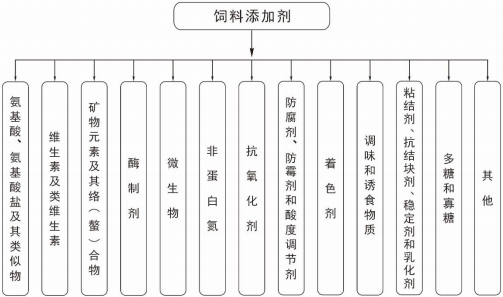

饲料添加剂是指在饲料生产加工、使用过程中添加的少量或微量物质。在饲料中用量很少但作用显著。饲料添加剂是现代饲料工业必然使用的原料,对强化基础饲料营养价值,提高动物生产性能,保证动物健康,节省饲料成本,提高消化率、改善动物产品品质等方面存在明显效果。根据功能划分,饲料添加剂可以分为维生素及类维生素、矿物元素及其络(螯)合物、酶制剂、微生物、抗氧化剂、着色剂等13大类。

目前,我国生产、经营和使用的饲料添加剂均应符合《饲料添加剂品种目录(2013)》(2018年修订)中规定的品种,在《饲料添加剂品种目录(2013)》(201年修订)之外的其它任何添加物,未经农业部审核批准,不得作为饲料添加剂在

饲料生产中使用。一种或一种以上饲料添加剂与载体或稀释剂按一定比例混合,但不属于添加剂预混合饲料的饲料添加剂产品称为混合型饲料添加剂,发行人生产的最终产品均属于混合类饲料添加剂。

(1)全球饲料添加剂行业发展现状:饲料添加剂是配合饲料的核心,尽管其添加量少,但作用显著,可有效提升饲料的利用率,弥补饲料营养不平衡的问题,对养殖动物的生长和疾病预防存在积极作用。一方面,通过添加各类营养型添加剂,可以提高动物对于饲料的吸收效率,从而平衡日粮,减轻动物对粮食、豆粕等饲料的依赖;另一方面,通过添加药物性添加剂可以减少疾病的发生,从而保证动物的健康发育,提高养殖业的经济效益。因此发展饲料添加剂工业是未来全球精细化工的重点发展方向之一。

饲料添加剂市场随着全球养殖业的蓬勃发展而不断壮大,其主要增长动力来自于发展中国家日益增长的人口和积累的越来越多的财富。根据中金企信统计数据,2019年全球饲料添加剂市场规模为266亿美元,预计到2024年,全球饲料添加剂市场规模将达到332亿美元,年化增长率将达到4.5%。

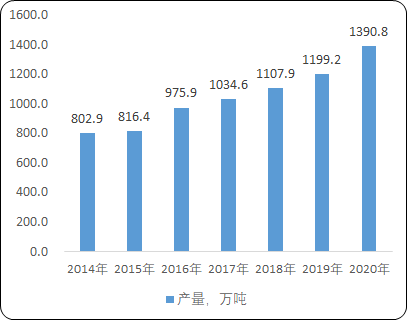

(2)我国饲料添加剂行业发展现状:饲料添加剂近几年在我国得到了迅速发展,产品体系逐渐完善,产量不断攀升,对我国饲料工业发展起到了积极的推动作用。2013年公布的新版《饲料添加剂品种目录》,有机矿物元素、酶制剂、微生物、植物提取物等新型饲料添加剂,共计97种,比2008版增加36种,饲料添加剂生产开发能力得到提高。根据中国饲料工业协会数据,截至2018年年底,饲料添加剂生产企业2,024家,较2017年增长13.4%。2020年,全国饲料添加剂产量1,390.8万吨,同比增长16%。其中,直接制备饲料添加剂产量1,296.4万吨,同比增长14.7%;生产混合型饲料添加剂产量94.4万吨,同比增长36.8%。

根据世界银行数据和经济合作与发展组织的数据,我国禽畜肉类生产总量早已高居全球第一,但人均消费量与发达国家仍有较大差距,随着经济持续增长,人均消费量的增加,生产总量未来仍将保持增长,在资源总量的限制下,则需要畜牧业提高养殖效率,进行大规模的科学养殖,饲料添加剂在其中扮演了重要角色。根据中国饲料工业协会数据,从2011年至2020年我国饲料添加剂产量从629万吨增长到1,390.8万吨,年复合增长9.22%,高于同期饲料总产量增长速率,说明饲料添加剂在饲料中的占比正在上升。

中金企信国际咨询公布《2021-2027年饲料添加剂行业全产业结构深度分析及投资战略可行性评估预测报告》

2014-2020年中国饲料添加剂行业总产量现状分析

数据统计:中金企信国际咨询

(3)细分市场发展现状:

①类胡萝卜素产品市场:类胡萝卜素具有着色、抗氧化、调节免疫系统、提高免疫力、防止老化和衰老引起的多种退化性疾病等功能,是维护动物身体健康不可缺少的营养素。类胡萝卜素由于其生物学功能的多样性,在全球范围内被广泛应用于食品、饲料、化妆品以及医药保健等领域,市场前景广阔。根据全球市场研究与咨询机构预计,2019年全球类胡萝卜素市场规模为15亿美元,预计2026年将增长至20.01亿美元,年复合增长率为4.2%。受食品着色和保健需求上升,类胡萝卜素市场有望持续增长,此外,类胡萝卜素提取技术革新,生产成本下降也是驱动类胡萝卜素需求增长的重要原因。

2019-2026年全球类胡萝卜素市场规模分析

数据统计:中金企信国际咨询

饲用类胡萝卜素方面,根据中金企信统计数据,2015年至2018年全球饲用类胡萝卜素市场规模从6.73亿美元增长至7.48亿美元,并预计2019年到2024年,市场规模将从7.75亿美元增长至9.24亿美元,复合增长率达3.6%。

2015-2024年全球饲用类胡萝卜素市场规模分析

数据统计:中金企信国际咨询

人类在饲料中应用类胡萝卜素已有几十年的历史,其有效性、安全性和对环境的友好性早已被世界各国广泛认可。20世纪80年代,我国从饲料工业起步之初就开始应用饲用类胡萝卜素,当时饲用类胡萝卜素以进口国外的产品为主。经过初期推广阶段之后,其规模化应用始于20世纪90年代,并且陆续有国内企业对饲用类胡萝卜素生产技术进行吸收和国产化。进入21世纪,随着国内饲用类胡萝卜素生产企业的生产工艺水平不断提高,生产成本不断降低,国内饲用类胡萝卜素生产企业迅速发展,逐渐形成了自主品牌,不但占领了国内饲用类胡萝卜素大部分市场份额,而且在国际市场上也得到很好的推广。

饲用类胡萝卜素为饲料添加剂行业较为细分的领域,该细分领域暂无公开市场占有率数据。2020年全球饲用类胡萝卜素市场规模约为8亿美元,发行人2020年饲用类胡萝卜素产品销售金额为人民币39,473.72万元,占全球饲用类胡萝卜素市场比例约为7%-8%;根据中国饲料期刊发布的《2019年我国饲料添加剂概况》,2019年我国混合型饲料添加剂产量为69万吨,混合型饲料添加剂中着色剂产量为2.1万吨.此外,目前国内外上市公司中有能力生产饲用类胡萝卜素的大部分为传统化工、医药领域龙头企业,该类企业通常产品类型丰富,涉足领域众多,类胡萝卜素产品只是其众多产品线中的一类,相关产品销售收入占其总营业收入比重一般较小,根据浙江医药公布的2020年年报,其β-胡萝卜素系列、斑蝥黄系列产品营业收入合计为20,883.28万元,占其营业收入的比重为2.86%,且其产品既包括人用,亦包括畜禽用。目前尚无以生产销售饲用类胡萝卜素产品为主营业务的上市公司或其他拟上市公司,因此公开数据中对该细分领域披露的信息较少。

②饲用抗生素替代产品市场:在饲料工业发展的过程中,抗生素作为饲料添加剂在动物疾病防治、提高饲料利用率、促进生长等方面发挥了重要作用。但近年来滥用抗生素促使细菌耐药性、畜产品药物残留、过敏中毒反应等危害日益严重,各国对饲料中添加抗生素等药物饲料添加剂的使用管理和残留监控力度不断加强。我国近年来“食品安全与无抗养殖”的呼声也越来越高,饲料禁抗已经是大势所趋。2015年9月7日,农业部第2292号公告规定,禁止洛美沙星、培氟沙星、氧氟沙星、诺氟沙星4种抗生素在食品动物中使用,标志着我国“饲料禁抗”迈出了第一步。2019年7月10日,农业农村部发布《中华人民共和国农业农村部公告第194号》药物饲料添加剂退出方案,计划2020年底前停止生产、进口、经营、使用部分药物饲料添加剂。因此,发展健康、环保、高效的无抗替代品是饲料添加剂行业未来的发展趋势。

目前能够在一定程度上部分替代抗生素功能的产品种类较多,如:植物精油、酸化剂、乳化剂、酶制剂、益生菌等,上述产品种类已经得到国内外畜牧业的广泛关注,研究者们对其特点也进行了一定程度的研究和一定范围内的产业化应用。但饲用抗生素替代品由于目前仍然处于市场发展初期,市场上替抗方案较多,导致市场替抗产品种类较多,部分抗生素替代产品的具体应用功效仍在探索和验证阶段,不同企业专注的产品领域与研发方向均有区别,如蔚蓝生物、溢多利主要以酶制剂作为抗生素替代品的研发方向,发行人主要以酸化剂、乳化剂等作为抗生素替代品的解决方案。目前市场上尚未出现普遍接受的替抗方案,亦不具备全面竞争优势的抗生素替代品企业,故目前暂无抗生素替代产品市场份额及市场占有率数据。

随着国内畜牧业规模化、集约化养殖的进程的不断加快和动物疫情时有发生,国内畜牧业对于防疫需求逐步提高,兽药行业发展迅速,兽药销量保持高增长态势。按照中国兽药协会《兽药产业发展报告》的分类标准,我国兽药产品分为生物制品和化药制剂两个类别。目前,我国兽药主要以化药制剂为主,根据统计数据:2014年至2018年,兽用抗菌药的使用量从69,292.47吨下降至29,774.09吨,下降幅度为57.03%。随着兽用抗菌药的使用量逐年减少,为了满足动物疾病防治的需求,相应的抗生素替代产品的市场规模将逐渐增长。

③维生素产品市场:维生素系列的主要产品为维生素A,维生素A具有提高动物繁殖力、促进生长、提高免疫力的功效,因此被广泛作为饲料添加剂使用。由于维生素A合成工艺复杂,技术壁垒高,中小企业难以进入,全球产能主要集中在新和成、帝斯曼、巴斯夫、浙江医药、安迪苏和金达威等6家公司,行业呈现寡头垄断格局。

(4)行业发展趋势:

1、科技含量不断提高、专业化程度不断增强:随着动物营养学、生理学、饲养学、生物化学、生物工程学、药物学、微生物学等多门学科的发展,饲料添加剂已融合了多门学科和多种新技术,其功能和应用范围也得到了进一步的拓展。饲料添加剂行业科技化进程的不断推进及养殖业规模发展带动的饲料需求量增加,将推动行业出现一批科技含量更高、质量更好的饲料添加剂品种,带动饲料工业向科技化、专业化方向发展,从而更有利于具备较强研发实力的饲料添加剂企业的发展。

(2)饲料行业进入“无抗”时代,抗生素替代品市场广阔:我国作为养殖大国,是抗生素生产和使用大国,近年来由于饲养过程中抗生素的滥用,促使细菌耐药性、畜产品药物残留、过敏中毒反应等危害日益严重,为此,国家相继出台了一系列针对抗生素的政策。尤其是2019年7月10日,农业农村部发布了《中华人民共和国农业农村部公告第194号》药物饲料添加剂退出方案,计划自2020年7月1日起,饲料生产企业停止生产含有促生长类药物饲料添加剂(中药类除外)的商品饲料。从此,饲料行业将进入“无抗”时代。在饲料“禁抗”趋势下,抗生素替代品打开成长空间。

(3)行业整合加速,市场集中度提高:随着社会对食品安全日益重视以及国家对企业环保监管力度不断加大,部分规模较小、经营不规范的饲料添加剂企业将逐渐被淘汰,优势企业发展将更加迅速,行业整合将进一步加速,市场集中度将不断提高,企业规模化经营成为行业发展的必然趋势。此外,随着下游饲料行业的市场集中度的不断上升,使得大型饲料生产企业对饲料添加剂的需求越来越集中,从而加速饲料添加剂行业的整合,为饲料添加剂行业内具有规模优势的企业提供了发展机遇。