400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)锂电铜箔行业概述:锂电铜箔作为锂离子电池的负极集流体,是锂离子电池中电极结构的重要组成部分,在电池中既充当电极负极活性物质的载体,又起到汇集传输电流的作用,对锂离子电池的内阻及循环性能有很大的影响。

根据锂离子电池的工作原理和结构设计,负极材料需涂覆于集流体上,经干燥、辊压、分切等工序,制备得到锂电池负极片。为得到更高性能的锂电池,导电集流体应与活性物质充分接触,且内阻应尽可能小。锂电铜箔由于具有良好的导电性、质地较软、制造技术较成熟、成本优势突出等特点,因而成为锂离子电池负极集流体的首选。锂电铜箔一般厚度较薄,受锂离子电池往高能量密度、高安全性方向发展的影响,锂电铜箔正向着更薄、微孔、高抗拉强度和高延伸率方向发展。

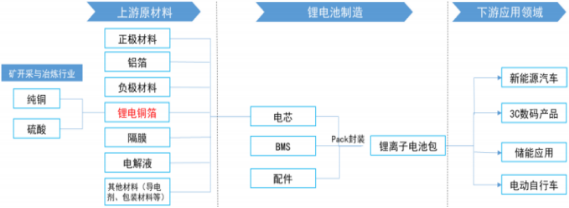

(2)锂电铜箔产业链分析:锂电铜箔处于锂离子电池产业链的上游,与正极材料、铝箔、负极材料、隔膜、电解液以及其他材料(如导电剂、包装材料等)一起组成锂离子电池的电芯,再将电芯、BMS(电池管理系统)与配件经Pack封装后组成完整锂离子电池包,应用于新能源汽车、电动自行车、3C数码产品、储能应用等下游领域。锂电铜箔的主要原材料为铜材,对应上游为铜矿开采与冶炼行业。

化学电池可以分为二次电池和一次电池。其中二次电池又称为充电电池或蓄电池,是指在电池放电后可通过充电的方式使活性物质激活而继续使用的电池。锂离子电池属于二次化学电池的一种,其主要依靠锂离子在正极和负极之间移动来工作,在充放电过程中,锂离子在两个电极之间往返嵌入和脱嵌。充电时,锂离子从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态,放电时则相反。锂离子电池作为目前应用最为广泛的二次电池,具有高能量密度、无记忆效应、循环寿命长、高电压、可实现大倍率充放电等优势,已经在电动车(动力/小动力电池)、各类消费电子产品(数码电池)和储能(储能电池)等领域得到广泛应用,且在国家大力发展新能源汽车产业的大趋势下,已成为二次电池中最具发展潜力的种类之一。未来3-5年,随着锂离子电池生产技术水平的提高和使用成本降低,锂离子电池的应用空间将进一步打开,未来市场空间巨大。

(3)标准铜箔行业

1)标准铜箔行业概述:标准铜箔是沉积在线路板基底层上的一层薄的铜箔,是CCL及PCB制造的重要原材料,起到导电体的作用。标准铜箔一般较锂电铜箔更厚,大多在12-70μm,一面粗糙一面光亮,光面用于印制电路,粗糙面与基材相结合。

CCL与PCB被普遍应用于电子信息产业。PCB是重要的电子部件,是电子元器件的支撑体,被广泛应用于通讯设备、汽车电子、消费电子、计算机和网络设备、工业控制及医疗等行业,是现代电子信息产品中不可缺少的电子元器件。PCB具有导电线路和绝缘底板的双重作用,实现电路中各电子元件之间的电气连接,具有减少工作量、缩小整机体积、节约成本、提高电子设备质量与可靠性、易于自动化生产等诸多好处。

CCL是PCB的重要基础材料,是由玻纤布或无纺布等做增强材料,浸以合成树脂,单面或双面覆以铜箔,经加热加压而成的一种产品。对CCL上的铜进行图案化设计,再将CCL通过显影、刻蚀制程后可形成单层PCB。多层PCB则需要将多个蚀刻好的CCL加上树脂,再次覆以铜箔,经层压、钻孔、电镀、防焊等多道工序后制备而成。电子信息产品的不断发展升级,在对CCL及PCB提出更低成本、更高质量要求的同时,也对铜箔的低成本、高性能、高品质及高可靠性等方面提出更严格的要求。作为PCB不可缺少的主要原材料,电解铜箔一直随PCB技术的发展而得到广泛应用,譬如大功率PCB在高档汽车安全性、稳定性方面体现出其独特性能和优势,应用于大功率PCB的高档电解铜箔也受到汽车行业的高度关注。随着信息传递向数字化和网络化方向发展,PCB工业亦持续快速进步,同时推动着电解铜箔行业快速向前发展。

2)标准铜箔产业链分析:标准铜箔制造位于PCB产业链的上游。标准铜箔与电子级玻纤布、专用木浆纸、合成树脂及其他材料(如粘合剂、功能填料等)等原材料经制备形成覆铜板,再经过一系列其他复杂工艺形成印制电路板,被广泛应用于消费电子、计算机及相关设备、汽车电子和工业控制设备产品中。与锂电铜箔一样,标准铜箔的主要原材料也是铜材,对应上游为铜矿开采与冶炼行业。

中金企信国际咨询公布的《2021-2027年中国锂电铜箔行业市场发展战略分析及投资前景专项预测报告》

PCB是电子互联的基础,在电子整机产品中起到支撑、互连元器件的作用。标准铜箔在PCB产业链中的位置如下所示:

2、行业发展情况:

(1)锂电铜箔行业发展概况:

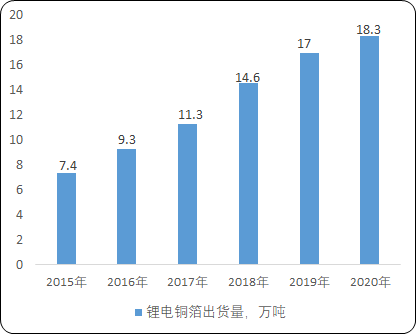

1)全球锂电铜箔行业概况:锂电铜箔是锂电池的重要组成材料,受全球锂离子电池市场规模快速增长带动,锂电铜箔需求亦保持着稳步增长的趋势。2019年全球锂电铜箔出货量达17.0万吨,同比增长16.4%。

2015-2020年全球锂电铜箔出货量分析

数据统计:中金企信国际咨询

2020年铜箔行业受新冠疫情因素影响较大,第一季度企业营业收入有所下滑,但是随着疫情逐步得到控制,锂电铜箔出货量有望得到恢复并增长。2020年全球锂电铜箔市场需求将达到18.3万吨,同比增长7.6%。

2)中国锂电铜箔行业概况:

①中国锂离子电池市场状况:锂离子电池产业是国家现阶段重点发展的战略性新兴产业之一,已出台多项国策鼓励锂电池及其关键材料产业发展,如《“十三五”国家战略性新兴产业发展规划》等。在政策引导及市场需求带动下,2015-2018年间中国锂电池产业发展迅猛。2018年全国锂离子电池出货量已达102.0GWh。

2019年中国锂电池出货量为117.0GWh,增速低于2018年,主要原因是新能源汽车补贴退坡,国内新能源汽车市场进入行业调整期,但由于单车电池装机量上升,对动力电池的需求仍保持增长。2020年得益于新能源汽车、储能、电动自行车、电动工具等新兴产业及领域对锂电池市场需求的增长,中国锂电池出货量为142.9GWh。

2015-2020年中国各终端锂电池出货量分析

|

|

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

2020年 |

|

小动力电池 |

|

|

1.8 |

3.4 |

5.5 |

9.7 |

|

储能电池 |

2.8 |

3.1 |

3.5 |

5.2 |

9.5 |

16.2 |

|

数码电池 |

26.7 |

29.6 |

30.7 |

28.4 |

31 |

37 |

|

动力电池 |

16.9 |

30.8 |

44.5 |

65 |

71 |

80 |

|

合计 |

46.4 |

63.5 |

80.5 |

102 |

117 |

142.9 |

数据统计:中金企信国际咨询

I、中国动力类锂电池市场分析:

A、下游新能源汽车市场分析:近五年来,新能源汽车行业的快速发展是动力类锂电池领域不断增长的主要推动力。2017-2018年在政府补贴驱动下,中国新能源汽车市场增长迅猛,到2018年新能源汽车产量首次破百万。2019年下半年由于补贴退坡,新能源汽车行业遇冷,全年产量有所下滑,与之对应的动力电池市场增速亦放缓。2020年受新冠肺炎疫情因素影响,全国复工延迟,且全民减少外出,市场购车积极性受到限制,因此全国上半年新能源汽车产销量不及预期。下半年因国内疫情控制得当,市场出现好转迹象,下半年新能源汽车市场快速增长。

此外,未来数年内我国新能源汽车市场将继续快速增长,其原因有以下三点:

(a)国家政策继续驱动新能源汽车产业发展:2020年10月,国务院常委会会议通过了《新能源汽车产业发展规划》,引导相关产业加大关键技术攻关,鼓励车用操作系统、动力电池等开发创新,支持新能源汽车与能源、交通、信息通信等产业深度融合,推动电动化与网联化、智能化技术互融协同发展,推进标准对接和数据共享。财政部、工信部、科技部和国家发改委于2020年4月出台《关于完善新能源汽车推广应用财政补贴政策的通知》,明确将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,平缓补贴退坡力度和节奏。此外,《关于新能源汽车免征车辆购置税有关政策的公告》也在新能源汽车免征车辆购置税方面作出了规定。国家出台了一系列支持和鼓励政策,继续推动新能源汽车产业发展。

(b)主流车企加大在中国的电动车布局:国外,许多主要国家都推出极其严苛的限排政策,车企为满足政策要求,必然加大对新能源领域的投入。加之考虑到中国新能源汽车产业链较为完善,投资成本较低,且中国人口众多,具有巨大的新能源汽车购置需求,近年来大众、戴姆勒、福特汽车、特斯拉等纷纷在中国投资办厂,加大电动车布局,全球车企如大众、宝马、通用、福特、戴姆勒等纷纷制定在中国市场的新能源战略规划,以增加在中国的影响力。

(c)车桩比进一步下降,电动车使用便捷性增加:近年来充电桩数目持续增长,提高了电动车的使用便捷性。随着国家支持政策开始向新能源汽车基础设施方向转移,国内的充电桩保有量将会持续增长,车桩比有望进一步下降,使用电动车的便捷性将进一步提升。

B、中国动力电池市场分析:2015-2018年,受新能源汽车市场高速发展带动,中国动力电池市场保持高速增长趋势。2018年中国动力电池市场出货量同比增长46.1%,达65GWh。

2019年受补贴大幅退坡影响,新能源汽车销量有所下滑,动力电池市场需求增速亦不及预期,出货量为71GWh,同比增长仅9.2%。得益于新能源汽车市场规模增长,2020年中国动力电池出货量为80GWh,同比增长12.7%。GGII预测未来几年中国动力电池市场仍将持续快速增长。

动力电池的市场集中度很高,2019年前十企业市场占有率为88.0%。宁德时代2017-2019年市场份额逐年攀升,占据龙头地位;排名第二的是比亚迪,其动力电池主要用于自供;第三是国轩高科,其他企业市场占比均不大于5%。

II、中国数码类锂电池市场分析:在新能源汽车行业爆发式增长前,数码电池一直是中国锂电池的主要应用领域,占据市场中的大半出货量。2015-2017年,随着智能化风潮来袭,数码产品不断更新迭代,并推出新的产品种类,使得数码领域的锂电池市场保持低速平稳增长。由于市场逐渐饱和,以及5G刚刚兴起,市场观望情绪浓厚,终端需求下降导致2018年中国数码电池出货量首次下降,为28.4GWh。

2019年数码电池的出货量为31.0GWh,同比增长9.2%,增长原因有:A、5G换机潮以及科技概念炒热手机等传统数码产品市场,使得传统数码市场电池需求回升;B、受下游ETC及电动工具等细分市场需求带动,锂电池正凭借其小体积、轻便、环保等特征在电动工具市场中得到广泛应用。2020年受疫情影响导致在线教育以及远程办公模式兴起,造成市场对平板、笔电等产品需求量提升,进而带动了数码电池市场较2019年同比增长19.4%,出货37.0GWh。

2020年相比2019年,3C数码终端领域出货量提升明显的设备包括物联网终端设备(POS机、智能机器人)、平板电脑、笔记本电脑、5G智能手机、TWS耳机电池、ETC用电池、电子烟电池以及家用小电器电池等,其中5G智能手机受换机潮带动,笔记本电脑以及平板受线上工作模式带动,电子烟以及TWS耳机用电池等领域增量显著。GGII判断数码电池市场未来五年仍将保持平稳增长。

III、中国储能类锂电池市场分析:储能市场用锂电池主要应用领域包括电网侧储能、家庭储能以及通讯基站(后备电源)储能领域。受海内外电网储能及通讯储能市场的带动,中国储能电池出货量近两年增长迅猛。2020年储能锂电池出货量为16.2GWh,同比增长70.5%。GGII预计未来五年中国储能类锂电池将保持高速增长。国内储能类锂电池市场主要增长驱动力包括以下方面:

A、国家政策对于储能领域倾向逐渐加强,促进储能领域的发展;

B、锂电池凭借其安全性与循环性优势替换传统铅蓄电池速度加快,如在通讯领域新增基站将以锂电池为主;

C、5G基站加速建设进一步促进通讯领域储能电池出货量增加,进而带动国内储能端锂电池出货量增加;

D、部分动力电池企业将生产重心转移至储能领域,加快储能锂电池成本下行,有利于增强锂电池在储能市场的竞争力;

E、澳大利亚、美国等国家对电网侧储能支持力度提升,日本、美国市场家庭储能市场兴起,以及全球通信基站储能电池需求增长,促进中国储能电池出口市场增速加快。

IV、中国小动力类锂电池市场分析:小动力锂电池主要是指用于电动自行车等轻型车领域的动力电池。2015-2016年,锂电电动自行车市场很小,因此当时将这类电池归类在数码电池领域,但近三年,随着锂电池成本下降,以及锂电池相对于铅酸电池性能优势凸显,电动自行车锂电化率正在逐年攀升。

2019年中国小动力锂电池出货量达5.5GWh。由于电动自行车主要以农村、城镇、三四线城市等地区内销市场为主,受疫情影响相对较小,2020年中国小动力电池出货量9.7GWh,同比增长78.0%。

②中国锂电铜箔市场分析:在中国锂离子电池特别是动力电池迅速发展的情况下,2015-2018年中国锂电铜箔行业持续以25%以上年增速快速发展。

2019年中国锂电铜箔出货量为9.3万吨,同比增长8.8%,增速有所下滑,主要是2019年国内新能源汽车产业处于调整期,对锂电铜箔的需求有所放缓。2020年受疫情等因素影响,下游需求增速放缓,全年锂电铜箔出货量为9.9万吨。未来几年,在新能源汽车产业受国家政策继续驱动及行业调整后,市场预计将再次进入快速发展阶段,动力电池将带动中国锂电铜箔市场保持高速增长趋势。

从细分应用领域来看,动力电池市场依旧是中国锂电铜箔市场保持高增长的主要驱动因素,2019年动力电池用锂电铜箔出货量为6.0万吨,超过数码电池领域需求量,在中国锂电铜箔总出货量中的占比超过50%,是中国锂电铜箔市场最大的应用领域。

(1)锂电铜箔行业未来发展趋势:

1)锂电池性能正向高安全性、长循环寿命和高能量密度方向发展,推动锂电铜箔技术不断升级:处于快速发展期的锂电池,正向着高安全性、高能量密度、长循环寿命和低成本等方向发展。综合对比全球各国的电池产品标准,对于电池技术路线并没有明显的倾向性,但无论动力电池、数码电池还是储能电池,其对安全性的要求越来越严格。为提升新能源汽车续航里程,解决终端消费市场里程焦虑,提升动力电池能量密度成为主流趋势。在数码电池领域,数码终端产品往轻薄化方向发展,数码电池也需要提升其能量密度来降低体积和提升续航能力。延长锂离子电池的使用寿命,可以延长数码产品的服役时间,降低新能源汽车及通信基站等储能系统整个生命周期内的使用成本,从而提升锂电化产品的市场竞争力。下游行业的技术需求推动着锂电铜箔产品与技术的不断升级。

2)下游动力电池行业集中度不断提高,其战略布局影响锂电铜箔行业发展:从动力电池行业市场竞争格局来看,中国动力电池市场集中度不断提高,宁德时代及比亚迪对铜箔需求量较大,国内头部动力电池企业的订单甚至能够影响整个锂电铜箔行业格局。因此,铜箔供应商纷纷谋求为这些头部动力电池企业供货。国内动力电池龙头企业技术布局引领着动力电池乃至整个锂离子电池行业技术走向,更影响了上游锂电铜箔行业的竞争态势与发展。

3)6µm及以下锂电铜箔成为主流企业布局重心:高能量密度锂离子电池成为电池企业布局的重心,提升锂电池能量密度有很多方向,电池企业可以通过使用三元等新型正极材料、硅基负极材料、超薄锂电铜箔等新型材料替代常规电池材料来提升其能量密度。目前中国锂电铜箔以6-8µm为主,为提高锂离子电池能量密度,更薄的4.5µm铜箔成为国内主流锂电铜箔生产企业布局的重心,但4.5µm铜箔因批量化生产难度较大,国内仅有少数几家企业能实现其批量化生产。随着4.5µm铜箔的产业化技术逐渐成熟及电池企业应用技术逐步提高,4.5µm锂电铜箔的应用将逐渐增多。

(2)标准铜箔行业未来发展趋势:

1)PCB板多层化、薄型化、高密度化,推动标准铜箔技术和产品升级:目前智能手机、平板电脑等3C电子设备持续朝轻薄化、集成化方向发展,为实现更少空间、更高速、更多功能目标,其对PCB板多层化、薄型化、高密度化的要求越来越高。PCB板正向着更小尺寸、更高集成度演进,也推动了标准铜箔技术和产品的升级。

2)5G通信推动高频高速PCB增长,带动高性能标准铜箔需求增长:5G通信需要更快的传输率、更宽的网络频谱和更高的通信质量,因此5G通信设备对高频通信材料的性能要求将会更加严苛,其中移动通信基站中的天线系统需用到高频高速PCB及CCL基材,将带动具有相关特性的标准铜箔需求增长。