400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

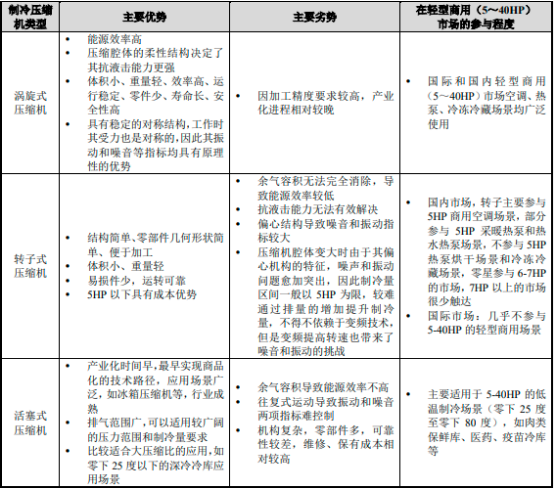

(1)涡旋压缩机是轻型商业应用的主要技术路径和产品:得益于体积小、重量轻、效率高、运行稳定、零件少、寿命长、安全性高等优势,涡旋压缩机在商用领域形成明显优势,是轻型商业应用的主要技术路径和产品。

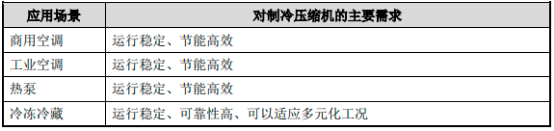

① 轻型商用(5~40HP)制冷压缩机下游的应用场景和需求趋势:

②不同类型制冷压缩机的技术优劣势和轻型商用(5~40HP)市场的参与程度:

③中国轻型商用(5~40HP)市场各类型制冷压缩机的市场规模:在中国的轻型商用(5~40HP)市场,存在涡旋压缩机、活塞压缩机和转子压缩机三种技术路径。其中,涡旋压缩机为主导技术路径。

因转子压缩机随着压缩腔体变大时噪声和振动问题愈加突出,因此转子被广泛使用的产品制冷量偏小。在轻型商用市场,转子主要参与5HP市场,少量参与6~7HP市场。5~40HP区间各类制冷压缩机销售规模及市场份额变化情况如下:

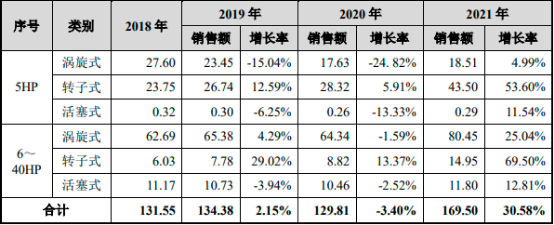

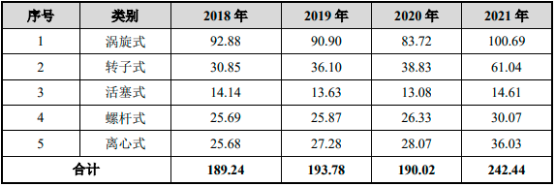

2018-2021年中国轻型商用(5~40HP)市场制冷压缩机销售规模分析

单位:亿元

数据统计:中金企信国际咨询

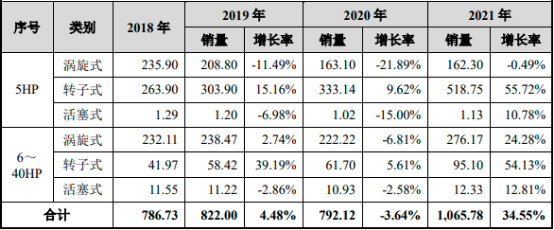

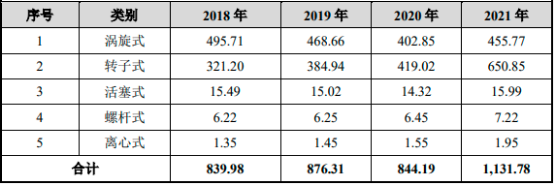

2018-2021年中国轻型商用(5~40HP)市场制冷压缩机销售数量

单位:万台

数据统计:中金企信国际咨询

A.5HP市场:5HP制冷量产品是中国轻型商用市场使用量最大的产品,转子压缩机在5HP市场占比位居第一位。因2021年北方户式热风机市场的兴起,2021年5HP转子压缩机的销售金额和销售数量均增幅较大。2021年转子压缩机的销售金额和销售数量占比分别为69.82%、76.04%。北方户式热风机市场政策性较强,与政府补贴存在较强的相关性。

涡旋压缩机位列5HP细分领域第二位。2021年涡旋压缩机的销售金额和销售数量占比分别为29.71%、23.79%。随着大功率涡旋压缩机的技术成熟和市场推广,部分客户倾向于使用一台大功率代替两台小功率涡旋压缩机(如采购1个10HP产品代替2个5HP产品、采购2个10HP产品代替4个5HP产品),从而达到减少独立氟系统、节约工艺时间和减少物料成本的目的。因此,2021年5HP涡旋压缩机销量小幅下滑0.49%,至162.30万台。因2021年5HP市场涡旋压缩机整体进行了提价,销售金额小幅上涨4.99%。

B.6~40HP市场:在中国6~40HP市场,涡旋压缩机的销售金额和销售数量均占据主导地位,2021年的销售金额和销售数量占比分别为75.05%、71.99%,转子的销售金额和销售数量占比分别为13.95%、24.79%。

因北方户式热风机市场的兴起,且前期基数较少,6~40HP转子压缩机销售金额和销量均呈现较快增长。2018年至2020年中国6-40HP制冷量区间涡旋压缩机销售额基本保持稳定在65亿元左右。2021年因新冠疫情下生产经营已实现常态化,市场需求逐渐回暖6-40HP涡旋压缩机销售额增长25.04%,销售额达到80.45亿元。

中金企信国际咨询公布的《2022-2028年商用制冷压缩机行业全产业结构深度分析及投资战略可行性评估预测报告》

(2)涡旋压缩机居我国五大商用制冷压缩机之首:轻型商用制冷一般指制冷量区间在3~40HP,其中5HP以上涡旋压缩机占据主导支配地位,3~5HP低制冷量区间涡旋压缩机和转子压缩机并存竞争。大中型商用领域一般指制冷量区间在40~150HP,形成了涡旋压缩机、半封活塞压缩机、螺杆压缩机共同竞争的市场格局。150~300HP为特大型商用及工业用途,主要为离心式压缩机。

2018年至2021年,我国商用制冷压缩机(3HP以上)市场规模保持稳定增长:总销售额从2018年的189.24亿元增长至2021年的242.44亿元,复合增长率为8.61%;总销量从2018年的839.98万台增长至2021年的1,131.78万台,复合增长率为10.45%。

涡旋压缩机市场销售规模从2018年92.88亿元增长至2021年100.69亿元,复合增长率为2.73%。2018年至2021年涡旋压缩机占商用制冷压缩机(3HP以上)市场份额稳定在40%-50%,居五大商用制冷压缩机之首。

2018-2021年中国商用制冷压缩机销售规模分析

单位:亿元

数据统计:中金企信国际咨询

2018-2021年商用制冷压缩机销售数量分析

单位:万台

数据统计:中金企信国际咨询

(3)国产涡旋压缩机可靠性提升,为国产替代夯实基础,国产替代加速:我国制冷压缩机技术最初均为改革开放之后由国外引进,起步较晚,目前活塞压缩机、转子压缩机、螺杆压缩机均基本完成了外资品牌替代,仅有涡旋压缩机因存在较高的技术壁垒和品牌壁垒,仍处于外资主导格局。长期以来,高铁空调、轨交空调、船舰空调等关系国家基础设施安全的商用空调领域均普遍采购外资品牌涡旋压缩机。

在国家“积极推进供应链国产化”的政策导向下,随着我国涡旋压缩机企业产品价格和本土化服务优势日益凸显,国内下游空调、热泵、冷冻冷藏设备企业逐渐采用国内品牌,进而减少对外资供应商的依赖,降低采购成本,市场存在较大的外资替代空间。

高性能、高质量、高可靠性发展是涡旋压缩机行业的发展目标。提升可靠性既是行业发展趋势,又是解决我国实现“国产替代”的核心因素。以发行人为代表的国产压缩机品牌,在产品品质、工艺技术、响应速度等方面均取得了巨大的进步,产品的质量、性能优势显著,在全球市场和中国市场均与国际知名品牌同台竞技。前期的行业积淀、生产和销售实践将为涡旋压缩机行业的国产替代打下坚实基础。随着国内品牌影响力的提升,国内企业的市场占有率在不断提升,国产替代处于加速阶段。

中金企信国际咨询公布的《2022-2028年中国涡旋压缩机专项调研及投资战略预测可行性咨询报告》

(4)产品结构不断优化,行业高质量发展进程稳步推进:国家七部委于2019年6月13日联合印发的《绿色高效制冷行动方案》,为涡旋压缩机产业的能效升级提出了明确的时间表。根据该方案,我国的制冷产品能效要在两个节点上实现大幅提升:到2022年,家用空调、多联机等制冷产品的市场能效水平提升30%以上,绿色高效制冷产品市场占有率提高20%;到2030年,制冷总体能效水平提升25%以上,绿色高效制冷产品市场占有率提高40%以上。制冷产品能效提升,不仅带来产品技术、成本等一系列变化,也是相关产业链的一次整体升级,产业内可能产生再一轮的洗牌。这些政策在一定程度上调动了涡旋压缩机企业开发高能效产品的积极性。