400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

SiC器件行业概况:目前车规级半导体主要采用硅基材料,但受自身性能极限限制,硅基器件的功率密度难以进一步提高,硅基材料在高开关频率及高压下损耗大幅提升。与硅基半导体材料相比,以碳化硅为代表的第三代半导体材料具有高击穿电场、高饱和电子漂移速度、高热导率、高抗辐射能力等特点,适合于制作高温、高频、抗辐射及大功率器件,具体优势体现在:

①能量损耗低。SiC模块的开关损耗和导通损耗显著低于同等IGBT模块,且随着开关频率的提高,与IGBT模块的损耗差越大,SiC模块在降低损耗的同时可以实现高速开关,有助于降低电池用量,提高续航里程,解决新能源汽车痛点。

②更小的封装尺寸。SiC器件具备更小的能量损耗,能够提供较高的电流密度。在相同功率等级下,碳化硅功率模块的体积显著小于硅基模块,有助于提升系统的功率密度。

③实现高频开关。SiC材料的电子饱和漂移速率是Si的2倍,有助于提升器件的工作频率;高临界击穿电场的特性使其能够将MOSFET带入高压领域,克服IGBT在开关过程中的拖尾电流问题,降低开关损耗和整车能耗,减少无源器件如电容、电感等的使用,从而减少系统体积和重量。

④耐高温、散热能力强。SiC的禁带宽度、热导率约是Si的3倍,可承受温度更高,高热导率也将带来功率密度的提升和热量的更易释放,冷却部件可小型化,有利于系统的小型化和轻量化。

但由于生产设备、制造工艺、良率与成本的劣势,碳化硅基器件过去仅在小范围内应用。目前国际主流SiC衬底尺寸为4英寸和6英寸,晶圆面积较小、芯片裁切效率较低、单晶衬底及外延良率较低导致SiC器件成本高昂,叠加后续晶圆制造、封装良率较低,且载流能力和栅氧稳定性仍待提高,SiC器件整体成本仍处于较高水平。未来随着全球半导体厂商加速研发及扩产,产线良率将逐步提高,从而提高晶圆利用率,有效降低SiC器件成本。

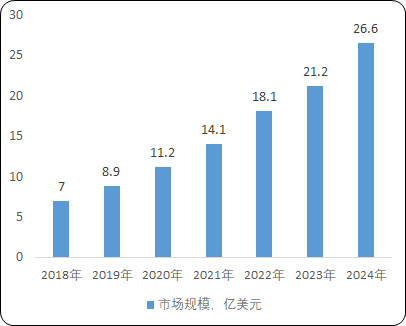

根据中金企信统计数据,2019年全球SiC功率半导体市场规模为8.9亿美元,受益于新能源汽车及光伏领域需求量的高速增长,预计2024年全球SiC功率半导体市场规模预计将达26.6亿美元,年均复合增长率达到24.5%。

2018-2024年全球SiC功率半导体市场规模分析

数据统计:中金企信国际咨询

受益于新能源汽车市场的快速发展,SiC材料的性能优势使相关产品的研发与应用相应加速。随着制备技术的进步和产能的逐步释放,SiC器件在成本上已经可以纳入备选方案,在新能源汽车市场替代部分硅基IGBT器件。目前少量新能源汽车高端车型已启用SiC方案。

中金企信国际咨询公布的《2021-2027年中国SiC器件行业市场发展现状研究及投资战略咨询报告》

在光伏发电应用中,基于硅基器件的传统逆变器成本约占系统总成本10%左右,却是系统能量损耗的主要来源之一。使用碳化硅基功率模块的光伏逆变器,转换效率、能量损耗和设备循环寿命可以显著改善。从全球市场竞争格局来看,SiC产业链中美国、欧洲和日本企业居多,以科锐、英飞凌、罗姆半导体、意法半导体为代表的企业以IDM模式经营,占据了较高的市场份额。国内厂商中,比亚迪集团已经在整车中率先使用SiC器件,比亚迪半导体率先实现了SiC三相全桥模块在电机驱动控制器中的大批量装车。整体而言,SiC市场仍处于发展的初期阶段,未来几年竞争格局仍存在一定不确定性。