400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

2型糖尿病中一部分病人以胰岛素抵抗为主,病人多肥胖,因胰岛素抵抗,胰岛素敏感性下降,血中胰岛素增高以补偿其胰岛素抵抗,但相对病人的高血糖而言,胰岛素分泌仍相对不足。此类病人早期症状不明显,仅有轻度乏力、口渴,常在明确诊断之前就可发生大血管和微血管并发症。饮食治疗和口服降糖药多可有效。另一部分病人以胰岛素分泌缺陷为主,临床上需要补充外源性胰岛素。

中金企信国际咨询公布的《2021-2027年中国2型糖尿病治疗药行业发展现状与投资战略规划可行性报告》

目前,中国是继美国、日本之后的全球第三大2型糖尿病治疗市场。加剧这种扩张的因素有,越来越多的患者接受药物治疗,越来越多的使用二肽基肽酶-4(DPP-4)抑制剂、胰高血糖素样肽1(GLP-1)受体激动剂和胰岛素类似物。

尽管可以预见到口服降糖药仿制药的进一步侵蚀,然而,DPP-4抑制剂【默沙东(Merck&Co)的Januvia/Janumet(西格列汀,sitagliptin),百时美施贵宝(BMS)/阿斯利康(AstraZeneca)的Onglyza(沙格列汀,saxagliptin),诺华(Novartis)的Galvus(维格列汀,vildagliptin)】、GLP-1受体激动剂【百时美施贵宝/阿斯利康的Byetta(艾塞那肽,exenatide),诺和诺德(Novo Nordisi)的Victoza(利拉鲁肽,liraglutide)】将继续享有市场独占权,并在2012-2017年期间,攫取更高的患者份额(patient share)。胰岛素类似物(包括长效和速效)的生物仿制药,在预测期内,对中国2型糖尿病市场仅有轻微影响。大多数的生物仿制胰岛素价格,仅比品牌药的价格略低,这鼓励了医生和患者继续保持使用品牌胰岛素。结合额外新型制剂的推出,2017年,在中国2型糖尿病市场中,西方品牌疗法(Western-branded therapies)一如既往地捕获超过70%的销售。

中国医生对DPP-4抑制剂和GLP-1激动剂具有浓厚的兴趣。DPP-4抑制剂的青睐,是因为这类药物能有效改善血糖控制,同时无低血糖风险。GLP-1抑制剂,则能够有效降低糖化血红蛋白(HbA1c)和体重,因此是肥胖2型糖尿病患者的理想选择。然而,鉴于这2类药物高昂的价格和报销的缺乏(lack of reimbursement),当前,医生主要是处方这些药物用于2线或3线治疗,即患者使用不太昂贵的降糖药无法维持血糖控制时。同时,患者需要有良好的财务状况,来支付高昂的支出。

在中国,95%以上的居民拥有某种形式的政府资助的医疗保险,但这种广泛的医疗保险,并没有能够转化为可负担得起的医疗保健。选择性DPP-4抑制剂和GLP-1激动剂有一个合理的机会,被列入下一个版本的中国国家医保药品目录(NRDL)。然而,为了控制治疗费用,这些药物的报销,将被限制到特定的2型糖尿病患者群体。

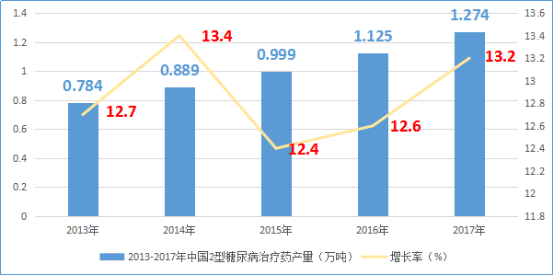

据中金企信统计,2013-2017年中国2型糖尿病治疗药产量增长速度较快,2016年中国2型糖尿病治疗药产量1.125万吨,2017年中国2型糖尿病治疗药产量1.274万吨,同比增长13.2%。

数据统计:中金企信国际咨询

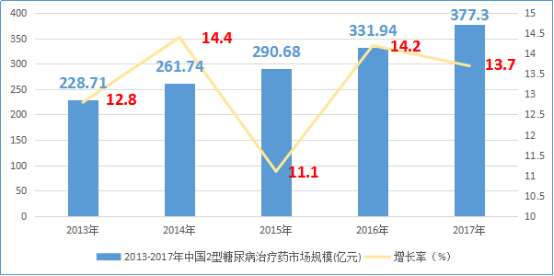

中金企信统计数据显示,2013-2017年中国2型糖尿病治疗药行业市场规模增长率在11%-15%之间,2016年中国2型糖尿病治疗药行业市场规模331.94亿元,2017年中国2型糖尿病治疗药行业市场规模377.30亿元,同比增长13.7%。

数据统计:中金企信国际咨询