400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)全球特种石墨行业基本情况:从全球范围来看,工业发展越快速,对特种石墨的需求量越多。特种石墨的需求量在欧洲、北美以及日本市场保持稳定,而在中国市场保持快速增长。海外知名制造商主要有:德国西格里、法国美尔森、英国摩根、美国步高、美国尤卡、日本东海炭素、日本东洋炭素、新日本炭素、日本揖斐电。

(2)我国特种石墨行业基本情况:我国在20世纪30年代就出现了石墨行业,均为传统的原矿开采和粗放的初加工,特种石墨行业起步较晚,其发展主要是由于完全依赖进口的情况下高额生产成本催生行业内部产业升级,亟需完成进口替代。进入21世纪以来,随着下游产业的快速发展,产业链中上游企业生产水平不足,生产能力欠缺的问题暴露明显,国内特种石墨市场一直处于供不应求的状态。

从市场竞争层面看,特种石墨生产企业众多,产业集中度相对较低,尚无一家企业能对整个行业的发展起决定性的影响,因此,特种石墨行业已经进入充分竞争时期,而且随着我国特种石墨出口日益增多,国内厂家面临国外企业的竞争。我国特种石墨行业总体市场竞争较为充分。

近年来,特种石墨的下游应用仍在不断扩展,作为一种具有多种优良性质的新材料,特种石墨行业市场仍未饱和,正面临新的机遇。

(3)特种石墨行业发展趋势:

1、国产化进程为特种石墨提供发展空间:目前我国特种石墨市场处于供不应求状态,国内特种石墨2019年实际产量约为5.7万吨,而需求量却超过10万吨,2019年从海外进口特种石墨约为3万吨;国内特种石墨2020年实际产量约为6.0万吨,而2020年需求量约为10.5万吨,亦超过10万吨,2020年从海外进口特种石墨约为2.2万吨。上述情况有助于加快特种石墨材料的国产化进程,提升行业技术自主化水平;有利于保持国内特种石墨市场的稳定,同时也为国内特种石墨材料生产厂家的发展提供了机会和空间。

2、供给侧改革为特种石墨行业带来新的机遇:随着下游光伏、锂电池、航空航天等行业的快速发展,中上游石墨新材料的市场需求持续加大。据中国炭素行业协会统计及公开资料整理,2019年和2020年,我国特种石墨需求量均超过10万吨;其中主要需求来自光伏、锂电池等战略新兴行业。而在供给端,受供给侧结构性改革的影响,特种石墨行业中管理不规范的落后产能被淘汰;新增项目都需要经过严格的环评手续和立项审查,新增产能较为困难,这进一步导致了特种石墨的供应在未来一段时间都将保持缓慢增长。预计特种石墨供不应求的状态短期内很难扭转。

3、下游行业的兴起拓展特种石墨的市场空间:特种石墨被广泛应用于冶金、化工、机械、电子、光伏、锂电、人造金刚石、新能源、航天航空、军事工业、核工程等行业,是战略新兴产业不可替代的重要资源之一。

在光伏领域,特种石墨主要运用在单晶硅生长炉用石墨热场与多晶硅铸锭炉用石墨热场中石墨部件。光伏太阳能的快速发展将会直接带动特种石墨需求的持续增长;在锂电领域,负极材料在锂电池中主要是作为储锂的主体,在充放电的过程中实现锂离子的嵌入和脱嵌。锂离子电池负极材料一般可分为碳材和非碳材两大类,其中人造石墨和天然石墨材料类负极出货量在整个负极材料产业中的占比达到90%以上,是现阶段商业化应用的主流;在电火花加工领域,作为阳极的工具电极可以使用铜质材料,也可使用石墨材料,而石墨电极与铜电极相比具有密度小、易加工、切削加工不易产生应力及热变形、熔点在3,000℃以上时热膨胀系数小的特点;在核电领域,特种石墨系高温气冷堆中必需的石墨材料,高温气冷堆是国际核能界公认的目前安全性最高的新型核反应堆,是未来核电装机的发展趋势;在铸造行业,特种石墨也是制作结晶器不可替代的材料,运用在大规模连铸生产纯铜、青铜、黄铜的过程中,是结晶器中的关键部件;此外,特种石墨还用于制作金刚石工具和硬质合金的烧结模具,光纤拉丝机的热场部件(加热器、保温筒等),真空热处理炉的热场部件(加热器、承载框等),以及精密石墨热交换器、机械密封部件、活塞环、轴承、火箭喷嘴等。

随着我国半导体、锂电、光伏太阳能、电火花及模具加工、核电等产业的加快发展,预计未来特种石墨的市场需求将呈现较快增长。

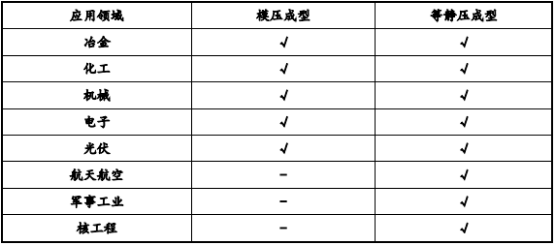

(4)特种石墨行业细分种类的具体情况:特种石墨根据适用领域不同或工艺性能不同主要可分为等静压石墨和模压石墨,二者采取了不同的成型方式。其中,模压成型时,垂直于压力面的方向与水平于压力面的方向受力不同,导致性能不同,所以模压石墨具有‚各向异性‛的特征;等静压成型时,产品各方位受力均匀,体积密度比较均一,所以等静压石墨具有‚各向同性‛的特征。不同的特征导致两种产品的用途存在一定差异,具体如下表所示:

由上表可知,等静压石墨的应用领域更广,除了模压成型石墨的一般应用领域外,更能进一步拓展至航天航空、军工事业和核工程等领域。

中金企信国际咨询公布的《2021-2027年中国特种石墨市场研究及投资建议预测报告》

(5)特种石墨市场供给量分析:2019年度和2020年度,特种石墨行业中具备一定生产规模的主要企业的销量如下表所示:

单位:吨

|

公司名称 |

2020年度销量 |

2019年度销量 |

产品类别 |

|

宝丰县五星石墨有限公司 |

10,000 |

10,000 |

等静压石墨 |

|

江西宁新新材料股份有限公司 |

7,800 |

7,000 |

模压石墨 |

|

法国美尔森 |

6,000 |

5,000 |

等静压石墨 |

|

平顶山东方碳素股份有限公司 |

5,738 |

3,775 |

模压石墨 |

|

成都炭素有限责任公司 |

5,000 |

5,000 |

等静压石墨 |

|

平顶山市天宝特种材料有限公司 |

5,000 |

4,527 |

模压石墨 |

|

平顶山市博翔碳素有限公司 |

4,237 |

5,083 |

模压石墨 |

|

中钢集团新型材料(浙江)有限公司 |

4,000 |

3,000 |

等静压石墨 |

|

平顶山市开元特种石墨有限公司 |

3,000 |

3,000 |

模压石墨 |

|

宝丰县洁石碳素材料有限公司 |

2,746 |

3,367 |

模压石墨 |

|

亳州市亚珠新材料有限公司 |

2,600 |

3,000 |

模压石墨 |

|

德国西格里 |

2,000 |

2,000 |

等静压石墨 |

|

其他厂家合计 |

2,000 |

2,000 |

模压石墨 |

|

估计合计 |

60,121 |

56,752 |

-- |

数据统计:中金企信国际咨询

根据中金企信统计,2019年度,国内特种石墨总销量约为5.7万吨,其中等静压特种石墨总销量约为2.5万吨,模压特种石墨的总销量约为3.2万吨;2020年度,国内特种石墨总销量约为6.0万吨,其中等静压特种石墨总销量约为2.7万吨,模压特种石墨的总销量约为3.3万吨。由于未能获取行业内主要生产厂家的实际产量情况,而根据近年来特种石墨市场行情较好,下游需求较为旺盛,业内各生产厂商的实际销量与产量较为吻合,因此推算国内特种石墨的产量与销量基本一致。

(2)需求量分析:2019年度,国内特种石墨总需求量约为11.5万吨,其中等静压特种石墨需求量约为7.1万吨,模压特种石墨的需求量约为4.4万吨;2020年度,国内特种石墨总需求量约为10.5万吨,其中等静压特种石墨需求量约为5.6万吨,模压特种石墨的需求量约为4.9万吨。2020年特种石墨需求总量较上年有所下降,主要系2020年核电新增装机容量较2019年大幅下降,导致核用等静压石墨需求量下跌所致。

特种石墨的下游包括锂电、光伏、半导体、冶金、人造金刚石、电子、航天航空、军事工业、核工程等行业,结合上述各行业的发展现状及耗用特种石墨的总量可测得2020年度国内特种石墨的需求量如下表所示:

单位:吨

|

序号 |

行业 |

总需求量 |

模压石墨需求量 |

等静压石墨需求量 |

|

1 |

锂电 |

14,600 |

14,600 |

- |

|

2 |

光伏及半导体 |

33,930 |

- |

33,930 |

|

3 |

稀土 |

5,823 |

5,823 |

- |

|

4 |

金属连铸 |

5,000 |

5,000 |

- |

|

5 |

核工业 |

6,720 |

- |

6,720 |

|

6 |

其他 |

39,375 |

23,625 |

15,750 |

|

合计 |

105,448 |

49,048 |

56,400 |

|

数据统计:中金企信国际咨询

根据中金企信统计,2019年度,国内特种石墨总需求量约为11.5万吨,超过10万吨,其中等静压特种石墨需求量约为7.1万吨,模压特种石墨的需求量约为4.4万吨;2020年度,国内特种石墨总需求量约为10.5万吨,亦超过10万吨,其中等静压特种石墨需求量约为5.6万吨,模压特种石墨的需求量约为4.9万吨。2020年度国内特种石墨总需求量较2019年度减少,主要原因系核工业领域的新增装机容量大幅减少,从而对等静压石墨的需求量减少。

(3)市场空间分析:2019年度,国内特种石墨实际产量约为5.7万吨,而需求量约为11.5万吨,自给率不足50%;其中模压石墨的实际产量约3.2万吨,需求量约4.4万吨,存在约1.2万吨的缺口;等静压石墨的实际产量约2.5万吨,而需求量约7.1万吨,存在约4.6万吨的缺口,主要通过进口来弥补缺口,根据海关统计数据,2019年从海外进口特种石墨为2.55万吨。

2020年,国内特种石墨实际产量约为6.0万吨,而需求量约为10.5万吨;其中模压石墨的实际产量约3.3万吨,需求量约4.9万吨,存在约1.6万吨的缺口;等静压石墨的实际产量约2.7万吨,而需求量约5.6万吨,存在约2.9万吨的缺口,主要通过进口来弥补缺口,根据海关统计数据,2020年从海外进口特种石墨为2.2万吨。

因此,我国特种石墨产品市场需求旺盛,尤其是大规格、细粒度的高端特种石墨仍有较大部分依赖进口。随着我国半导体、锂电、光伏太阳能、电火花及模具加工、核电等产业的加快发展,预计未来特种石墨的市场需求将呈现较快增长,尤其是高端特种石墨将具有良好的市场前景和较大的市场空间。

6、特种石墨行业竞争情况、市场集中度及变化情况:目前我国特种石墨生产企业众多,尚无一家企业能对整个行业的发展起决定性的影响,总体市场竞争较为充分。特种石墨行业的企业主要有三类:

(1)第一类是拥有从磨粉、混捏、焙烧、浸渍和石墨化处理的一体化生产能力的企业,具备年产量千吨以上的生产能力。

(2)第二类是特种石墨深加工厂家,采购特种石墨材料进行机加工,产品为特种石墨制品,主要根据订单情况组织生产,设备能力较弱,但销售策略比较灵活。

(3)第三类是只有部分生产工序的企业,大多体现为焙烧或石墨化环节,主要为行业内其他企业进行受托加工。在业内具有一定知名度和影响力的主要是第一类企业。

根据中金企信统计数据:2018-2020年主要企业合计的市场占有率均在95%以上,市场集中度相对较高,且市场销量前列的厂家未发生变化,不存在新进或退出的情况。2018-2020年前发行人的特种石墨销售量占我国国内生产的特种石墨总销量的比例分别约为9%、12%和13%,市场占有率逐年递增。