400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、工业自动化装备市场情况:经济的全球化加剧了市场竞争,制造业的智能化、柔性化、无人化成为发展趋势,工业自动化装备行业获得了广阔的发展空间。

近年来,德国提出了“工业4.0”规划,美国提出了“国家制造创新网络”,日本提出了“创新产业结构计划”,中国也提出了“中国制造2025”发展规划,其共同点是充分运用物联网、5G通信、机器人、人工智能等技术手段提升制造装备行业的智能化、无人化程度。

工业自动化装备行业是推动制造业从低端向中高端升级转型的关键,虽然我国工业自动化装备产业在关键的核心技术方面与外资品牌有显著差距,但是近年来国家陆续推出了鼓励先进制造业的政策,为工业自动化装备行业的发展提供了有力的政策支持,中国工业自动化装备行业发展取得明显进步,国产替代进程加速。

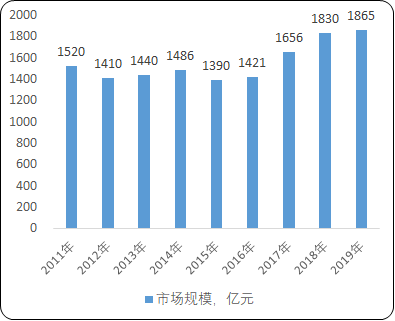

根据中金企信统计数据,当前仅有40%的制造企业实现数字化管理,5%打通工厂数据,1%使用智能化技术,而预计2025年数字化、网络化、智能化制造企业占比将达到70%、30%、10%。劳动力、产业转型、政策和技术四大因素正在助推中国制造业工厂智能化改造,以自动化成套生产线、智能控制系统、工业机器人、新型传感器为代表的工业自动化装备产业体系初步形成。根据中国工控网《2019中国自动化及智能制造市场白皮书》数据显示,中国工业自动化装备市场规模近几年稳步上升,在2019年达1,865亿元。随着未来我国自动化核心技术水平的进一步提升,国内工业自动化装备制造行业仍将具有巨大的成长空间。

中金企信国际咨询公布的《2021-2027年中国自动化精密装备行业发展现状与投资战略规划可行性报告》

2011-2019年全球工业自动化行业市场规模现状分析

数据统计:中金企信国际咨询

2、自动化精密装备在电子工业制造领域的应用:目前,锡膏印刷设备、点胶设备、柔性自动化设备及LED封装设备等自动化精密装备主要应用于下游电子工业制造领域,具体应用于电子工业制造的电子装联环节及LED封装环节,下游电子工业制造领域中电子装联行业及LED封装行业的发展对公司自动化精密装备行业的市场空间规模起决定性作用。上述下游行业发展情况具体如下:

(1)电子装联行业概况:电子装联是指电子元器件、光电子元器件、基板、导线、连接器等零部件根据设定的电气工程模型,实现装配和电气连通的制造过程。在此过程中所采用的各种设备称为电子装联设备。电子装联设备的技术水平及运作性能不仅直接影响产品的电气连通性,还影响到产品性能的稳定性及使用的安全性,电子装联设备包括SMT设备、THT设备、组装设备及其他周边设备等。

上世纪80年代之前,电烙铁装联是我国电子工业中电子产品的主要装联方式,大部分装配工艺以手工组装为主。到了90年代初,半导体封装、片式元器件发展迅猛,本世纪初,SMC/SMD在我国电子装备中的使用率增长超过65%-75%。目前,我国电子装备电路组装是采用以SMT为主流的混合组装技术形式,对应的以锡膏印刷设备、贴片设备、回流焊炉等设备为核心。近年来,在电子装联装配部分工艺中的锁螺丝设备和激光打标设备等柔性自动化设备也逐渐发展起来。

电子装联设备呈现从手工组装--半自动化--全自动化--整线自动化的发展趋势。发展之初,我国电子装联设备几乎全部依赖高价国外进口设备,对国内电子制造企业的规模化进程和技术水平的提升造成了不利的影响。近年来,国家加大对自动化技术及精密装备制造产业的政策扶持,我国电子装联设备国产化率逐渐提高,如:波峰焊接设备、回流焊接设备、锡膏印刷设备、点胶设备等,国产设备已占领市场主流。但在对速度和精度要求较严格的高端应用中,国产设备与进口设备仍存在差距,如高速高精度贴片设备,仍以德国和日本等进口设备为主。

中金企信国际咨询公布的《2021-2027年中国电子装联行业市场全景调研分析及投资可行性研究预测报告》

(2)电子装联工艺技术与设备的发展趋势:电子装联依据技术发展历程主要可分为THT工艺和SMT工艺。随着电子整机产品向小、薄、轻及数字化方向发展,元器件封装形式发生了由THC/THD到SMC/SMD的变化,从而驱动电子装联SMT工艺逐渐取代THT工艺,成为近年来主流的电子装联工艺。装联工艺变化带动了新型工艺装备(如印刷设备、贴片设备、点胶设备)的发展。因此,贴装方式驱动了工艺技术的变革,而工艺技术的变革,又决定了电子装联设备的发展。

当前,现代电子装联的发展目标主要是朝着高性能、高精度、微型化的方向发展,传统安装方式是采用基板与电子元器件分别制作并采用SMT技术进行组装,已经不符合现代电子装联工艺技术发展的要求,电子装联技术发展的方向由SMT转向后SMT发展。未来,电子装联技术可以考虑高密度与新型元器件的组装技术、多芯片系统设备/组装技术、立体组装技术、整机线三维立体布线技术、特种基板互连技术、微波与毫米波子系统电气互联技术等新技术的发展与研究,电子装联技术工程的知识结构将会越来越复杂,并逐步走向复合化的道路。

中金企信国际咨询公布的《2021-2027年中国汽车电子行业市场监测及投资环境评估预测报告》

(3)电子装联行业发展趋势:电子装联行业的发展主要受下游终端市场增长驱动。目前,电子装联行业下游应用极为广泛,一般用到PCB、FPC和电子元器件的地方均会涉及到电子装联。目前公司销售下游主要对应于消费电子产业,同时也涵盖了5G通信及汽车电子等终端应用市场。终端应用市场蓬勃发展为电子装联专用设备行业提供巨大的增量市场。上述终端应用市场近年来的发展情况具体如下:

①消费电子:

A、智能手机:智能手机自2007年起步以来发展迅猛,以智能手机为代表的电子产品出货量保持快速增长,2019年全球和中国智能手机出货量分别为13.71亿台和3.69亿台。未来随着5G网络的普及,智能手机产业链也将结合5G特性产生新的市场格局,预测2020年5G手机渗透率将达到30%,2024年将达到75%,届时,5G手机保有量将达到10亿台。国内手机厂商华为、小米、OPPO、vivo等纷纷布局5G手机领域,智能手机将会迎来换机潮,从而驱动智能手机品牌厂商不断升级其产品,进而带动电子装联生产线的更新。

B、可穿戴设备:2019年全球可穿戴设备出货总量为3.37亿台,同比增长89.33%。谷歌、苹果、三星、腾讯、小米等国内外科技企业的加入引领了可穿戴设备兴起的浪潮,产业示范效应显著。IDC预计,得益于平均售价下降,以及所谓的可听设备销量上升,全球可穿戴设备出货量未来几年将继续增长,到2023年将达到5.48亿台,其中中国出货2.74亿台。上述发展趋势将带动电子装联装备行业的增长。

C、家用电器:家电行业的发展与国民经济、居民收支水平等因素的变化息息相关。近年来,受宏观经济增速换挡及地产调控紧缩影响,中国家电行业增速略有放缓。据国家统计局数据显示,2019年全年,家电全行业累计主营业务收入达到1.53万亿元,同比增长2.68%;累计利润总额达1,338.60亿元,同比增长11.89%。

从家电细分行业看,相对于大家电已进入存量市场的争夺阶段,小家电在渗透率及品类拓展等方面相对拥有更大的发展空间,行业发展潜力逐渐显现。在消费升级趋势引领下,国内小家电市场正加速进入上升通道,小家电的品牌化、品质化相较数年前提升明显。小家电的持续发展将为电子装联装备带来稳定的增长空间。

②5G通信领域:随着智能手机和穿戴设备的普及,人们对于移动通信业务的要求越来越高,传统网络已无法满足人们对于传输声音和数据速度,以及处理图像、音乐和视频流等多媒体形式的要求。在移动通信技术更新迭代、移动智能终端普及和移动互联网新需求的大力拉动下,我国通信基础设施建设全面展开。据国家统计局数据显示,2013年至2019年我国基站数年复合增长率达到23.16%。2013年作为我国4G元年,当年通信设备制造固定资产投资完成额为897亿元,较2012年同比增长36.26%。在其随后的3年建设期内,我国移动通信基站数快速增长,而后随着4G覆盖的逐渐完善,其增速也逐渐放缓。

在5G建设期的带动下,2019年底我国移动电话基站达到841万个,同比增长26.08%,增速超过年复合增长率。2020-2023年是5G建设的主要阶段,2020年将是5G高峰投资的开始,2019年末我国4G基站达544万个,全球4G基站数约1,088万个。基于以上基本假设,按最保守测算,即5G基站是4G基站的1.2倍,则国内5G基站约为653万个。假设我国5G基站数量占全球基站比例与4G时代趋同,则全球5G基站数量将超过1,300万个。

根据4G时期通信设备制造的固定资产投资完成额以及5G中滤波器和天线的倍数增加,预测5G建设期间带来的总固定资产投资完成额是4G建设的1.9倍,因此推测5G建设高峰期间通信设备制造固定资产投资完成额在2,000-3,000亿元之间。

③汽车电子领域:汽车行业新四化的发展趋势推动汽车电子市场持续增长。汽车电子作为新一代信息技术与传统汽车产业跨界融合的基础环节,其渗透率与单车价值均会进一步提升。2020年全球汽车电子市场和中国汽车电子市场分别将达到18,999亿元和8,085亿元。

汽车电子智能化已经成为全球汽车领域发展的重点和战略增长点。随着新能源电动汽车的普及和汽车电子设备占比成本提升,汽车电子市场规模不断扩大。汽车电子成本占整车成本比例呈上升趋势。2007年到2017年期间,汽车电子成本占整车成本比例从约20%上升至40%左右,2030年预计达到45%。

近年来,我国新能源汽车产业发展迅速,成为汽车产业的重要增长点。2018年,我国新能源汽车继续保持高速增长,销量为125.62万辆,同比增长62%,连续四年位居世界第一,远高于汽车行业整体增长水平。其中,纯电动汽车销量为98.37万辆,同比增长50.83%;插电式混合动力汽车销量为27.09万辆,同比增长117.98%。

2020年我国将开始实施国六标准,国六标准对汽车行业的节能减排技术进步提出更高的要求,提高喷油压力是节能减排的有效方法,发动机内部安全监测及诊断要求相应大幅提升,监测、传感新型部件推出带动了汽车电子产品新的需求。汽车电子作为汽车产业中最为重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,将进入发展的黄金时期。市场增长的同时也提升了机体、电子部件、基板模块化的机电一体化零部件产品,从而增加了电子装联专用设备的需求。