400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)行业竞争格局:近年来,随着下游需求不断增加,全球聚氯乙烯行业整体呈现稳步增长的局面。中金企信国际咨询统计数据显示,2021年全球聚氯乙烯产能约为6,000万吨,全球前5大生产商分别为信越化学、西湖化学、台塑股份、Inovyn以及中泰化学,产能合计超过1,500万吨,占比超过20%。从全球产能分布来看,中国、美国和日本是全球重要的聚氯乙烯生产地区,2020年,上述三个国家的聚氯乙烯产能占比分别为42%、12%和4%,且中国的市场份额在2021年进一步增长至45%,相关增长趋势有望进一步持续。

2021年,中国聚氯乙烯总产能为2,713万吨,主要企业包括中泰化学(产能205万吨)、北元集团(产能110万吨)、新疆天业(产能89万吨)、君正集团(产能80万吨)、天津大沽(产能80万吨)以及海湾化学(产能70万吨)等。整体而言,在全球聚氯乙烯产能向中国集中的趋势下,国内聚氯乙烯的CR5仅在20%左右,产业集中度仍有进一步提升的空间。

根据中金企信国际咨询统计数据显示,由2012年到2021年,中国聚氯乙烯行业规模以上企业数量呈现下降趋势。一方面,系因政府和社会对企业安全生产和环境保护的要求不断提升,相关法律法规的标准保持从严趋势,部分中小型化工企业由于排放不达标、安全措施不到位等原因受到了责令停产、限产等处罚措施;另一方面,能耗的控制以及原材料价格的波动对于企业的经营能力与管理能力提出了较高的要求,部分中小企业因经营能力不足而难以获得合理利润,被迫退出。上述两方面因素导致了聚氯乙烯产业进一步向头部集中。

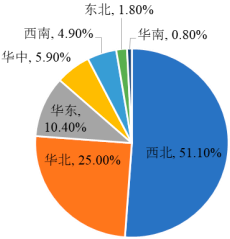

从地域分布来看,我国聚氯乙烯产能主要集中于西北、华北和华东地区。其中,西北地区的原材料与能源优势均较为明显,煤炭、电力资源储备充足,且靠近国内原盐产地,具备上游资源配置一体化生产的规模优势,新建和扩建的大型项目较多,是我国聚氯乙烯产能最为集中的地区,2021年西北地区产能达到1,386.5万吨,占国内总产能的51.1%;华北和华东地区贴近终端消费市场,具备对外贸易的便利条件,能够充分发挥产业链下游的供应渠道优势,其2021年的产能分别达到了678万吨和283万吨,占比为25.0%和10.4%。除上述地区外,我国剩余13.5%的聚氯乙烯产能则零星分布于东北、西南等区域,大型项目相对较少。

2021年中国聚氯乙烯行业产能地域分布分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年全球及中国聚氯乙烯市场发展战略研究及投资可行性预测咨询报告》

(2)市场供求状况及变动原因:

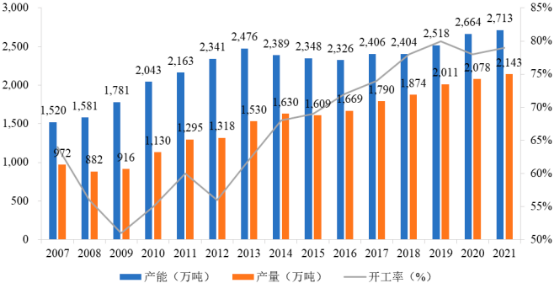

1)聚氯乙烯的供给情况:近十余年,国内聚氯乙烯的产能扩张呈现波动上升的势态。2007-2012年,国内聚氯乙烯产能持续增加,但2008年受到全球金融危机影响,行业开工率由2007年的64%下降至56%,并在2009年创下51%的历史新低,导致产量略有降低。2012-2016年,国内聚氯乙烯行业因缺少约束的扩能而致使供给过剩,盈利水平下降,行业内部分新建项目开始延期,落后产能的退出速度加快。2017年起,在国家供给侧改革引导下,聚氯乙烯产能无序扩张开始得到控制,行业发展从规模驱动转向质量驱动,部分缺乏竞争力和资源掌控力的中小企业被迫退出,产业结构调整及消化过剩产能的举措逐步显现成效,聚氯乙烯市场供求关系得到改善,开工率在需求逐步提升的作用下稳步提升。2020年,国内聚氯乙烯开工率受疫情影响而略有下滑,但仍处于78%的历史相对高位,2021年则受益于需求复苏,聚氯乙烯开工率回升至79%。

2007-2021年中国聚氯乙烯产能、产量及开工率分析

数据统计:中金企信国际咨询

目前,我国制备聚氯乙烯较为成熟的工艺包括电石法(乙炔法)以及乙烯法,其中电石法工艺流程相对较短,且我国中西部丰富的煤炭资源亦为电石法带来了较强的成本优势,因此现阶段我国大多数聚氯乙烯的生产装置均采用电石法工艺,该类产能占我国整体PVC产能的比例约为80%。

世界PVC产业在发展的初期曾经普遍采用电石法工艺,而后因乙烯法PVC产品在产品质量、污染控制等方面均优于电石法PVC生产工艺,因此乙烯法PVC逐渐成为了全球主流的生产工艺。但中国特有的“富煤贫油”的资源、能源结构为电石法PVC的发展带来了充分的便利性与经济性,因此目前全球大部分的电石法PVC生产装置都位于我国。

2017年8月,生态环境部等17部委联合发布《<关于汞的水俣公约>生效公告》,明确将禁止新建的氯乙烯单体使用汞、汞化合物作为催化剂或使用含汞催化剂,并禁止开采新的原生汞矿;到2032年将全面禁止原生汞矿开采。2019年10月,发改委发布《产业结构调整指导目录(2019年本》,将电石法(乙炔法)聚氯乙烯列为限制类产能。

目前我国的主流电石法PVC生产企业都在积极研发无汞触媒,但因研发成本、设备改造、贵金属触媒成本等都将相应地增加生产成本,未来产品经济效益存在不确定性,无汞工艺在电石法PVC中全面落地实施具有一定难度。随着能耗双控和环保政策趋紧的背景下,电石法PVC的核心原材料电石的扩产以及开工等皆受到限制;此外,随着我国乙烯供应渠道的愈发丰富与稳定,以及乙烯法PVC的环保优势、能耗优势以及性能优势的凸显,国内近年来新增的PVC产能以乙烯法为主,乙烯法PVC开始逐步取代电石法PVC。

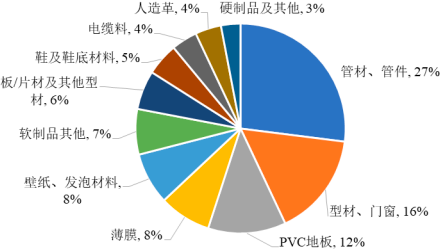

2)聚氯乙烯的需求情况:聚氯乙烯作为五大通用塑料之一,下游应用范围较为广泛。其相较于传统建筑材料更加节能,因此基建、塑料加工行业成为其主要的应用领域,其中型材和管材消费占比合计达43%。从需求的演变来看,一方面,传统管材、型材应用领域有望随着经济增长而稳步上升;另一方面,聚氯乙烯地板、休闲娱乐、医用制品等创新、高端领域的应用或将成为聚氯乙烯需求新的增长点。

聚氯乙烯下游应用分析

数据统计:中金企信国际咨询

近年来,聚氯乙烯消费量整体呈现平稳增长的态势。2021年国内聚氯乙烯表观消费量约1,995万吨,同比下滑5.3%,主要系2021年美国受寒流影响而有相当一部分聚氯乙烯生产装置停产,叠加欧洲疫情的影响,国外聚氯乙烯货源供应紧张,导致聚氯乙烯出口价格持续向好,许多国内厂商选择对外出口;与此同时,国内产量供应以及需求增长相对平稳,因此导致了2021年国内表观消费量下降。

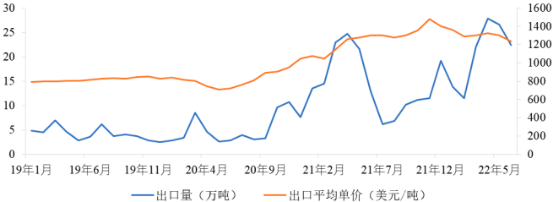

3)聚氯乙烯的供需缺口分析:近年来,我国已经成为全球聚氯乙烯的主要出口国之一。2020年,国外聚氯乙烯生产厂商受疫情冲击影响较大,许多厂家开工率下降甚至被迫停产,国外货源供应紧张;与此同时,国内聚氯乙烯供应相对稳定,出口量整体呈现逐渐走高的趋势,且出口价格增长迅速。2021年,随着新冠肺炎疫情有所缓和,疫情防控措施趋于常态化,国内各地陆续复产复工,生产和消费复苏,产品下游需求有所增加;在“碳中和、碳达峰”政策背景下,国内能耗双控和环保政策趋紧,国内部分厂商原料供给受限,且国外主要氯碱厂商在疫情蔓延和极端天气等不利因素下,开工率下降,双重因素的叠加导致国内外产能供给不足,进一步推动聚氯乙烯价格持续保持在高位。

整体而言,我国具备充足的聚氯乙烯产能,尽管会因为出口价格增长以及相关装置检修而在短期内导致国内供应处于紧张态势,但考虑到我国仍有持续而稳定的新增产能投放,聚氯乙烯在中长期的供需关系仍有望保持合理平衡。

中国月度聚氯乙烯出口量分析

数据统计:中金企信国际咨询

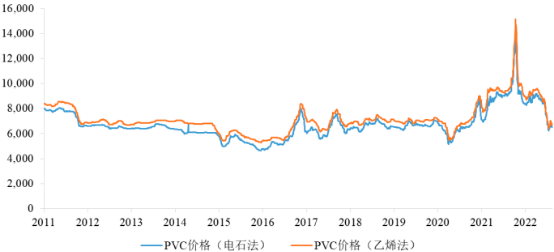

(3)行业利润水平的变动趋势及变动原因:作为具有周期性特征的基础化工品,聚氯乙烯的行业利润水平与产品价格走势方向基本一致。2012-2016年,国内聚氯乙烯行业因产能扩张过快且缺少约束,使得供给过剩,盈利水平下降,行业内部分新建项目开始延期。2016-2018年期间在需求走强以及供给侧改革作用下,落后产能的退出速度加快,聚氯乙烯价格出现两次拉升,行业利润水平有所改善。2021年,在能耗双控政策下,部分能耗较大的企业受到限电影响,聚氯乙烯生产相应受限,开工率下降,价格进一步提升,行业利润率水平达到历史高点,随后待供需关系平稳后价格回落。

未来,在“碳达峰、碳中和”相关政策的大方向下,聚氯乙烯行业的准入门槛将进一步趋严,新建产能的批复周期亦将相应延长,该等因素将引导行业未来的产能扩张朝着有序化、合理化发展;与此同时,聚氯乙烯作为现今最为广泛使用的合成塑胶聚合物之一,其下游应用非常广泛,相关需求仍有望保持平稳增长态势。因此,从中长期来看,聚氯乙烯行业的行业利润水平有望持续改善。

中国聚氯乙烯价格走势分析

数据统计:中金企信国际咨询