400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

2020年中国聚乙烯(PE)产业结构分析及市场前景研究预测

聚乙烯(PE)是乙烯经过聚合制得的一种热塑性树脂,具有易加工成型、热分解温度较高和综合性能优良等特点,在农业、电子、汽车和日用品等方面有广泛的用途,是国民经济中非常重要的石化产品。根据结构不同,PE可以划分为线性低密度聚乙烯(LLDPE)、高密度聚乙烯(HDPE)和低密度聚乙烯(LDPE)。

聚乙烯作为乙烯的主要下游产品,2018年消费占比为60%。所以聚乙烯是拉动乙烯消费的核心领域,今后将进一步向其集中。聚乙烯(PE)作为石化行业非常重要的原材料,是五大合成树脂之一,是我国合成树脂中现今产能最大、进口量最多的品种。

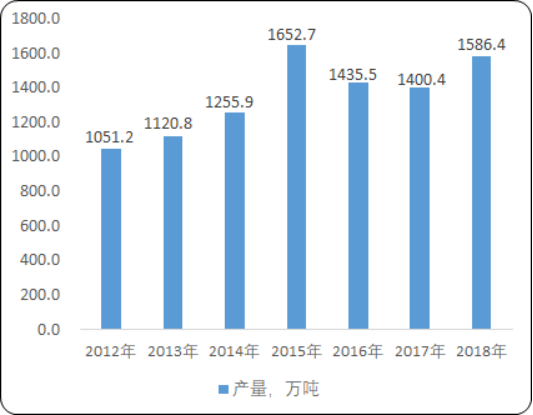

据中金企信国际咨询公布的《2020-2026年中国聚乙烯行业市场发展分析及投资战略前景预测报告》统计数据显示:2018年是国内聚乙烯产能持续增长,新增115万吨/年至1813万吨/年,同比增长6.8%;主要来自中海壳牌二期的30万吨LLDPE装置和40万吨HDPE装置,以及延长延安能化的45万吨HDPE装置。受快递包装、废旧塑料进口禁令影响拉动,2018年我国PE产量增至1583.48万吨,较2017年增加13.28%。

2012-2018年中国聚乙烯产量现状分析

数据统计:中金企信国际咨询

按照产能规划,2020年我国聚乙烯产能将达到2629万吨,较2018年增加45%。2022年有望达到3359万吨,较2018年增加85%。届时将占全球聚乙烯产能的24.5%,成为全球聚乙烯供应最重要的国家之一。

从地域分布来看,新增产能集中在西北煤化工地区及华北、华东、华南炼化一体化的沿海地区。

从生产路线来看,未来除了传统的石脑油裂解制乙烯和煤制或甲醇制乙烯以外,还将新增乙烷裂解工艺制成共375万吨产能的聚乙烯装置,主要包括新浦化学公司65万吨/年PE装置,华泰盛富40万吨/年全密度聚乙烯装置、卫星石化130万吨/年聚乙烯装置以及南山集团130万吨/年聚乙烯装置。未来产能在区域分布和生产原料乙烯工艺都将发生显著变化。

产品供给分析:近几年来,我国高压基本并未出现新增产能,因此,产量基本保持平稳,年产量大约在201.6-273.79万吨之间,而LLDPE年产量则出现减少。相对而言,我国HDPE保持快速增长,自2010年突破400万吨年产量之后,国内聚乙烯产量逐步增加。2018年线性和低压均占总量的40%左右,高压占总量的不足18%,线性和低压产量仍是聚乙烯占比较大的品种。

我国初级形态的聚乙烯进口量成为维持稳定的增长趋势,2018年全国初级形态的聚乙烯进口量965.76万吨,同比增长10.14%。初级形态的聚乙烯进口金额123.33亿美元,增长16.72%。

2017年我国初级形态的聚乙烯出口量有所下滑,2018年全国初级形态的聚乙烯出口量19.55万吨,同比下降5.1%,初级形态的聚乙烯出口金额从2017年的2.95亿美元增至2018年的3.16亿美元。

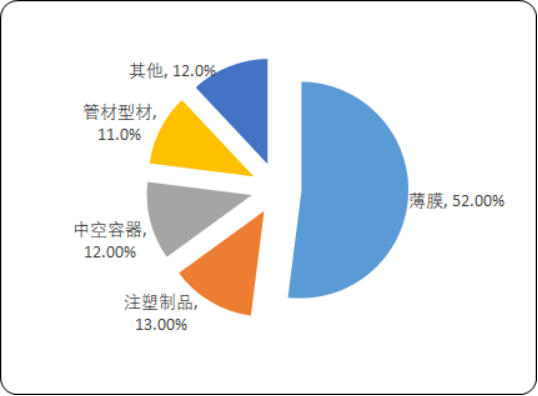

下游市场应用分析:聚乙烯可用挤出、注射、模塑、吹塑和熔纺等方法成型,广泛应用于工业、农业、包装及日常工业中,薄膜(52%)是其最大的用户,另外,注塑制品(13%)、中空容器(12%)、管材型材(11%)等都占有较大的比例。

2018年中国聚乙烯下游应用领域规模比重分析

数据统计:中金企信国际咨询

随着下游市场的逐步扩张,我国聚乙烯需求量近两年明显增长,2018年全国聚乙烯需求量2532.61万吨,同比提升12.23%。2013-2018年全国聚乙烯需求量复合增长率7.66%。

产品价格:2019年上半年聚乙烯市场价格整体呈现下跌趋势,除了供需基本面的主因外,中美贸易摩擦对终端市场产生一定影响。当前国内聚乙烯市场价格再次刷新近两年新低,以线性价格为例,部分地区价格已跌破7300元/吨。

2019年上半年油制LLDPE平均毛利在522元/吨,同比下降63%;煤制LLDPE平均毛利在293元/吨,同比下降79%,达到了自2013年以来的低点水平。未来,随着国内外新增产能的相继投放,预计竞争加剧,关键是乙烯原料成本。

产业前景:整体来看,中国聚乙烯行业产能扩张带来的竞争,将带动国内塑料原料PE价格重心下移,随着国内石化对聚乙烯产品性能和成本的不断优化,中国聚乙烯产品的竞争力和出口量将会在未来不断增加。

新材料研发方面,我国对于超高分子量聚乙烯纤维的支持持续提高,作为与碳纤维和芳纶齐名的三大高性能纤维之一,超高分子量聚乙烯纤维是目前世界上比强度和比模量最高的纤维,其比强度是同等截面钢丝的10多倍,比模量仅次于特级碳纤维,是关系到国家安全和经济发展的重要战略性高性能材料。

在超高分子量聚乙烯纤维产业发展初期,世界上工业化生产超高分子量聚乙烯纤维的企业主要是荷兰帝斯曼、美国霍尼韦尔和日本东洋纺3大公司。随着中国取得自主知识产权,超高分子量聚乙烯纤维的生产技术得以快速提升。