400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

根据检测原理和方法,体外诊断有血液与体液诊断、微生物诊断、生化诊断、免疫诊断、分子诊断和即时诊断(Point of Care Testing,POCT)等。国内企业在传统血液、体液、生化诊断市场的技术水平较为成熟,整体国产替代率已高于50%,市场竞争相对激烈。免疫诊断是目前国内体外诊断市场中最大的细分板块,也是各大体外诊断研发生产企业的核心竞争领域,其中化学发光技术正逐步替代传统酶联免疫技术,成为免疫诊断领域的主流检测手段。分子诊断以及POCT诊断板块已在检测仪器与试剂层面实现了技术突破,并取得了良好的临床应用效果,正值快速发展期,市场规模有望较快提升。

中金企信国际咨询公布的《2021-2027年化学发光免疫分析行业全产业结构深度分析及投资战略可行性评估预测报告》

(1)化学发光免疫分析技术概览:化学发光免疫分析技术是继放射免疫、酶免疫试验和荧光免疫试验之后的一种新兴免疫检测技术,具有无放射性污染、可自动化、高灵敏度、高特异性的特点,被广泛应用于各种激素、肿瘤标志物、治疗性药物浓度监测、传染性疾病的筛查、出生缺陷的产前检查、细胞因子等几乎所有免疫诊断项目的临床测定,成为目前最重要的常规免疫检验技术。化学发光免疫检测根据不同发光方式,可进一步分为直接化学发光、酶促化学发光、电化学发光以及发光氧通道免疫试验等。

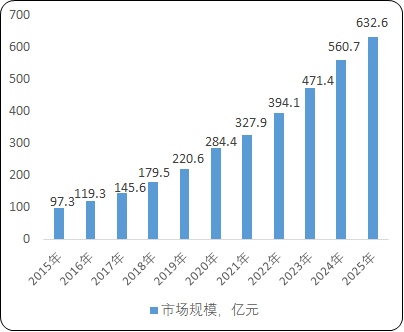

2015-2025年中国化学发光免疫分析市场规模现状及预测

数据统计:中金企信国际咨询

③化学发光免疫诊断市场竞争格局:中国化学发光免疫诊断市场国产化率相对较低,以罗氏、雅培、丹纳赫、生物梅里埃以及西门子为代表的进口品牌占据较大优势,其中罗氏在化学发光诊断市场的占有率遥遥领先。国内体外诊断企业起步较晚,在技术积累和市场开拓方面与海外品牌差距较大。中国免疫诊断领域整体国产化率不足40%,其中化学发光免疫诊断设备的国产化率约为24%,仍有很大的增长空间。

目前国内化学发光免疫诊断领域的头部企业包括新产业、安图生物、迈瑞医疗、迈克生物、亚辉龙等,但单家企业的市场份额并不高,因此拥有核心技术、高品质产品以及强渠道能力的企业在这条宽广赛道上仍大有可为。

④化学发光免疫诊断市场发展方向:

A.检测项目不断增加:化学发光属于较为先进的体外诊断技术,可以应用于多种检测项目。2020年,海外体外诊断巨头如罗氏、西门子获批检测项目数在100项左右,新产业达126项,各家公司细分项目有所差异,具体情况如下:

2020年中国主要化学发光企业免疫检测项目数量分析

|

|

肿瘤 |

传染病 |

甲状腺 |

激素类 |

心肌/心脏标志物/高血压 |

优生优育/TORCH |

其他特色项目 |

|

罗氏 |

17 |

15 |

11 |

18 |

7 |

10 |

17 |

|

雅培 |

16 |

20 |

9 |

10 |

8 |

8 |

12 |

|

西门子 |

12 |

15 |

8 |

18 |

10 |

8 |

21 |

|

贝克曼 |

8 |

9 |

9 |

17 |

6 |

6 |

12 |

|

新产业 |

19 |

8 |

11 |

18 |

13 |

9 |

48 |

|

迈瑞 |

20 |

8 |

9 |

11 |

8 |

0 |

15 |

数据统计:中金企信国际咨询

目前,化学发光多数为封闭检测系统,即仪器和试剂必须使用同一厂家产品,但单个厂商往往难以实现全检测菜单覆盖。因此,医疗机构往往需要使用不同厂商的机器以保证更广的检测覆盖度。不同设备的采购、安装和使用给临床科室带来了额外的负担,市场对于可兼容、可拓展、全菜单的检测平台有实际需求。

中大型诊断服务提供商所需处理的检验样本量大,涉及的检验项目类别及其对应的检测技术和方法亦多样,但目前国内国际主要化学发光厂家的仪器和试剂兼容性并不强,且各自有擅长、销量大的检测项目,如罗氏的肿瘤标志物检测、雅培的传染病检测、贝克曼和西门子的特定蛋白、激素检测等,因此诊断服务提供商为保证最准确的检测结果,需组合使用不同品牌化学发光厂家的诊断试剂和配套仪器才可完成全项目的检测,致使其需要配置多品牌厂家的仪器、占用更多场地,需要在不同品牌的诊断系统中分项目实施检测,增加检测人员掌握和操作不同检测系统的工作量以及分析不同检测系统检测结果的复杂性。因此,如能在同一个发光仪器平台上兼容不同试剂厂家的试剂项目并实现试剂菜单不断扩展,将有利于试剂企业专注开发试剂项目、提升开发效率,以及提升诊断服务提供商的检测效率、降低其操作复杂性,具有切实的市场需求。

未来随着更多企业进入化学发光诊断行业,以开放模式运营化学发光仪器平台有望实现突破,一定程度上改变当前市场竞争格局。

B.国产品牌实现技术突破,国产化率不断提升:中国化学发光免疫诊断市场国产化率相对较低,以罗氏、雅培为代表的国外厂商占据了76%的市场空间,国产替代空间巨大。在诊断平台技术层面,国产企业的旗舰机型已经可以实现与海外一线品牌直接对标。在诊断试剂层面,大量中国体外诊断企业已经实现了诊断试剂的研发上市,且相比海外试剂有显著的价格优势。国际环境层面,2020年新冠疫情以来,中国体外诊断行业表现出了强大的供应保障能力以及极高的研发水平,国产企业的诊断技术已经得到广泛的认可。预计随着国产品牌研发的持续推进,品牌认可度不断提升,中国化学发光免疫诊断市场国产化水平有望进一步提高。

C.市场格局分散,新入者仍有发展空间:目前,中国化学发光免疫诊断市场仍然处于快速发展阶段,并未出现具有绝对垄断优势的行业龙头,领先企业市场份额占比仍然较小。且由于免疫诊断项目众多,包括肿瘤标志物、激素、传染病、甲状腺等,每个细分领域均处于产品的快速发展和迭代阶段,市场空间充足,具有技术优势以及高性价比产品的企业仍有良好的发展机会。

D.化学发光诊断技术对传统免疫诊断技术的替代:化学发光属于较为先进的体外诊断技术,在免疫检测中有突出的检测优势。但在我国临床实践中,部分二级医院和基层医院仍通过酶联免疫等手段进行免疫诊断,而这种检测技术普遍操作繁琐、等待时间长。对比欧美等发达国家所使用的免疫诊断技术类别中,化学发光诊断技术已成为绝对主流。未来随着中国医疗设施投入的不断增加,化学发光诊断技术有望在未来实现对酶联免疫等技术的基本替代。