400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

1、燕窝行业概述:长期以来,燕窝行业呈现核心原料产自东南亚、中心消费市场在中国的整体格局。据考证,燕窝在唐朝时从北婆罗洲(现马来西亚沙巴洲)传入中国,明朝开始随着航海技术的发展,燕窝供应增多、食用燕窝人群增加,清朝时期燕窝食用人群进一步扩大。

近代以来,燕窝行业开始逐步进入商业化运作发展阶段。特别是上世纪九十年代以来,改革开放使得日益广大的人民群体收入水平、消费水平不断提高,对燕窝等高端食材的需求也不断增加,燕窝行业上下游产业链进入市场化、规模化发展新阶段。

中金企信国际咨询公布的《2022-2028年中国燕窝行业市场研究及投资战略预测报告》

(1)燕窝行业产业链:目前,燕窝行业已形成分工相对精细的产业链:产业链上游包括燕屋管理、燕窝采摘、燕窝粗加工等环节;产业链中游包括燕窝进口、燕窝深加工、燕窝经销等环节;产业链下游主要是各种燕窝销售终端和最终消费者。如下图所示:

(2)上游供给情况:可筑食用燕窝的燕类主要包括金丝燕属、侏金丝燕属和雨燕属等3属中10多个品种,市场上流通的可食用商品燕窝大部分来自于金丝燕。上述金丝燕主要生活在南纬10°~北纬20°的东南亚地区,因此燕窝主产地包括印度尼西亚、马来西亚、泰国、越南、菲律宾等东南亚国家和地区。印度尼西亚是全球燕窝产量最多的国家,其次是马来西亚,两国的燕窝产量占据全球燕窝产量的90%以上。按不同标准,燕窝的分类情况如下:

传统上,金丝燕为躲避天敌通常会选择在幽暗的崖洞崖壁构筑巢穴,由于地势险峻等原因,洞燕采摘难度较大、成本较高且产量有限,目前已不是主要燕窝原料来源渠道。目前,市场供应的原料燕窝主要为人工燕屋所产。燕屋环境、摘取后燕窝状态、粗加工后主要分类图示如下:

每到繁殖期,金丝燕发育良好的唾液腺腺体会扩大进而大量分泌唾液,金丝燕会利用其分泌的唾液来筑建燕窝,随后在燕窝内繁殖小金丝燕,待小金丝燕长大飞离燕窝后可以采收燕窝,之后金丝燕将重新筑巢再进行下次繁殖。由于每次繁殖金丝燕都会重新筑巢,因此采收已完成雏鸟孵化哺育摇篮功能的燕窝并不会破坏金丝燕生长和繁殖环境。相较于崖洞,燕屋有效减少了金丝燕天敌的侵扰,为金丝燕生长繁殖提供了更安全、有利的环境,有助于金丝燕种群的发展。随着燕窝消费市场的不断发展,在燕窝主产地人工构筑燕屋专门用于金丝燕筑巢生产的燕窝已逐步成为市场食用燕窝主要来源。

由于建设燕屋后只需吸引金丝燕进入筑巢,无需人工喂养,而且毛燕窝销售收益可观,近年来印度尼西亚和马来西亚国内燕屋产业发展较快,为燕窝产量的增长奠定了较好基础。燕屋的发展为金丝燕提供了更多、更安全的居住场所,有利于金丝燕繁殖、生长以及金丝燕群体的扩大。总体来看,燕窝行业上游原料供给相对充足。

我国对燕窝进口进行资质备案管理,境外燕窝原料供应商需取得备案认证资质方可向我国出口。根据海关总署发布的进口燕窝境外生产企业注册名单,截至2021年11月22日印度尼西亚燕窝加工企业在华注册29家;截至2021年10月22日,马来西亚在华注册燕窝产品加工企业41家。

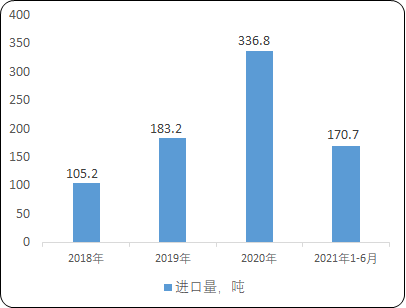

2018-2021年1-6月中国CAIQ溯源燕窝进口数量分析

数据统计:中金企信国际咨询

印度尼西亚和马来西亚是食用燕窝的主要产地,也是食用燕窝的主要出口国,市场份额占比超过90%。根据中国检验检疫科学研究院发布的《2020年度燕窝溯源报告》,2020年中国进口的溯源燕窝中印度尼西亚市场份额为79.28%、马来西亚市场份额为20.69%。

2018-2021年1-6月中国自印度尼西亚和马来西亚进口的CAIQ溯源燕窝数量分析

数据统计:中金企信国际咨询

根据中国检验检疫科学研究院发布的报告,按照可溯源燕窝进口数量排名,2018年燕之屋位居国内进口商排名第2位、2019年和2020年燕之屋均位居国内燕窝进口商首位。2020年燕之屋溯源燕窝进口量占CAIQ溯源燕窝总体进口量的比例达到16.51%、占中国进口印度尼西亚溯源燕窝总量的20.82%。

在国内燕窝消费市场持续发展、燕窝消费量不断提升、食用燕窝进口数量保持高速增长的情况下,印度尼西亚和马来西亚人工燕屋产业也快速扩张,食用燕窝产量不断增加,2018年以来,我国燕窝产品进口价格总体呈现稳中有降态势。

(3)中游生产加工及下游消费市场情况:近年来,人民生活水平持续提升,消费支付能力不断增强;燕窝企业通过创新不断推出常温即食燕窝、鲜炖燕窝、鲜泡燕窝等具有更好食用便捷性新产品,吸引日益增多的消费者;与此同时,电子商务和高效物流行业的发展持续提升燕窝消费的便利性。在这些因素的共同作用下,国内燕窝消费市场呈现高速增长态势。

根据国燕委发布的《2020年燕窝行业白皮书》,2020年中国燕窝消费市场规模达到约400亿左右。

2016-2020年中国燕窝市场规模现状分析

数据统计:中金企信国际咨询

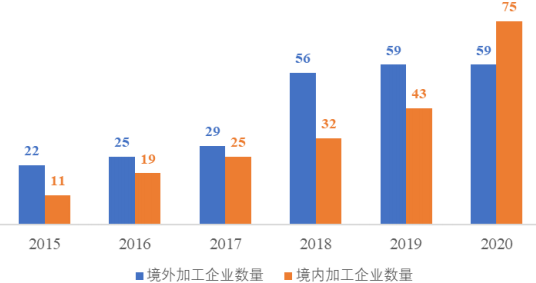

下游消费市场的发展带动燕窝生产加工企业数量的持续增长,行业监管的日益加强、生产企业规范意识的提高以及消费者对产品安全性重视程度的提升,推动更多的燕窝加工企业主动加入燕窝全程溯源链条、纳入CAIQ溯源体系。

2015-2020年纳入CAIQ溯源体系的境内外加工企业数量分析

数据统计:中金企信国际咨询

根据国燕委发布的《2020年燕窝行业白皮书》,2020年国内燕窝加工企业场地面积体量分布、加工厂日产能分布、加工厂年产值分布情况如下:

数据统计:中金企信国际咨询

国内燕窝制品加工厂企业区域集聚特征较为明显,福建省企业数量和加工产能占比最高。虽然加工企业数量较多,但加工厂量级差距较大,大部分年产值都集中在5000万元以内。总体来说,头部加工厂数量少,但在上游议价能力、产品创新能力、渠道管理能力、抗突发风险能力等方面相对成熟稳定,腰尾企业占大多数,其与大企业相比竞争优势主要体现在产品价格方面。

(4)CAIQ燕窝溯源体系:在国家质检总局发布准予马来西亚、印度尼西亚燕窝产品进口前,2012年4月和9月国家质检总局与印度尼西亚、马来西亚的主管部门签订了《检验检疫和卫生条件议定书》。议定书中要求,对输入到中国的燕窝产品应该建立起追溯体系,以确保产品可以追溯到原料和生产源头,并在发生问题时能够及时召回相关产品。所谓“溯源”,则是指出口到中国的燕窝需要通过中国检验检疫检测合格,检验合格的燕窝必须加贴中国检科院出具的溯源标签。追溯信息中包括但不仅限于:生产工厂、进口商、燕窝产地、燕窝注册号、生产日期等。

2013年12月,马来西亚获准燕窝输华,中国燕窝溯源管理服务平台也正式上线运行,后续印度尼西亚及泰国获准输华燕窝也先后加入溯源平台。平台由中国检验检疫科学研究院研制开发,仅为合法进口燕窝提供溯源管理服务的第三方追溯系统。

中国检验检疫科学研究院(CAIQ)提供追溯数据服务的燕窝溯源码通过“平台溯源管理+最小销售包装加贴CAIQ溯源标签”的模式,实现进口燕窝产品“专厂专号专用”和“一品一码”。并将其追溯信息通过标签码的形式,粘贴在燕窝身上,消费者通过扫描二维码,可以追溯到此盏燕窝的产品信息、生产信息、许可信息和流通信息,是否来自经国家批准的境外燕窝正规达标生产企业等,燕窝从生产加工到销售的每一个环节都可以查询得到。一旦出现问题,随时可以追溯至问题环节,召回产品。带有“CAIQ溯源”标签认可,成为燕窝行业的一项共识。目前CAIQ溯源码包括如下三种:

2016年以后,天猫、京东等电商平台均将可CAIQ溯源作为食用燕窝产品的上线销售前提条件,天猫通过数据对接等方式为入驻阿里“码上放心”的燕窝销售企业提供溯源信息透出,帮助企业销售合法进口燕窝产品。京东推出针对“非正规进口、无溯源码、亚硝酸盐超标”的燕窝“假一赔十”等举措,保障消费者购买到合规可溯源的燕窝产品。

国内燕窝产品加工厂商产品CAIQ溯源方面目前主要存在两种方式:第一种模式是在燕窝产品的最小销售包装上加贴CAIQ溯源标签,消费者直接通过扫描溯源标签获得所购燕窝产品的全程溯源信息;另一种是将CAIQ溯源数据融入企业信息系统,实现生产过程及原料全链路溯源,消费者通过查询企业溯源标签,进入企业溯源平台后获得CAIQ溯源信息。根据中国燕窝溯源管理服务平台信息,目前仅有燕之屋采用第二种溯源模式。

2、行业主要特点

(1)原料依赖进口,消费市场集中在中国

我国境内几乎不生产食用燕窝,市场流通的燕窝及其制品原料基本都依赖进口。目前,获准向我国出口燕窝原料的国家为马来西亚、印度尼西亚和泰国三个国家。根据海关数据,截至目2021年6月末,上述三国获得我国海关总署注册的燕窝生产企业共66家,包括41家马来西亚生产企业、23家印度尼西亚生产企业和2家泰国生产企业。燕窝在中国的食用历史悠久,长期以来是国民认知程度很高的珍稀食材。随着改革开放以来国民经济的快速发展,居民消费水平持续提升,燕窝产品也从局限于小范围人群食用逐渐扩大到成为普通消费者日常享用的可选项,中国是燕窝食用消费的核心市场,相关燕窝加工、销售等配套产业也最为发达。(2)生产加工企业及品牌众多,行业集中度低。

根据CAIQ发布的《2020年度燕窝溯源报告》,截至2020年底,纳入CAIQ溯源的国内燕窝加工企业75家、燕窝进口商657家、燕窝经销商14,381家,考虑到还有部分企业尚未纳入CAIQ溯源,国内燕窝行业生产加工企业、流通企业数量较多。传统上,燕窝食用的主要方式是消费者直接购买干燕窝后,自行泡发、挑毛、炖煮,燕窝销售企业主要从事分包流通工作,行业门槛低、产品标准化程度低,各从业者依托自有零售渠道进行销售,市场十分分散。即食燕窝的兴起仅有十余年时间,标准化和规范化发展时间尚较短,消费者对标准化产品的认知正在逐步加强,同时仍有大量消费者还保留自购自炖的消费习惯,即食燕窝生产企业在整个燕窝行业占比还较低。虽然在不长的竞争发展过程中,燕窝消费行业成长出了燕之屋、同仁堂、小仙炖等数个具备较广知名度的燕窝品牌,但由于小作坊众多、代加工模式盛行、销售渠道多样等因素的存在,行业里存在大量中小燕窝品牌,行业集中度较低。

(3)销售渠道丰富,线上销售发展迅速

传统燕窝销售渠道主要为线下门店,随着线上购物市场规模的持续扩张、消费者消费习惯的变迁以及物流行业的高速发展,以天猫、京东为代表的电商平台正成为燕窝销售的重要渠道。各大品牌商陆续试水线上渠道,并开始尝试直播带货等新营销手段,天猫、京东、小红书、抖音、快手等综合类大型电商平台、兴趣电商平台、直播平台、社交电商等平台均对燕窝品类施行不同的准入制度和扶持政策,近几年行业出现了专营电商平台的纯线上新兴品牌。

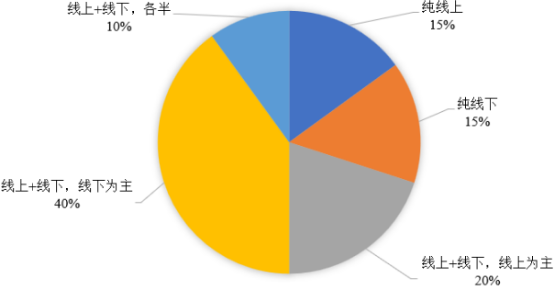

根据国燕委发布的《2020年燕窝行业白皮书》,2020年国内燕窝市场约70%的燕窝品牌商同时运营线上和线下渠道,具体分布情况如下:

2021年中国燕窝品牌商渠道运营情况分析

数据统计:中金企信国际咨询

3、行业发展趋势:中国人食用燕窝历史悠久,明代时已有食用燕窝的史料记载,但很长一段时期内燕窝主要是作为名贵滋补品为极少数人群享用,行业发展不成规模。20世纪90年代至2010年左右,随着市场经济发展和人民生活水平的提高,国内燕窝消费发展逐步加速,但监管跟进相对滞后,行业处于无序发展阶段,存在较多问题。2011年“血燕”事件爆发,伪劣燕窝打击了消费者信心,国家限制燕窝进口两年,燕窝行业遭受沉重打击,行业质量监管开始起步。2013年,经历两年整顿以及燕窝溯源体系的建设,国家质检总局重新准许马来西亚燕窝进口,燕窝行业进入监管日益规范、市场需求快速发展的新阶段。目前行业发展主要呈现的趋势因素如下:

(1)行业发展规范性日益加强:燕窝行业已经成为中国消费品市场重要组成部分,市场规模呈现快速增长态势,国家相关管理部门相继出台了系列管理政策,推动行业发展规范性日益加强。在原料进口环节,原国家质检总局针对不同进口国分别出台了《质检总局关于进口马来西亚燕窝产品检验检疫要求的公告》《质检总局关于进口印度尼西亚燕窝产品检验检疫要求的公告》《质检总局关于进口泰国燕窝产品检验检疫要求的公告》,对进口原料的产地、出口、检验检疫要求进行了明确规定;在生产环节,行业重点加工企业自觉遵守相关食品生产加工规范、积极推动燕窝行业国家标准、行业标准以及团体标准等细则的推出;在销售环节,国家市场监督管理局等相关机构对产品营销、消费者合法权利等均采取日益严格的管理措施。

(2)燕窝产品结构进一步丰富:随着经济社会的发展,人民消费水平的不断提高,传统上只在少数人群食用的高端食材如燕窝、人参、鲍鱼等,正成为广大群众日常消费可选项。燕窝消费群体的扩大带来了差异化的消费诉求,如快节奏的生活工作催生了即开即吃的即食燕窝产品的发展、电商平台下单即送即吃新鲜程度要求更高的诉求推动了鲜炖燕窝的爆发式增长。此外各种燕窝粽子、燕窝方便粥等多元化产品的推出契合了不同消费人群的诉求。

(3)线上销售占比进一步提高:传统燕窝零售中存在产品真假难辨、产品价格透明度差、商家诚信度和产品美誉度难以验证等问题,很大程度上限制了消费者燕窝消费需求的释放。电子商务平台的发展,特别是天猫、京东等更加重视产品质量保障的大型交易网站对燕窝产品质量的重视,为产品质量更好、产品价格更透明、商家信誉和产品美誉更高的燕窝销售企业提供了更好的展示平台,也进一步降低了消费者购买到安全、放心的好品质燕窝产品的难度,提升了消费者信心,为燕窝行业的发展提供了重要推动力。另外,电子商务平台的发展结合了高时效物流配送服务,新鲜程度更高的鲜炖燕窝能够更快速地送达消费者手中,促进了即食燕窝产品的发展。

(4)品牌将成为消费者消费选择的重要依据:随着消费者对食品安全重视程度的提高,单纯依靠价格低廉获取客户的小作坊式产品市场空间将会越来越小。大品牌产品凭借更规范的原料采购、产品加工、销售流通等环节管理,产品质量更有保障,消费者消费信心更充足,必将获得越来越多消费者的选择。另外,大品牌产品售后服务能力更强,消费者权益更有保障,同时大品牌产品研发能力也更强,例如燕之屋推出多口味孕妇即食燕品,高颜值包装、产品口感及营养价值更受消费者青睐。燕窝品牌,将成为消费者选择燕窝产品的重要依据。

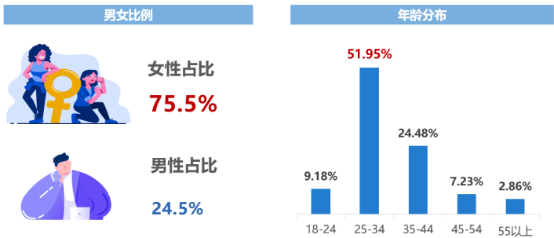

(5)消费群体结构日益多样化:随着居民消费能力的提升、便捷安全的常温即食燕窝和鲜炖燕窝等产品的推出、电子商务平台市场规模的扩大,燕窝消费群体日益多样化,除传统的中老年养生滋补群体、礼品群体外,更多爱好美食、尝鲜、养生的年轻一代的消费者也逐步加入燕窝食用的消费群体。特别是在电商渠道,90后、千禧一代正逐步成为燕窝产品消费市场的重要力量。根据国燕委发布的《2019年中国燕窝行业白皮书》,2019年电商燕窝消费者性别及年龄分布情况如下:

数据统计:中金企信国际咨询

4、行业发展空间:随着全民健康意识的觉醒以及防疫常态化,“新健康”逐渐成为一种生活理念和生活方式,民众健康观念从被动式医疗保健向主动式的健康生活迁移,渗透在民众日常生活场景中的方方面面,并在其中衍生出多元、多层次、多切面、多场景需求,产生巨大的市场空间与创新契机。在滋补养生类目中,燕窝成交额占比约为三成,占据第一位置。中国是世界最大的燕窝消费国,主要存在四方面强劲需求:孕妇市场、养生市场、礼品市场、美食市场。

近年来,我国国民经济保持了较快发展,国内生产总值从2010年的41.21万亿增长到2020年的101.60万亿,国内居民人均可支配收入从2010年的1.00万元增长到2020年的3.22万元,城镇居民人均可支配收入从2010年的1.91万元增长到2020年的4.38万元,居民收入水平的提高带动了消费需求的扩张与升级。随着国民经济的发展以及居民收入水平的提高,燕窝消费需求的主要方面孕妇市场、养生市场、礼品市场、美食市场四方面市场发展动力有望保持良好增长态势,进而将为燕窝行业发展提供广阔的发展空间。

当前我国社会财富的持续增长已达到一个相当的体量,诞生了体量庞大的中产阶级群体,既有消费能力又有消费意愿的民众数量快速增长。2021年8月17日,中央财经委员会第十次会议定调以共同富裕为未来发展目标,中国将通过一系列经济、政策手段,扩大中等收入群体比重,增加低收入群体收入,合理调节高收入,形成中间大、两头小的橄榄型分配结构,这意味着未来中产阶级群体将持续扩容,燕窝市场亦将持续从中得益,燕窝产业规模有望保持较好发展趋势。