400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

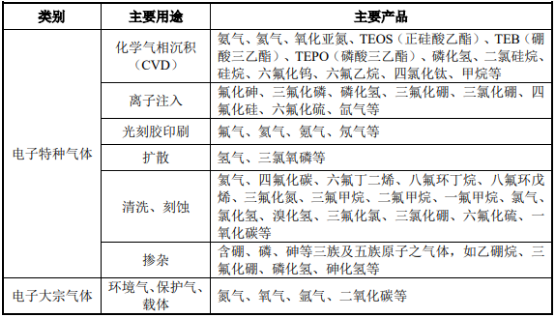

①电子特种气体简介:电子气体是集成电路、显示面板、发光二极管、光伏等领域生产制造过程中不可或缺的关键性材料,被广泛应用于清洗、刻蚀、成膜、掺杂等工艺环节。随着半导体和微电子工业的迅猛发展,对电子气体的品种、数量、质量及纯度提出了更高的要求。《战略性新兴产业分类(2018)》在电子专用材料制造的重点产品中将电子气体进一步分为了电子特种气体和电子大宗气体。

电子气体具体分类如下:

电子气体运用于下游三大领域的具体情况:(1)集成电路行业,通常应用

在成膜、清洗、刻蚀、掺杂等制造环节中,需要的电子气体纯度高,种类多;(2)显示面板行业,在掺杂和刻蚀工序中,主要以硅烷等硅族气体、磷化氢等掺杂气体和六氟化硫等刻蚀气体为主;在薄膜工序中,通过化学气相沉积在玻璃基板上沉积二氧化硅等薄膜,使用的特种气体主要为三氟化氮、四氢化硅、磷化氢、氨气等;(3)光伏行业,在太阳能电池生产中,三氯氧磷和氧气用于扩散工艺,

四氢化硅、氨气、二乙基锌、乙硼烷、硅烷用于薄膜沉积,四氟化碳用于刻蚀。

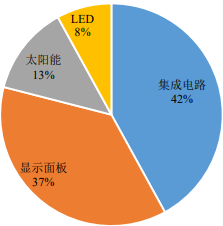

中金企信统计数据显示:2017年我国电子气体的销售额中,集成电路应用占比42%,显示面板应用占比约37%,光伏应用占比13%,LED应用占比8%。集成电路和显示面板两大下游应用领域合计需求占比79%,是电子气体的主要应用领域。

中金企信国际咨询公布的《2022-2028年中国电子特种气体市场发展战略及投资前景预测咨询报告》

2017年中国电子气体下游领域占比分析

数据统计:中金企信国际咨询

②电子特种气体市场规模快速增长:根据中国半导体行业协会数据显示,2010年-2018年国内电子特种气体行业保持快速增长,2018年市场规模达122亿元,同比增长11%,复合增长率达15.3%,且增速稳健,持续维持在10%以上。

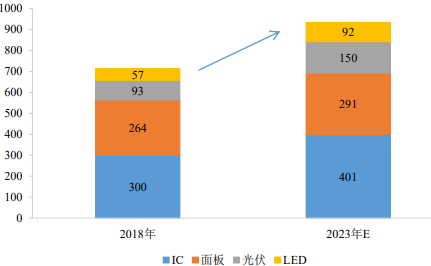

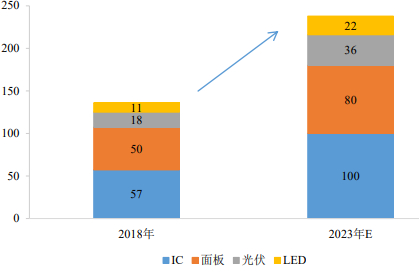

参考国内及全球下游行业增速,至2023年,全球电子特种气体市场总规模将达到934亿元,其中集成电路用电子特种气体市场规模401亿元,占市场总规模比例为42.93%;我国电子特种气体市场总规模将达到238亿元,其中集成电路用电子特种气体市场规模100亿元,占市场总规模比例为42.02%。

全球电子特种气体规模分析(单位:亿元)

数据统计:中金企信国际咨询

中金企信国际咨询专业编制《电子特种气体项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

中国电子特种气体市场规模分析(单位:亿元)

数据统计:中金企信国际咨询

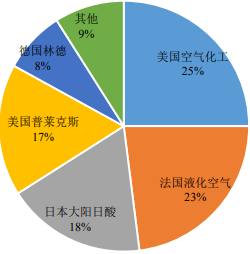

③全球及国内电子特种气体市场高度集中:从全球市场范围来看,2018年提供电子特种气体的公司主要有美国气体化工、美国普莱克斯、日本昭和电工、英国BOC公司(2006年被德国林德收购)、德国林德(2018年与美国普莱克斯合并,现注册地为爱尔兰)、法国液化空气、日本大阳日酸等。电子特种气体从合成、提纯、充装、储运等环节均存在较高的技术壁垒,且客户认证周期长、更换供应商意愿低等也形成了较高的客户壁垒。

截至2018年,全球以美国气体化工、美国普莱克斯、法国液化空气、日本大阳日酸和德国林德等五家公司垄断全球特种气体91%的市场份额,市场集中度高。

2018年全球特种气体市场占有率分析

数据统计:中金企信国际咨询

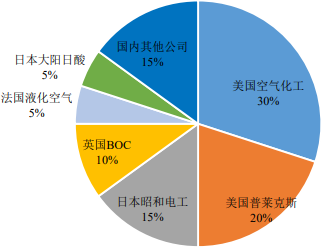

虽然我国目前已经成为全球最大的半导体和显示面板市场,但由于我国电子特种气体行业发展较晚,叠加行业本身的技术壁垒和客户壁垒,2018年我国电子特种气体国产化率也仅有15%左右,尤其是用于12英寸先进制程的高端产品长期处于“卡脖子”状态。为承接产业转移对配套材料的需求,电子特种气体的国产替代需求迫切。

中金企信国际咨询专业编制《电子特种气体项目商业计划书》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

2018年国内电子特种气体市场占有率分析

数据统计:中金企信国际咨询

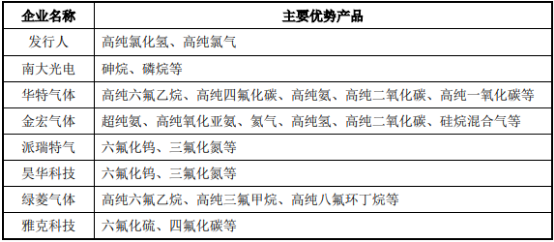

④电子特种气体国产化趋势:自20世纪80年代中期,中国的电子特种气体行业经过了30多年的发展和沉淀,国内领先企业已在部分细分产品上实现了突破,达到国际通行标准,电子特种气体国产化已初步具备客观条件。在需求层面上,国内近年连续建设了多条8英寸、12英寸大规模集成电路生产线、高世代面板生产线等,为保障供货稳定、服务及时、控制成本等,电子特种气体国产化的需求迫切。此外,国家相继发布《国家集成电路产业发展推进纲要》《“十三五”国家战略新兴产业发展规划》《新材料产业指南》《产业结构调整指导目录(2019年)》等一系列指导性文件,为包括电子特种气体在内的关键材料国产化创造了有利的外部环境。国内部分特种气体生产企业及优势产品包括如下: