400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

1、乙型肝炎概览:乙型病毒性肝炎是由乙型肝炎病毒(HBV)引起的,以肝脏炎症为主要表现的传染病,临床表现有食欲不振,肝痛,乏力等。慢性乙肝感染的发病机制较为复杂,迄今尚未完全阐明。乙肝病毒并不直接杀伤肝细胞,病毒引起的免疫应答是导致肝细胞损伤及炎症坏死的主要机制,而炎症坏死持续存在或反复出现是慢性乙肝进展为肝硬化、肝癌的重要因素。在中国原发性肝癌和肝硬化的患者中,由乙肝病毒引起的比例更是达到了80%和60%。

乙肝问题作为重大公共卫生威胁,是影响民生的大问题。根据中华医学会感染病学会分会、中华医学会肝病学分会发布的《慢性乙型肝炎防治指南(2019年)》,全球约有2.57亿乙肝病毒感染者,每年约有88.7万人死于感染相关疾病,其中肝硬化占30%,原发性肝细胞癌占45%。

乙肝病毒主要通过血液、母婴和性接触等途径传播,乙肝病毒感染在全世界都有流行,但西方国家较少,亚洲和非洲流行较严重。病毒性肝炎是中国公共卫生领域的一个重大问题,尤其是乙型肝炎,因此对于乙肝的防控尤为重要。在过去的二十年里,中国已经通过婴儿乙肝疫苗接种,实现了将5岁以下儿童HBsAg携带率降至1%以下的目标。免疫接种计划使HBV感染人数持续下降,2020年中国乙肝病毒携带者人数达到7,140万人,预计2025年将进一步下降到6,580万人。2020年至2025年中国乙肝病毒携带者人数年复合降低率预计为-1.6%;预计2030年,乙肝病毒携带者人数将下降到5,830万人,2025年至2030年中国乙肝病毒携带者人数年复合降低率预计为-2.4%。

2016-2025年中国乙肝病毒携带者人数分析

数据统计:中金企信国际咨询

根据中华医学会感染病学会分会、中华医学会肝病学分会发布的《慢性乙型肝炎防治指南(2019年)》,我国CHB(慢性乙肝)患者约2000万例-3000万例。

根据国家卫健委发布的2020年全国法定传染病报告发病死亡统计显示,我国40种法定传染病中,病毒性肝炎依然是发病人数最多的传染病之一。随着病人健康管理意识的增加,基层医疗机构乙肝检测的进步,未来国内的乙肝诊断率与治疗率会逐渐提高,接受治疗的慢性乙肝患者将进一步增长。

中金企信国际咨询公布的《全球及中国乙型肝炎药物行业全产业链市场专项调查研究及投资战略可行性报告(2022版)》

2、乙肝治疗方法概览:当前乙肝治疗药物主要为核苷(酸)类药物(NAs)和干扰素-α(包括Peg-IFNα),能够有效抑制乙肝病毒增殖,减缓乙肝患者的肝硬化进程,但是无法治愈乙肝。根据弗若斯特沙利文分析,目前主流用药是核苷(酸)类药物,约占乙肝用药市场的80%,一线核苷(酸)类药物是富马酸替诺福韦二吡呋酯(TDF)、丙酚替诺福韦(TAF)、恩替卡韦(ETV)。

核苷(酸)类药物长期治疗能显著改善肝脏组织学,显著降低肝硬化并发症和肝细胞癌的发生率。鉴于核苷(酸)类药物作为逆转录酶抑制剂,可强效抑制乙肝病毒复制,长期治疗能显著改善肝脏组织学,显著降低肝硬化并发症和肝细胞癌的发生率,但均不能直接抑制cccDNA的转录活性,从而无法有效抑制病毒蛋白如表面抗原(HBsAg)的表达,因此绝大多数患者需要长期甚至终身服用。

当前推荐的一线核苷(酸)类药物均能长期有效抑制病毒复制,因此长期用药的安全性问题越来越受到关注。

目前一系列针对乙肝病毒生命周期的各个关键步骤以及免疫相关宿主因子的候选治疗药物正在进行或即将进入临床试验,包括病毒进入抑制剂、病毒转录抑制剂、病毒聚合酶抑制剂,核衣壳组装调节剂和HBsAg分泌抑制剂等。借鉴丙肝药物的成功经验,通过多途径、多靶点、多药物联合阻断HBV的生物学合成,结合免疫治疗将可能实现慢性乙肝的治愈。

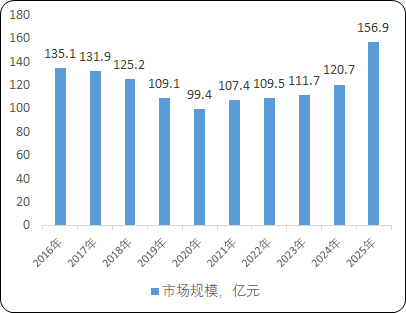

3、乙肝药物市场预测:目前中国所有的新型乙肝抗病毒药物,包括核苷(酸)类似物,干扰素和重组细胞因子基因衍生蛋白都已经进入年国家医保目录,这将大幅提高中国乙肝抗病毒药物的市场渗透率。同时,乙肝治疗主要使用的核苷(酸)类药物一旦使用,不能随便停药,否则可能引起病情的反弹和复发。2019年起,受传统的乙肝药物如TDF和ETV集采的影响导致仿制药产品价格大幅度下降;2020年,市场又受到新冠疫情的影响,中国乙肝药物市场规模从2016年的135.1亿元下降至2020年的99.4亿元,2016-2020年年复合增长率为-7.3%。根据弗若斯特沙利文分析,随着诊断率的进一步提升,核苷(酸)类药物的渗透率逐渐提高至发达国家水平,以及更多创新型乙型肝炎病毒药物陆续上市,乙肝药物市场将开始大幅增长。中国乙肝市场将从2025年的156.9亿元增长到2030年的723.3亿元。

2016-2025年中国乙肝药物市场规模分析

数据统计:中金企信国际咨询

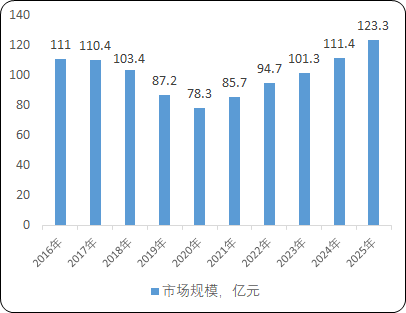

中国治疗慢性乙肝的核苷类似物药物市场规模从2016年的111.0亿人民币小幅下降至2020年的78.3亿人民币,2016-2020年年复合增长率为-8.3%,市场的下滑主要是由于集采导致药品价格下降以及新冠疫情。预计自2025年以后,随着诊断率的进一步提升,核苷(酸)类药物的渗透率逐渐提高至发达国家水平,以及更多创新型乙型肝炎病毒药物陆续上市,市场将开始大幅增长。中国治疗慢性乙肝的核苷类似物药物市场将从2025年的123.3亿人民币增长到2030年的183.7亿人民币。

2016-2025年中国治疗慢性乙型肝炎的核苷类似药物市场规模分析

数据统计:中金企信国际咨询

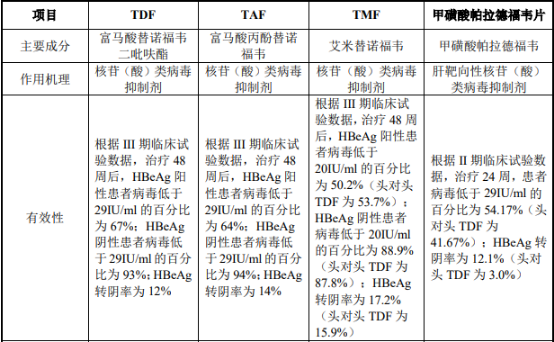

4、乙肝创新药物竞争格局:中国乙肝感染数量庞大,约占全球的三分之一,使得中国成为乙肝抗病毒药物主要市场之一。针对乙型肝炎,抗病毒治疗是基础的治疗方法。乙肝药物主要分为干扰素类和核苷(酸)类药物,目前主流用药是核苷(酸)类药物,约占乙肝用药的80%。在《慢性乙型肝炎防治指南(2019年版)》中,明确提出首选富马酸替诺福韦二吡呋酯(TDF)、丙酚替诺福韦(TAF)、恩替卡韦这三款药物为乙肝治疗一线药物,三者均已被纳入国家医保报销目录。中国在研核苷(酸)类抗乙肝病毒药物如下表所示:

现阶段,抗乙肝市场在国内及国外的竞品主要有富马酸丙酚替诺福韦片(TAF)、艾米替诺福韦片(TMF)和富马酸替诺福韦二吡呋酯片(TDF)。甲磺酸帕拉德福韦片和国内外竞品的差异比较情况如下所示: