400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

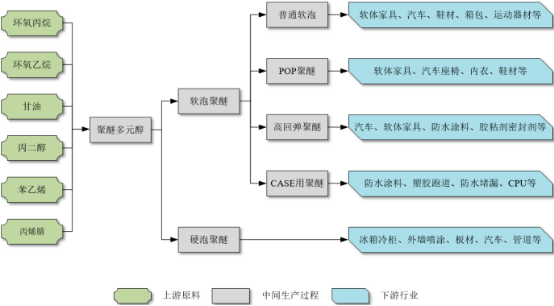

(1)聚醚多元醇行业发展情况:

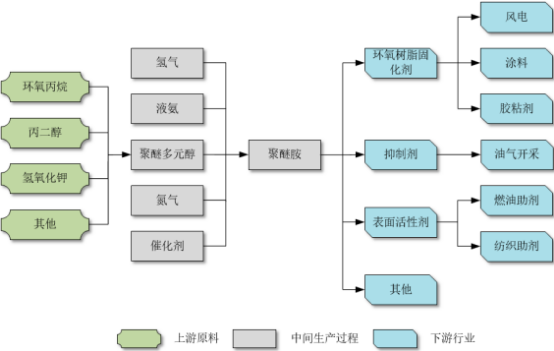

①聚醚多元醇行业概述:聚醚多元醇简称聚醚,由起始剂(如甘油、丙二醇)与环氧乙烷(EO)、环氧丙烷(PO)等在催化剂的作用下经加聚反应制得。聚醚产品市场参与者众多,产能总体过剩,竞争较为激烈。按照产品性质划分,聚醚可分为软泡聚醚和硬泡聚醚,其中软泡聚醚又分为普通软泡聚醚、CASE用聚醚、POP聚醚及高回弹聚醚。聚醚多元醇上下游产业链情况如下图所示:

从产业链上游分析,聚醚的生产原料包括环氧丙烷、环氧乙烷、苯乙烯、丙烯腈等,其中环氧丙烷是主要原料。由于环氧丙烷属于危险化学品,不易长途运输,聚醚生产厂商一般围绕环氧丙烷产地规划建设。目前,国内超过80%的环氧丙烷产能集中于华东及华南地区,大多数聚醚生产厂商选择在上述区域建设生产装置。经过长期发展,华东及华南地区的聚醚产业已具有较强的规模优势。

从下游市场发展看,聚醚产品应用于软体家具、汽车、鞋材、防水涂料、塑胶跑道、胶粘剂、冰箱冷柜等行业。聚醚下游应用市场体量大、应用广泛,行业需求相对稳定。

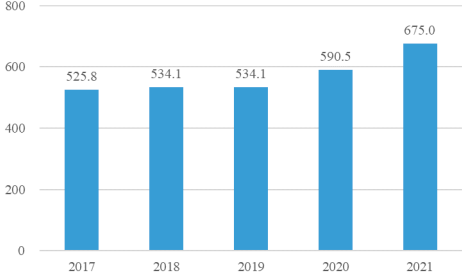

②供需格局及变化趋势:2017年至2021年,国内聚醚多元醇产能持续扩张,复合增长率为5.8%。其中,2020至2021年产能扩张逐渐提速。截至2021年末,国内聚醚多元醇产能新增84.5万吨,总产能达675.0万吨,较2020年增长14.3%,新增产能多集中在POP聚醚、高回弹聚醚、CASE用聚醚等利润相对较高的产品。

2017-2021年中国聚醚多元醇产能统现状分析

数据统计:中金企信国际咨询

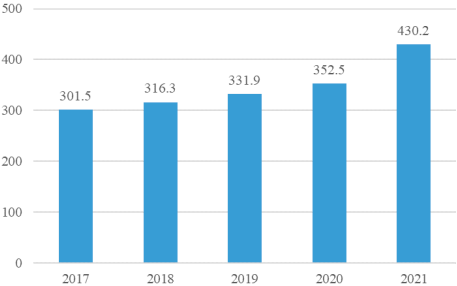

由于行业产能扩张,2017年至2021年,国内聚醚产量逐渐增长,年均复合增长率为9.3%。2021年国内聚醚产量达430.2万吨,同比增长22.0%,创历史新高,主要系2021年聚醚上下游行业逐渐从新冠肺炎疫情的影响中恢复,需求回弹,叠加2020年至2021年聚醚新投产装置逐渐稳定,导致2021年聚醚产量增加。

2017-2021年中国聚醚多元醇产量统计现状分析

数据统计:中金企信国际咨询

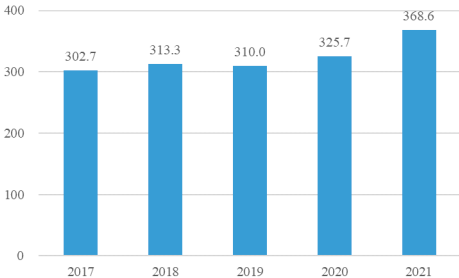

如下图所示,2017年至2021年,聚醚多元醇下游消费量呈上升趋势,其中2021年需求增幅明显。2021年中国聚醚多元醇市场下游消费量为368.6万吨,较上年增加42.9万吨,增幅13.2%。随着国民经济的逐步复苏,家居、汽车、冰箱冷柜等行业均复工复产,聚醚下游行业的需求量出现不同幅度的提升。

2017-2021年中国聚醚多元醇消费量统计分析

数据统计:中金企信国际咨询

综上所述,2017年至2021年,国内聚醚行业产能及下游消费量都呈上升趋势,行业产能利用率整体维持在60%左右。从近五年的供需变化看,2017年至2019年,由于下游海绵、汽车、冰箱、防水涂料、塑胶跑道等行业增速有限,聚醚市场处于供大于求状态;2020年至2021年,由于新冠肺炎疫情的有效防控,聚醚下游行业需求回弹,叠加聚醚出口量快速增加,聚醚供大于求的状态略有缓解,出现阶段性供不应求现象。预计2022年聚醚多元醇市场将保持低速增长,POP聚醚、高回弹聚醚、CASE用聚醚等高端产品市场的增长速度将高于平均水平。

中金企信国际咨询公布的《2022-2028年中国聚醚多元醇行业市场研究及投资可行性研究报告》

(2)聚醚胺行业发展情况:

①聚醚胺行业概述:聚醚胺(PEA)又称为多醚胺、端氨基聚醚、聚醚多胺,是一类以聚醚为主链结构,末端以胺基为官能团的聚合物,具有低粘度、较长适用期、高韧性、抗老化等优异性能。聚醚胺在20世纪60年代由美国Jefferson公司发明,在20世纪70年代初实现工业化生产,20世纪90年代开始大规模工业化应用,目前聚醚胺行业处于快速扩张期。聚醚胺上下游产业链情况如下图所示:

通过改变原料聚醚多元醇的结构以及胺化生产工艺,可以制造出不同结构、不同胺化指标的聚醚胺产品,以适应各种不同的用途;通过选择不同的环氧单体,调控聚合方式、加料顺序、投料比例,可调节聚醚胺的韧性、粘度以及亲水性等一系列性能,同时胺基为聚醚胺的活性基团,能与多种化合物反应。从下游应用领域上看,聚醚胺产品应用主要集中在环氧树脂固化剂、抑制剂以及表面活性剂等领域,在风力发电、涂料、胶粘剂、油气开采、燃油助剂以及纺织助剂等领域也有广泛的应用。其中,在目前应用比例最大的风力发电领域,聚醚胺作为环氧树脂固化剂,主要用于生产碳纤维复合材料及大型玻璃纤维复合材料。

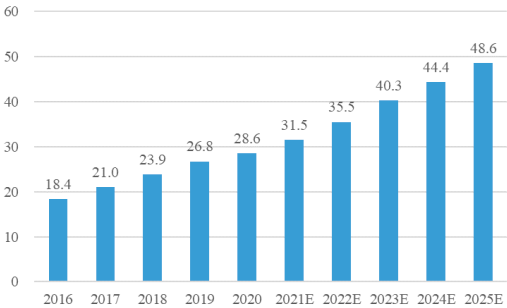

②供需格局及变化趋势:根据中金企信国际咨询统计数据,全球聚醚胺市场规模从2016年18.4万吨上升至2020年28.6万吨,年复合增长率为11.7%。预计到2025年,全球聚醚胺市场规模将达到48.6万吨。

2016-2025年全球聚醚胺行业市场规模现状及预测

数据统计:中金企信国际咨询

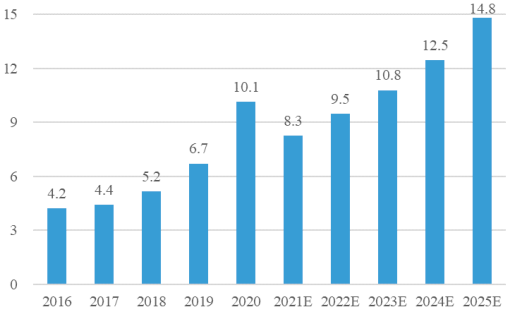

国内风电、建筑、胶粘剂与油气开采领域的快速发展为固化剂市场创造了庞大需求。中国聚醚胺行业在2016至2020年得到快速发展,销量年均复合增长率为24.5%。2019年1月,国家发改委、国家能源局发布了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,国家对于陆上风电项目及海上风电项目的补贴政策分别于2020年及2021年末终止,因此2019至2020年度国内出现了风电项目的抢装潮,上述原因导致2021年度风电用聚醚胺需求小幅下滑。然而,风电行业在国家有关清洁能源的政策支持下,仍属重点建设领域,叠加聚醚胺其他下游需求的稳定增长,预计未来中国聚醚胺的市场规模将保持高速增长。中国聚醚胺市场规模将从2021年的8.3万吨扩大至2025年14.8万吨,年均复合增长率为15.7%。

2016-2025年中国聚醚胺行业市场规模现状及预测

数据统计:中金企信国际咨询

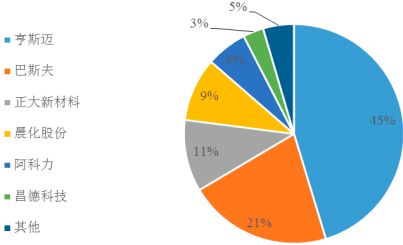

截至2021年3月末,全球聚醚胺市场的主要生产商为美国的亨斯迈及德国的巴斯夫,上述两家企业产能分别约为15万吨和7万吨,合计占全球聚醚胺产能的66%。国内现有聚醚胺生产企业数量较少,合计产能约为11万吨,其中包括正大新材料3.5万吨,晨化股份3.1万吨,阿科力2万吨,昌德科技1万吨。整体而言,聚醚胺行业前五家企业产能占比超过90%,呈现相对集中的状态。

2021年全球聚醚胺企业产能占比分析

数据统计:中金企信国际咨询

中金企信国际咨询公布的《2022-2028年中国聚醚胺行业调研分析及投资战略预测评估报告》

考虑到聚醚胺生产过程中开工率、产品良率以及设备检修等因素,上述产能无法完全转化为实际产量,聚醚胺产品市场供应量低于现有产能。以晨化股份为例,其定期报告显示,2021年度,生产经营受到疫情、江苏电力供应紧张以及淮安工业园区内其他企业事故的影响,导致子公司淮安晨化新材料有限公司部分生产线停产,聚醚胺产量不及预期,低于生产线设计产能。

国内聚醚胺产能不足,且在产品型号、生产效率、产品质量等方面与国外竞争对手存在一定差距。近年来,国内聚醚胺企业、高等院校和科研机构对聚醚胺的生产工艺进行了深入的研究,生产工艺得到了改善与提高,国内外生产技术的差距持续缩小。为满足聚醚胺下游旺盛的需求,国内主要聚醚胺生产企业都在加速扩产,如正大新材料、晨化股份、阿科力、昌德科技等企业均制定了扩产计划,而国外企业产能扩张有限。未来,随着国内聚醚胺产能的增加,进口替代空间较大。

总体而言,由于全球范围内聚醚胺新增产能较少,无法满足下游行业快速增长的需求,聚醚胺的供需关系将持续紧张。国内聚醚胺行业的目标为不断深化现有技术,增加产能,尽快实现国产进口替代。