400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

化学纤维是指以天然或合成高分子化合物为原料,经过化学处理和物理加工制得的纤维。根据原料的不同,化学纤维可分为人造纤维和合成纤维。与天然纤维相比,化学纤维具有强度高、质轻、易洗快干、弹性好、防霉防蛀等优点,还可添加改性助剂使其具备阻燃、防透明、抗老化、抗静电、透气等特殊功能,且生产不易受到自然条件的限制,因此得到广泛运用。据中金企信国际咨询公布的《2021-2027年中国化学纤维市场研究及投资全产业链建议预测报告》统计数据显示:2018年,全球化学纤维产量占纤维总产量的比例已超过70%,而棉、麻等天然纤维的产量占比不到30%。

由于化学纤维的本色大部分为白色半透明或无色透明的,需要根据制品的应用要求和每种纤维自身的技术工艺特点,选择适当的着色方法和着色材料,对纤维进行着色处理,以满足下游纺织行业对纤维色彩的不同需求。化纤染色主要有两种途径:印染着色和原液着色。

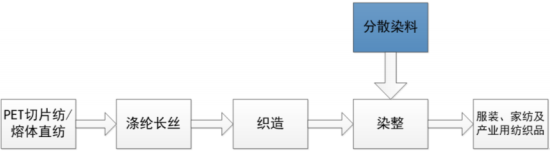

(1)传统印染着色:印染是一种历史悠久的染色方式,早在新石器时代,人类就能用赤铁矿粉末将麻布染成红色。印染最常见的工艺流程,是将纺织品放入带有颜料或染料的水浴中,在一定浴比、温度、压力等条件下使纺织品带上颜色。与棉、麻等天然纤维相比,涤纶、锦纶等主要化纤品种的吸湿性较差,染色较为困难,需要使用专门的染料在特定条件下进行印染。以化纤中产量最高的涤纶长丝为例,其传统的染色方式如下:

涤纶分子链紧密敛集,结晶度和取向度较高,极性较小,缺乏亲水基团且无染座,导致其吸湿性差、染色困难。涤纶的印染着色需使用分散染料在高温高压条件下进行,经过悬浮、轧染、烘干、定型等生产步骤,能耗大,效率低,且会产生大量废气废水,污染严重。

随着国家对绿色发展要求日益提高,化纤印染行业面临的资源及环境压力日益突出。因此,采用节能环保的染色技术对于化纤产业的发展至关重要。(2)原液着色技术

①原液着色技术的发展历程:原液着色,又称纺前着色,是指化纤生产企业将以色母粒为代表的着色材料混入纺丝溶液或熔体中,直接生产出有色纤维供下游客户使用。

原液着色技术起源于欧洲,1936年英国的卜内门公司开发了原液着色纤维溶液纺丝技术,1946年英国ICI公司申请了以炭黑为颜料的原液着色黑色聚酯纤维专利。在聚酯纤维(即涤纶)诞生初期,由于染色技术和染料的局限,只能采用原液着色使织物拥有色彩。但因当时技术条件落后,原液着色可生产的色丝颜色单调,且无法与天然纤维混纺染色,使得该技术的应用受到限制。

20世纪中叶,随着分散染料的发明和染色技术的成熟,印染成为化纤染色的主流方式。但是,印染带来的高能耗、水体污染和纺织品安全性问题始终无法彻底解决,促使化纤行业开始寻找其他替代方案。

与此同时,因技术进步和工艺优化,原先颜色单调、无法混纺等缺陷逐步得到完善,使得原液着色技术节能环保的优势日益显现,获得越来越多下游客户的青睐。目前,宜家、耐克、阿迪达斯、迪卡侬、优衣库等国际公司,越发重视产品的“绿色性”,要求生产商更多的使用原液着色纤维、循环再利用化学纤维等

绿色面料。2010年以来,我国原液着色纤维产量年均增长率达到14%,高于化纤产量的平均增长率。

②使用纤维母粒进行原液着色的特点:纤维母粒在生产过程中经过机械加工,对着色剂进行了细化处理,将着色剂、载体及各种助剂进行充分混炼,使着色剂与空气、水分隔离,从而增强了着色剂的耐候性、提高了着色剂的分散性和着色力。同时,在纤维母粒加工过程中通过对着色剂进行预分散,有效避免着色剂在纺丝溶液或熔体中团聚等问题。此外,由于纤维母粒与纺丝原料形态相近,在投料计量上更加方便准确。目前,绝大部分的原液着色纤维使用纤维母粒来生产。同样以涤纶长丝为例,其原液着色的加工方式如下:

使用纤维母粒进行原液着色,可以省略大部分的染整工序,减少废气废水排放,大幅节省生产用水和化学品。同时,由于纤维母粒是将着色剂与PET切片精确计量、均匀混合后形成,制成的涤纶纤维从结构上看,着色剂与涤纶形成表里一致的均匀固溶体,耐光、耐洗、耐磨擦等牢度远比常规印染高。

2、化纤的功能改性:石油化工、生物、信息技术等学科的进步,带动了纤维材料科学的深入发展,利用化学、物理改性手段,开发出多种改性纤维、功能纤维。特别是20世纪70年代以来,随着消费水平的不断升级,人们对纺织纤维的需求范围及性能要求都有了较大的提高,促使化学纤维的染色、光热稳定性、抗静电、防污、阻燃、抗起球、蓬松度、吸湿性等性能都有了较大改进,各种仿棉、仿麻、仿丝、仿皮、仿毛的改性产品也逐步进入市场,纤维差别化、功能化比例不断提升。

(2)化纤产业的发展,带来纤维母粒需求的快速增长:受益于下游化纤行业规模巨大和稳步发展,以及我国产业升级与政策支持等有利因素,近几年来我国纤维母粒市场需求保持快速增长,具体情况如下:

1、下游化纤行业需求空间巨大,预计将保持稳步增长态势:我国是世界最大的化纤生产国,2018年产量超过5,000万吨,约占全球总产量的70%左右。据中金企信国际咨询公布的《2021-2027年中国纤维母粒市场竞争策略及投资潜力研究预测报告》统计数据显示:2019年,国内化纤总产量达5,953万吨,创历史新高。我国化纤工业持续发展,综合竞争力明显提高,有力的支撑和推动了纺织工业和相关产业的发展。

2011-2019年中国化纤产量现状分析

数据统计:中金企信国际咨询

化纤的需求量与经济增长存在明显的正相关性。随着中国经济发展进入“中高速、优结构、新动力、多挑战”的新常态,化纤行业也由高速发展进入高质量发展阶段。“十三五”期间,我国化纤工业保持稳步增长态势,原液着色化学纤维的有效产能持续扩大。

2、受益于国家产业升级和节能减排政策驱动,原液着色纤维正处于产业快速发展期:纤维母粒作为一种节能环保材料,属于国家鼓励发展的绿色制造领域,获得了有关部门多项政策的大力支持。例如,工信部和国家发改委2016年联合发布的《化纤工业“十三五”发展指导意见》指出:“开发推广纺前原液着色绿色制造技术,包括完善原液着色功能性纤维的产业化纺丝技术,开发高性能、高浓缩功能母粒的清洁生产技术,完善原液着色纤维标准和色标体系。”2019年,工信部、水利部联合发布了《国家鼓励的工业节水工艺、技术和装备目录(2019年)》,将化纤原液着色技术认定为国家鼓励的节水技术予以推广。

另一方面,由于化纤印染环节存在高能耗、高污染等问题,其生产受到越来越多的政策限制。随着被称为“史上最严厉”的环保法的颁布实施,印染行业的环保压力日益加大。环保整治使得大量印染企业停业整顿,产能降低;同时印染行业还面临着环保投入持续增加的压力,导致了化纤印染成本的增加。

原液着色纤维则完全符合国家产业升级和节能减排的政策导向。相较于传统的印染方式,1吨原液着色纤维加工成纺织品将实现废水和CO2排放分别减少32吨和1.2吨,电力、蒸汽消耗分别降低230千瓦时和3.5立方米。

在经济效益和产业政策的双重驱动下,化纤行业不断加大原液着色技术的运用。2010年以来,我国原液着色纤维产量年均增长率达到14%,高于化纤产量的平均增长率。其中,原液着色涤纶长丝、短纤维产量的平均增长率分别为12%、26%,原液着色锦纶长丝产量的平均增长率为71%,原液着色再生纤维素短纤维产量的平均增长率为49%。2017年,我国原液着色纤维产量约500万吨,约占化纤总产量的10%4。

但是,相对于传统印染而言,原液着色技术在我国化纤着色领域的使用比例仍然偏低。随着我国化纤产业的不断升级和环保节能政策的不断加强,原液着色的核心原材料——纤维母粒的应用比重将逐渐提高,产品替代也将有力地推动纤维母粒行业的快速发展。到2022年,中国原液着色纤维年产量预计将增长至800-1,000万吨,对纤维色母粒的需求量将达到30-40万吨,结合2017年行业产能情况,仍存在15-25万吨的产能缺口。

3、功能母粒方兴未艾,将成为纤维母粒行业新的收入增长点:差别化、功能性纤维的生产是化纤行业高质量发展的重要指标之一,国家发改委公布的《产业结构调整指导目录》、工信部和国家发改委联合发布的《化纤工业“十三五”发展指导意见》均把开发新一代差别化、功能性纤维产品作为发展的重点领域和方向。

随着消费水平的提高,下游纺织产业对功能化、个性化纤维产品需求日益增长。差别化、功能性纤维的快速发展,将为整个纺织行业开发各种新型面料、提高产品档次、调整行业产品结构奠定坚实的基础。随着人们生活水平的不断提高,追求舒适、高档、保健、自然等成为了新时尚,对服饰多样化、功能化、个性化需求的提高,使得高附加值差别化、功能化纤维市场空间不断扩大。

目前,行业已研发出蓄能、夜光、抗老化、竹炭、远红外、彩色阻燃、抗菌、光致变、隔热、磁性、导电等十余种特种功能母粒,并仍在不断开发新的品种,以满足纤维产品差别化、功能化发展的需求。到2022年,功能性纤维的产量预计将达到460-500万吨,同时功能母粒的使用比例也将提升至20%左右,届时市场对功能母粒的需求量将达到2-4万吨,结合2017年行业产能情况,功能母粒仍存在1.5-3.5万吨的产能缺口。