400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

激光行业产业链可分为上游光学材料和元器件(晶体材料、特种光纤、光学镜片等)、中游激光器以及下游广泛应用于各个领域的激光加工设备,其中激光器为设备最核心的光学组件,也是整个产业链条价值高地。

激光器是激光的发生装置,主要由泵浦源、增益介质、谐振腔等组成。泵浦源为激光器的光源,谐振腔为泵浦光源与增益介质之间的回路,增益介质指可将光放大的工作物质。在工作状态下增益介质通过吸收泵浦源提供的能量,经谐振腔振荡选模输出激光。从产业链上来看,激光器产业链主要由激光材料生产商及器件生产商、激光器生产商和激光装备生产商组成。

市场规模:据中金企信国际咨询公布的《2020-2026年中国激光器市场发展战略及投资前景预测咨询报告》统计数据显示:2017年工业激光市场增长26%,远超行业历史增速,其中高功率激光加工增长34%,是主要拉动因素。高功率装备增长主要动力包括:1)高功率光纤激光设备在中国市场钣金切割应用需求旺盛;2)高功率半导体激光设备在焊接、钎焊、退火等应用大量增长;3)高功率准分子激光设备在智能手机OLED面板厂扩产中大量交付。

2016-2018年中国工业激光市场规模分析

单位:百万美元

|

|

2016年 |

2017年 |

2018年 |

|

激光标记加工 |

601 |

1105 |

1714 |

|

中小功率激光精密加工 |

645 |

1365 |

2304 |

|

大功率激光加工 |

686 |

1492 |

2415 |

数据统计:中金企信国际咨询

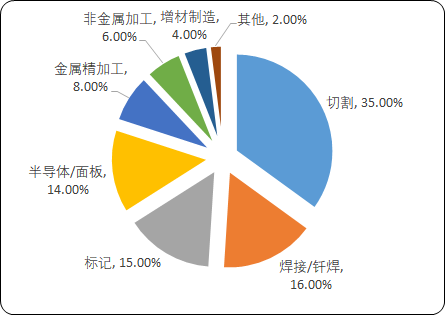

2017年中国工业激光各应用领域规模比重分析

数据统计:中金企信国际咨询

高功率激光方面,金属材料加工是最活跃的领域,这使得激光切割与激光焊接组成了工业激光的半壁江山,其次是激光标记与半导体。而精密激光方面,半导体/面板装备受益于OLED投资高峰,有望实现40%以上的复合增速。

从激光器种类看,固体激光器平稳增长,光纤激光器增速最快,其在高功率领域取代CO2激光器的趋势确立。另外,准分子激光器则受益于OLED激光退火、激光剥离旺盛需求,占比显著提升。

国内外比较:目前,欧美主要发达国家在大型的制造产业,如汽车、航空、造船、电子等行业中,基本完成了用激光加工工艺对传统工艺的更新换代,进入“光时代”。在中国制造2025的大战略背景下,我国传统工业制造业面临深度转型。近年来,中国已经成为全球最主要的激光加工设备制造基地和消费国,激光加工设备广泛应用于模具、钣金加工、锂电、新能源、表面处理、增材制造等多个领域。我们以国内激光装备与系统市场规模数据乘以0.3的权重计算激光器市场规模,以6.5的平均汇率换算为美元。可以看出,我国激光加工渗透率刚突破全球平均水平,距离制造大国、制造强国的地位仍存在巨大差距。

产业前景:对于上游激光器件而言,仍以激光晶体为例,未来发展趋势主要有:面向先进制造技术、激光武器等应用的高功率、大能量激光晶体;面向人眼安全、遥感、光通讯、医疗等应用的红外激光晶体;面向全色显示、光刻等应用的蓝绿紫和可见光激光晶体;LD泵浦超快激光增益和放大介质材料。

对于中游激光器而言,未来发展趋势有:脉冲光纤激光器向高平均功率、高峰值功率方向发展;连续光纤激光器向超高功率方向发展;固体激光器向高功率、超快方向发展;向更高亮度方向发展;向模块化、智能化方向发展。

对于下游激光装备而言,未来发展趋势有:一是大功率激光设备应用广、发展快。与小功率激光加工设备相似,大功率激光设备同样用于激光焊接、切割等功能,还可进行金属表面的硬化;大功率激光加工设备应用领域广,其中具有代表性的是汽车、健身器材、轨道交通、航空航天和农业机械等领域。

伴随新兴材料和新型结构的诞生,激光焊接技术向高效新工艺转变,以实现轻量化、整体化结构件制造、精密制造、低成本高效新工艺的需求方向转变。尤其是一体化集成复合型激光焊接设备将是未来的主流趋势,将拉动飞机、发动机制造业的设备更新。

高功率的激光切割相比等离子切割、火焰切割优点突出,有望取代冲床成为主流切割设备;激光焊接在汽车焊接领域有望逐步替代其它方式,目前主要的汽车焊接方法有电阻电焊、二氧化碳气体保护焊、激光焊、氩弧焊、电阻束焊等,随着汽车向轻量化、高强度发展,高强度钢板、合金钢等材料被应用至车身材料上,而激光焊接这类材料效果优越。