400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

脑血管疾病是发生在脑部血管,因颅内血液循环障碍而造成脑组织损害的一组疾病,一般分为出血性和缺血性两类。

|

疾病类型 |

疾病名称 |

常见病因 |

|

出血性疾病 |

脑出血 |

高血压、脑动静脉畸形、动脉瘤、血液病等 |

|

蛛网膜下腔出血 |

颅内动脉瘤(先天性、动脉硬化性)、血管畸形 |

|

|

缺血性疾病 |

脑血栓形成 |

动脉粥样硬化 |

|

脑栓塞 |

各类心脏病 |

出血性脑血管病指因其脑实质内、脑室内或蛛网膜下腔的自发性出血性疾病临床又称为自发性颅内出血,一般由颅内动脉瘤诱发。缺血性脑血管病指由于脑部供血动脉狭窄或闭塞,脑供血不足导致脑组织坏死的疾病。

中金企信国际咨询公布的《2023-2029年神经介入器械市场竞争战略研究及投资前景可行性评估预测报告》

(1)主要治疗手段:脑血管疾病的主要治疗手段包括药物治疗、腔内介入治疗和外科手术治疗。其中神经介入技术主要用于治疗脑肿瘤、脊柱肿瘤等。神经介入的三种主要治疗技术分别为血管成形术、血管拴塞术和血管内药物灌注。神经介入与传统的外科手术治疗相比,具备微创体表不留瘢痕,适应症广绝对禁忌证少,以及快捷迅速的特点。

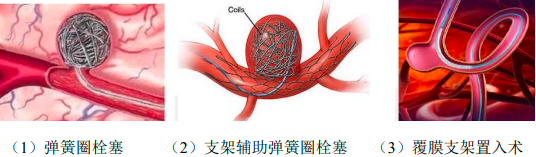

颅内动脉瘤为出血性脑血病的主要病因,介入治疗主要采用腔内栓塞、腔内隔绝及血管重建术,分别主要包括弹簧圈栓塞、颅内覆膜支架植入和血管导向装置。

颅内动脉瘤介入治疗原理分析

针对血栓引起的缺血性脑血管病,介入治疗主要包括针对慢性颅内动脉狭窄的脑血管扩张术,以及针对急性脑梗死的用取栓支架或抽吸导管进行的机械取栓术。

缺血性脑血管病介入原理分析

(2)临床治疗难题:脑血管具有细小迂曲的复杂结构,介入治疗方案的操作难度较大,因此对介入器械的精细度、柔软度和顺应性要求较高,以减小治疗过程中对动脉壁和周围血管的损伤。因颅内介入治疗的高难度和复杂性,目前我国神经介入市场尚处于发展的早期起步阶段,国内市场主要由国际高端医疗器械品牌主导,核心植介入器械几乎被外资垄断,未来随着国内神经介入治疗普及率的提高,对相关器械的需求将进一步增加,为国产产品带来较大可拓展市场空间。

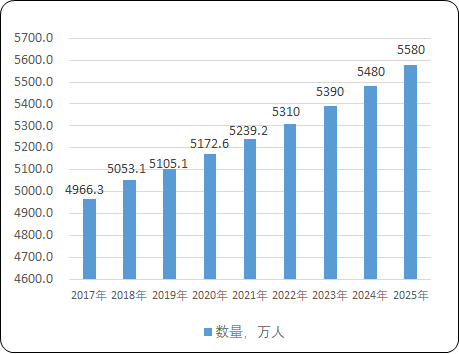

(3)脑血管疾病患病率及市场规模现状分析:我国颅内动脉瘤患病率约为3.71%,患病人数在2021年增长到5,239.22万人,从2017年到2021年的年复合增长率为1.35%。预计到2025年,我国颅内动脉瘤患病人数将达5580万人。

2017-2025年中国颅内动脉瘤患病人数现状及预测

数据整理:中金企信国际咨询

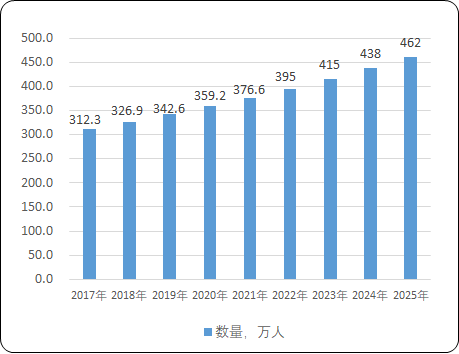

我国缺血性脑卒中发病率约为0.27%,发病人数在2021年增长376.62万人,从2017年到2021年的复合年增长率为4.80%。随着我国人口老龄化不断加剧,65岁以上人口将持续增长,导致脑卒中高风险人群不断增加,预计到2025年,我国缺血性脑卒中发病人数将增长462万人。

2017-2025年中国缺血性脑卒中发病人数现状及预测

数据整理:中金企信国际咨询

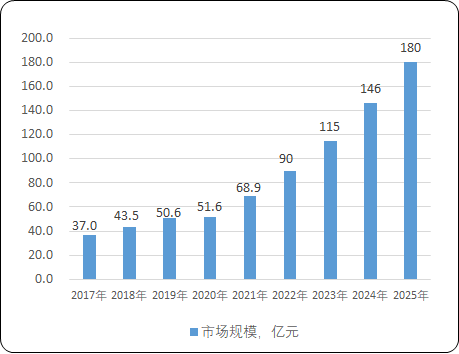

2021年,中国神经介入器械市场规模达到约68.92亿元人民币,2017年到2021年的复合年增长率为16.82%。目前我国神经介入领域属于初期起步阶段,神经介入治疗技术应用尚未成熟,随着相关器械的普及发展、临床需求的市场驱动、国家激励政策等因素的影响,中国神经介入器械市场有望持续快速增长。预计225年市场规模将达到约442.26亿元人民币。

2021-2025年中国神经介入器械市场规模现状及预测

数据整理:中金企信国际咨询

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。