400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

聚醚多元醇是合成聚氨酯的一种重要原料,经常和异氰酸酯配合使用。聚氨酯是一种重要的化工产品,在生活中应用十分广泛。我国目前是聚氨酯的第一大生产国,也是聚氨酯的第一大消费国,我国聚氨酯的巨大消耗,成功带动了聚醚多元醇的需求。聚醚多元醇多种多样,根据最终产品的用途,可以分为硬泡聚醚多元醇,软泡聚醚多元醇,高回弹聚醚多元醇,低回弹聚醚多元醇,聚合物聚醚多元醇等。其中,硬泡聚醚多元醇和软泡聚醚多元醇是用量最大的两种类型。

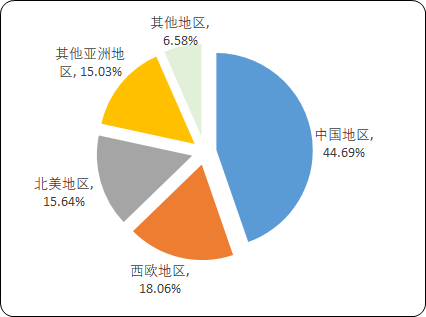

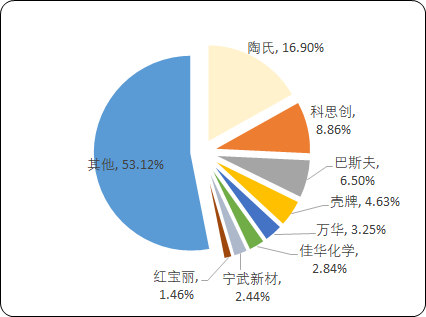

据中金企信国际咨询公布的《2020-2026年中国聚醚多元醇市场研究及投资建议预测报告》统计数据显示:从全球来看,截至2018年全球聚醚多元醇的产能约为1230.8万吨。从地区来看,聚醚多元醇的产能主要分布于中国,西欧,北美和除中国之外的亚洲地区。其中,中国的产能约为550万吨,约占全球总产能的45%,是全球聚醚多元醇产能最为集中的地区。从公司产能来看,陶氏是全球聚醚多元醇的龙头,其产能约为208万吨,约占全球总产能的16.9%,总体上产能较为分散。

2018年全球不同地区聚醚多元醇产能规模比重分析

数据统计:中金企信国际咨询

2018年全球聚醚多元醇主要企业产能比重分析

数据统计:中金企信国际咨询

从国内公司的产能来看,万华是国内聚醚多元醇的龙头,其产能约为40万吨。其次是佳华化学,其产能约为35万吨。这些公司的聚醚多元醇多以软泡聚醚为主,硬泡聚醚和特种聚醚的产能相对较少。红宝丽的聚醚多元醇产能约为18万吨,其中硬泡聚醚的产能为15万吨,特种聚醚的产能约为3万吨,是国内硬泡聚醚的主要供应商之一。目前,中国已经是世界最大的聚氨酯消费中心,下游产品聚氨酯的消费成功带动了上游原料聚醚多元醇的消耗。最近一些年,我国聚醚多元醇的产能和产量持续上升。

2012-2018年中国聚醚多元醇产能、产量及需求量分析

|

|

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

|

产能,万吨 |

299 |

374 |

415 |

454 |

525 |

550 |

550 |

|

产量,万吨 |

191 |

214 |

225 |

252 |

284 |

298 |

305 |

|

需求量,万吨 |

189 |

212 |

228 |

240 |

258 |

273 |

290 |

数据统计:中金企信国际咨询

在2012年之前,我国聚氨酯的下游行业处于一个快速发展的阶段,因此对合成聚氨酯的原料的需求也是处于一个快速增长的状态。当时国内聚醚多元醇的供需总体处于供需偏紧的状态。同时,也有大量的聚醚多元醇项目开始建设,在2012年以后,新建的聚醚多元醇项目开始投产,同时,聚氨酯的下游行业发展放缓,市场逐渐饱和,聚氨酯的需求增速由原来的高增速变为一个低增速状态。产品聚氨酯增速的下降直接导致了原料聚醚多元醇需求增速的下降。产能在不断增加,需求却有所放缓,因此聚醚多元醇市场也由原来的供需紧平衡逐渐转变为供应宽松。在这样的行业背景下,聚醚多元醇行业的整体开工率水平均处于较低的水平,大约在50%到55%之间。目前,国内聚醚多元醇优势企业主要有中海壳牌石油化工有限公司、山东蓝星东大化工有限责任公司、中国石化上海高桥分公司聚氨酯事业部、红宝丽集团股份有限公司、山东德信联邦化学工业有限公司、广东万华容威聚氨酯有限公司、山东隆华新材新材料股份有限公司等。

细分产品:聚醚多元醇包含多种具体的产品种类,可以总结为三类,分别是硬泡聚醚,软泡聚醚(包含普通软泡聚醚,高回弹聚醚,慢回弹聚醚等),其他聚醚。每一种聚醚多元醇的市场需求也在发生变化。从不同种类聚醚多元醇的应用市场份额来看,硬泡聚醚的应用市场份额总体上是在被压缩,由原来的超过30%下降到目前的26%左右;相反,软泡聚醚和其他聚醚的应用市场份额在逐渐上升,目前,软泡聚醚的应用市场份额大约维持在60%左右;应用市场份额上升比较快的是其他类型的聚醚多元醇,从2014年的9.8%上升到现在的12.75%,此类型的聚醚多元醇应用相对分散,所合成的产品聚氨酯也主要是应用于一些新的领域,比如聚氨酯涂料,聚氨酯弹性体等等。

由于聚氨酯软泡市场和聚氨酯硬泡市场经过多年的发展,市场逐渐饱和,现在聚氨酯的应用逐渐朝一些新的领域渗透,合成这些在某个方面具有特殊性能的聚氨酯所需的聚醚多元醇也就有别于常规的硬泡聚醚多元醇和软泡聚醚多元醇,常常把这类型的聚醚多元醇统称为特种聚醚多元醇,在未来,特种聚醚多元醇的需求增速会高于硬泡聚醚多元醇和软泡聚醚多元醇的需求增速,也是各个聚醚多元醇企业重点研究的对象。