400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

2020年中国三氯蔗糖行业市场专项调研分析预测

三氯蔗糖又名蔗糖精,是由英国泰莱公司于1976年研制,以蔗糖为原料经氯代而制得的一种高度甜味剂,其合成方法在1982年由美国政府批准专利,1987年2月向FDA申请作为食品添加剂,并于1997年通过审批。1991年加拿大率先批准使用三氯蔗糖,中国内地则于1997年批准使用,目前已被市场广泛接受并成为最受欢迎的高倍甜味剂之一。三氯蔗糖因其在甜度特征曲线几乎与蔗糖重叠的情况下,具有热值低、安全性良好、无苦涩味、不会引起血糖波动、不会引起龋齿等特点;美国FDA确认三氯蔗糖是GRAS级式添加物(一半认为是安全的),可供糖尿病人和心脑血管疾病患者食用;以上优势令三氯蔗糖一度成为近年来性能上最为理想的甜味剂。

三氯蔗糖与其他天然、合成甜味剂的性能比较

|

名称 |

甜度 |

安全性 |

口味 |

稳定性 |

|

糖精(第一代) |

300 |

较差,发达国家广泛禁止 |

有较浓的苦味,需要复配 |

低 |

|

甜蜜素(第二代) |

30 |

较差,发达国家广泛禁止 |

与蔗糖类似 |

相对稳定 |

|

阿斯巴甜(第三代) |

180 |

苯丙酮尿症患者禁用,FDA有质疑 |

与蔗糖类似,有清凉感 |

仅酸性常温稳定 |

|

安赛蜜(第四代) |

200 |

较好 |

有严重金属味,需要复配 |

较高 |

|

三氯蔗糖(第五代) |

600 |

高 |

与蔗糖极为相近 |

较高 |

|

甘草甜素(天然) |

200 |

高 |

带有后苦味 |

低 |

|

甜叶菊苷(天然) |

200 |

美、欧、新加坡等国仍存在质疑 |

甜味在口中不易消失 |

相对稳定 |

(1)企业与生产工艺分析:在核心产品专利于2001年过期以前,三氯蔗糖曾长期被英国泰莱公司作为唯一供应商而垄断市场;但在泰莱公司于2006年专利诉讼败诉后,便再也无力阻止新进竞争者的进入。目前三氯蔗糖行业内处于寡头竞争,全球三氯蔗糖设计产能在1.6万吨左右,主要生产商包括英国泰莱、金禾实业及盐城捷康等。在现有各厂商中,泰莱公司的产能约为3500吨/年,但是近年来其中2500吨的产能已经从新加坡搬到美国,考虑到美国更为严格的环保政策,泰莱公司在成本端或将持续承压;盐城捷康曾在2016年8月受环保处罚一度被迫限产,考虑到其与“3.21爆炸事故”发生地响水县处于同一地级市,相关环保监管措施只会有增无减,预计有效产能在1500-2000吨/年;金禾实业整体产能较为稳定,并且定远项目正在逐步完善原料氯化亚砜上游供应,但目前其该板块营收目前仍受氯化亚砜供应稀缺、烈性市场价格竞争、糖价下跌及等因素于2019Q1大幅下降,短期内发展空间有限。

生产工艺方面,国内外主流厂商制备方法主要分为氯化亚砜法和光气法两种。以金禾实业为代表的国内三氯蔗糖生厂商大多以氯化亚砜法为主,特点是其三氯蔗糖-6-乙酸酯的氯化步骤主要通过使用氯化亚砜作为卤化剂原位生成的威氏试剂(Vilsmeier)完成,主要优点在于安全系数较高因而更易得到审批,但收率明显低于光气法。而以英国泰莱为代表的老牌企业则更多使用光气法制备三氯蔗糖,主要采用固定光气等新型氯化剂作为威氏试剂的卤化原位反应物;与氯化亚砜对比,光气碳原子从空间位阻上看半径小于前者的硫原子半径,更易接受酰胺氧原子的进攻,从而有利于威氏盐的形成;光气法因其反应物多为剧毒物质而对技术人员的防护要求较高,相对应的国内光气牌照审批难度也明显较高。

两种生产工艺在安全环保方面对比,当氯化亚砜制备的威氏试剂与蔗糖-6-乙酯反应时会释放出大量二氧化硫和氯化氢气体;与之对比,光气制备的威氏试剂反应时仅放出二氧化碳与氯化氢气体。前者生成的二氧化硫一方面会造成较大的环保压力,而后者生产的二氧化碳无此困扰;另一方面二氧化硫在反应溶剂中的溶解度远远大于二氧化碳,从反应平衡上看造成了转化率降低,并最终导致氯化亚砜法反应收率低于光气。

(2)行业市场基本特点:

行业产能方面:全球三氯蔗糖产能集中在中国,未来集中度有望提升。据中金企信国际咨询公布的《2020-2026年中国三氯蔗糖市场竞争策略及投资潜力研究预测报告》统计数据显示:截止2018年,全球三氯蔗糖有效产能13000-15000吨,其中泰莱公司产能在4500吨左右,主要面向高端市场。中国三氯蔗糖行业虽起步晚,但发展迅速,三氯蔗糖生产制造企业总产能约10000吨左右,有效产能约7000吨左右。目前国内存在多家年产能300-500吨的小型企业,由于生产技术和环保要求严苛,此类企业在生产过程中难以形成规模经济效应,相比于大型厂商生产成本更高,未来在行业竞争激烈、产品价格处于低位时将面临较大的经营压力。

市场需求方面:传统食品工业主要采用糖类物质作为食品甜味剂,包括蔗糖和果糖等。此类糖类物质的共同特点是高热量、低甜度,为了满足食品口感需求,只能进行大量添加。由此引发的后果有很多,除了食用过量糖类物质可能引发的健康问题外,其产量需求也难以满足。在此情况下,开发高甜度、低热量的新型甜味剂受到了广泛关注。特别是对于食品和饮料生产企业而言,高倍甜味剂关系着企业的发展命脉。

从2008年开始,我国高倍甜味剂行业得到快速发展,产品类型不断增加,主要产品包括三氯蔗糖、阿斯巴甜、甜菊糖和甜蜜素等。2012年,我国高倍甜味剂产量达到12万t,成为世界高倍甜味剂生产大国,但是当时国内的消费量较少,超过80%的产品都是外销。近几年来,三氯蔗糖产品逐渐在同类产品的竞争中脱颖而出,生产工艺日渐成熟,产量也得到大幅度提升。为了满足国内13亿消费者的需求,国内三氯蔗糖产业的发展不断加快,目前世界上较大的三氯蔗糖生产厂家都在我国。国家已经正式批准三氯蔗糖可在饮料、冰淇淋、糖浆、冷冻点心与口香糖等食品中应用,而且待批准使用的食品逐渐增多。从这些方面的变化能够看出,我国三氯蔗糖市场需求量非常大,三氯蔗糖产品具有良好的市场应用前景。

市场应用方面:我国最初批准使用三氯蔗糖作为食品甜味剂是在1997年,但是当时的三氯蔗糖生产技术还不够成熟,再加上原材料价格等方面的影响,国内市场规模较小,主要应用于少数高档食品。时至今日,我国三氯蔗糖生产规模已经达到每年上万吨,年产能超过千吨的公司包括山东康宝、安徽金禾实业、山东中怡等,在全世界三氯蔗糖产能中的占比较高。从目前三氯蔗糖产品的市场应用情况来看,该产品已经在超过500种食品的生产中得到应用,包括碳酸饮料、酒品、果蔬罐头、焙烤食品、腌渍食品与乳制品等等。比如具有代表性的可口可乐、百事可乐等碳酸饮料,目前都已经推出以三氯蔗糖作为甜味剂的低热量系列产品,极大的提高了三氯蔗糖的市场需求。另一方面,随着三氯蔗糖生产能力的提升,市场供应不稳定的问题也得到明显改善。而且我国目前正在积极维护三氯蔗糖产品的自主知识产权,从而打破外国企业的知识封锁和垄断,为国内三氯蔗糖产品的生产以及走向国际市场奠定了基础。在此情况下,三氯蔗糖产品的应用范围将得到进一步扩大。

产品替代方面:随着消费者的消费需求和理念不断升级,尤其对入口产品的消费更加理性化,不再简单追求口感的愉悦,更加关注产品品牌和产品成份,以确保产品的质量安全、健康诉求越来越强烈。无糖高倍甜味剂从第一代糖精开始,经甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖等多次发展,三氯蔗糖是目前被认为颇具优势的代糖产品,其安全性、稳定性、口感均受到广泛认可,是肥胖症、心血管疾病和糖尿病患者食品的理想甜味替代品。

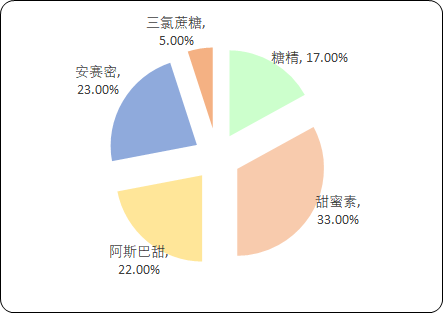

2018年三氯蔗糖在中国甜味剂领域规模比重分析

数据统计:中金企信国际咨询

企业投资方面:目前,国内具有一定规模的三氯蔗糖生产厂家已经达到6~7家,总年产量超过万吨,改变了以往依靠进口的市场局面,在很大程度上加快了三氯蔗糖产业链的发展。但是如何提高我国三氯蔗糖产品在国际市场上的占有率,仍然是一项有待研究的课题。目前为止,三氯蔗糖主要作为蔗糖等糖类物质的理想代替品,其缺乏竞争力,价格和性价比与同类产品相比没有表现出明显的优势。从企业投资的角度而言,如果盲目投资三氯蔗糖生产项目,也有可能打破市场平衡,反而因三氯蔗糖价格下跌给企业带来损失。因此,在三氯蔗糖项目的投资过程中,应持谨慎态度。在近几年的发展过程中,已经出现许多三氯蔗糖企业停建、停产甚至倒闭的现象,还需要继续研究三氯蔗糖市场的发展趋势。通过生产技术创新、产业结构调整等措施,进一步提升其市场竞争力。