400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

【咨询热线】010-63858100/400-1050-986

【24小时咨询】13701248356

【交付方式】EMS/E-MAIL

【报告格式】WORD 版+PDF 格式 精美装订印刷版

【订购电邮】zqxgj2009@163.com

【企业网址】www.gtdcbgw.com , www.bjzjqx.com , www.chinabgw.net

1741283285

17412832852024-2029年整车制造行业全产业结构深度分析及投资战略可行性评估预测报告

2024-2029年新能源汽车行业全景深度分析及投资战略可行性评估预测报告

(1)全球汽车新兴市场现状:汽车工业历经百余年的演进与发展,现已步入产业成熟阶段,属于典型的产业链条长、劳动分工细、覆盖产业广、技术和资金密集型的现代制造业,是工业化水平的重要体现。作为全球经济支柱产业之一,汽车产销量与经济增速、居民收入水平、城市政策等诸多因素密切相关,发展中国家新兴市场逐渐成为全球汽车行业的增长引擎。

2012年至2017年,全球汽车产量由8,422万辆增长至9,730万辆,年均复合增长率为2.93%;汽车销量由8,213万辆增长至9,566万辆,年均复合增长率为3.10%,产销两端呈现平稳增长态势。2018年至2020年,受终端市场需求放缓、中美贸易摩擦、宏观经济波动等负面因素影响,全球汽车市场增长乏力,总体呈现下滑态势。至2022年,随着宏观形势稳定和供应链体系恢复,全球汽车市场逐渐企稳,产量和销量分别探底回升至8,502万辆和8,110万辆,同比增长6.07%和0.06%,回暖趋势明显。

从地域分布上看,以中国、印度、巴西为代表的发展中国家新兴市场逐渐取代欧美等发达国家市场,成为带动全球汽车工业增长的主要推动力。受环保政策和公共交通发展等因素制约,欧美等发达国家汽车市场增速放缓,逐渐进入以车辆更新为主要需求的存量市场。反之,发展中国家人均汽车保有量低,消费升级需求旺盛,增量空间较大。根据国际汽车制造协会数据显示,2022年中国、印度和巴西合计汽车销量为3,358.61万辆,占全球汽车销量比例高达41.41%,其中中国以32.99%的销量占比位居全球首位。

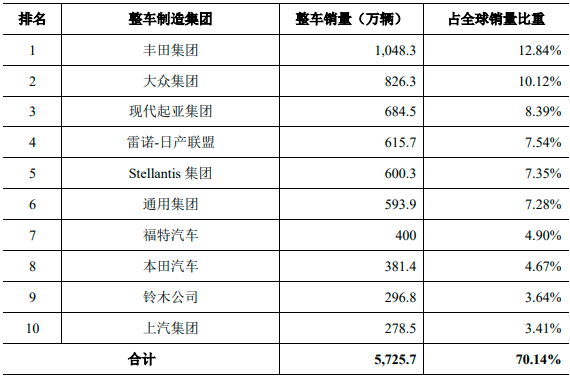

(2)整车制造企业市场集中度高:汽车产业具有显著的规模经济效应和极强的产业关联性,驱动着跨国汽车巨头持续扩大市场份额、提高企业竞争力。经过多轮大规模重组浪潮的洗礼,当前全球整车制造市场呈现出明显的寡头垄断竞争格局,以美系、德系、日系、韩系为代表的跨国集团在全球整车销售市场占据了主导地位。根据中金企信统计数据显示,2022年全球前十大整车制造企业合计销量占比高达70.14%,其中丰田集团、大众集团分别以12.84%和10.12%的市场份额位居前列。

2022年全球前十大整车制造企业排名及占比分析

数据整理:中金企信国际咨询

(3)全球新能源汽车市场渗透率分析:碳中和背景下,发展新能源汽车成为全球主要国家与地区促进碳减排、实现环境保护的重要措施。新能源汽车在拉动经济发展、促进制造业向高端、智能化转型,提升能源安全等领域发挥着重要作用。因此,欧、美、日等制造强国与地区引领,围绕产业规划、财政补贴、税收减免、特许使用权等方面不断出台支持政策,引导与鼓励新能源汽车产业发展,并纷纷制定燃油车禁售时间表。

经过多年快速发展,全球新能源汽车市场进入高速增长期,产业由政策推动转向市场驱动。2017年全球新能源汽车销量首次突破100万辆,2018年突破200万辆。2020年受宏观经济增长放缓的影响,全球汽车市场大幅下滑,而新能源汽车市场发展势头不减,销量同比增长42.4%至324万辆,渗透率提高至4.2%。预计2025年全球新能源汽车销量将达到1,142.95万辆,2030年有望进一步增至2,242.51万辆。

(4)我国汽车市场现状分析:长期以来,我国汽车市场发展总体稳定,受城镇化进程加快、居民收入水平提高等影响历经了较长时期的快速增长后,逐步迈向结构性调节和产品转型升级的新阶段,从追求产品销量和市场规模扩大,调整到重点关注研发创新、先进技术和品类的高质量成长。

根据中国汽车工业协会统计数据,自2009年起我国汽车产销连续13年蝉联全球首位,成为全球汽车行业最活跃的生产和消费市场。2012年至2017年,我国汽车产量由1,927万辆增长至2,902万辆,同期汽车销量由1,931万辆增长至2,888万辆,产销年均复合增长率分别为8.53%、8.39%。自2018年起,受中美经济摩擦、环保标准切换、新能源补贴退坡等多重因素影响,我国汽车行业在转型升级过程中承受了较大压力,但得益于一系列产业政策引导,至2022年汽车产业迎来快速修复,产量和销量分别回升至2,702万辆和2,686万辆,同比增长3.40%和2.10%。2023年以来随着各项稳增长政策的落地,我国汽车产业有望延续向好发展态势。

(5)燃油车时代合资品牌整车厂商运行现状:随着我国经济发展水平和人均收入的提升,近十年以居民个人消费为主的乘用车市场销量占比持续超过70%,成为了主导我国汽车产业发展的关键力量。

燃油车时代下,由于市场布局早、技术成熟度高,以一汽大众、上汽大众、上汽通用为代表的合资品牌牢牢占据着乘用车市场头部行列,形成了较高的品牌知名度和盈利能力,年度市场销售份额常年稳定保持在20%左右,其中一汽大众自2019年起更是连续三年蝉联乘用车销量榜首,2022年高居销量榜单第二位。2022年我国乘用车销量排名前十的企业具体情况如下:

2022年中国乘用车前十大车企批发销量分析

数据整理:中金企信国际咨询

在“双碳”政策实施以及能源结构调整持续加快的背景下,我国新能源汽车产业取得了长足进步,不但建立了上下游贯通的完整产业链,而且突破了“三电”等关键技术,尤其在动力电池生产制造与研发创新方面走在了世界全列。从销量来看,我国新能源汽车销量从2011年不足1万辆,快速增长到2022年逾680万辆,连续8年销量位居全球第一。根据中国汽车工业协会数据显示,2022年12月,我国新能源汽车零售渗透率高达29.5%,市场发展已从政策驱动转向市场拉动新阶段,呈现出市场规模与发展质量双提升的良好发展局面。

依托于我国新能源汽车市场的快速发展和产业链优势,大批自主品牌车企销量崛起。无论是燃油车时代便成立的以比亚迪、吉利集团、长城汽车为代表的自主品牌,还是电动智能化趋势下诞生的“蔚小理”、合众新能源、零跑汽车等造车新势力,纷纷迎来了爆发式增长的黄金期。以比亚迪为例,2022年度比亚迪汽车累计批发销量186.26万辆,同比增长153.5%,跃居国内乘用车市场销量榜首,增长势头强劲。未来我国自主品牌车企有望在新能源汽车领域形成进一步突破,市场份额持续提升。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。

1、企业填写“企业信息反馈表”确认订购意向;

2、由我方出示合同样本,双方确认合同条款即可签署达成合作;

3、双方按照合同条款约定订购方按合同约定金额汇入我方账户;

4、我方确认订购方款项到账后以邮件与快递形式将材料与国家认可正规发票提供订购方(注:相关细节合同条款中有具体体现)

购买了此报告的客户还购买了以下的报告 更多+

-

2026年中国新能源汽车投资咨询报告:市场变动趋...2026年中国新能源汽车投资咨询报告:市场变动趋势研究-中金企信发布2026-07-27

-

汽车隔热防爆膜数据分析:预计到2032年市场规模...汽车隔热防爆膜数据分析:预计到2032年市场规模将增至7.19亿美元-中金企信发布2026-07-14

-

隐形车衣行业洞察报告:全景监测调研及竞争战略可行...隐形车衣行业洞察报告:全景监测调研及竞争战略可行性评估-中金企信发布2026-07-10

-

汽车电子水泵行业进入性研究:运行环境分析及竞争战...汽车电子水泵行业进入性研究:运行环境分析及竞争战略可行性评估-中金企信发布2026-07-08

-

2026年我国线控底盘“一带一路”报告:产业链结...2026年我国线控底盘“一带一路”报告:产业链结构及市场发展前景分析-中金企信发布2026-04-22

-

铝合金压铸件产业发展趋势及竞争战略咨询评估可行性...铝合金压铸件产业发展趋势及竞争战略咨询评估可行性预测报告(2026版)-中金企信发布2026-03-09