400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

印制电路板(PCB)主要包括刚性电路板(RPCB)、高密度互联板(HDI)、柔性电路板(FPC)、刚柔结合板(R-F)和柔性电路板组件(FPCA)等产品。作为电子信息产业的核心基础组件,印制电路板被誉为“电子工业之母”。PCB行业下游应用领域非常广泛,市场空间广阔,优质的PCB企业发展趋势良好。

产业链现状:产业链上游主要包括覆铜板、铜箔、铜球、防焊油墨、玻纤布等生产所需的主要原材料;下游则是消费电子、通信、计算机、汽车电子、工业/医疗、家电、航天/航空等众多应用领域。

上游方面:覆铜板作为印制电路板(PCB)制造最主要的材料,约占印制电路板生产成本的20%至40%。数据显示,近年来,我国覆铜板产能和产量稳步提升;起主要生产企业有广东生益科技股份有限公司、南亚科技股份有限公司与佛山市承安铜业有限公司等。据中金企信国际咨询公布的《2021-2027年中国印制电路板(PCB)市场专项调研及投资前景可行性预测报告》统计数据显示:2019年我国各类覆铜板总产能为9.11亿平方米,同比增长2.96%;2019年我国各类覆铜板总产量为6.83亿平方米,同比增长4.35%。

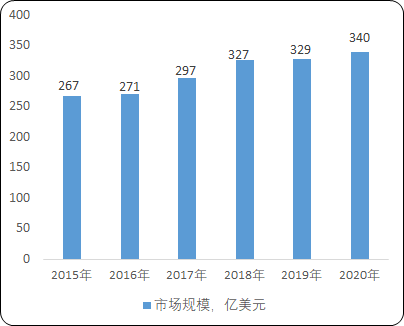

中游方面:在5G、汽车电子等下游需求以及国家政策扶持驱动下,我国印制电路板行业快速发展,市场规模将不断扩大。目前,国内印制电路板主要生产企业有臻鼎科技控股股份有限公司、健鼎科技股份有限公司、欣兴电子股份有限公司与苏州维信电子有限公司等。中金企信国际咨询专业编制《印制电路板(PCB)项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。2019年,中国印制电路板产值为329亿美元,同比增长0.73%;预计2020年将达340亿元。

2015-2020年中国印制电路板行业市场规模现状及预测

数据统计:中金企信国际咨询

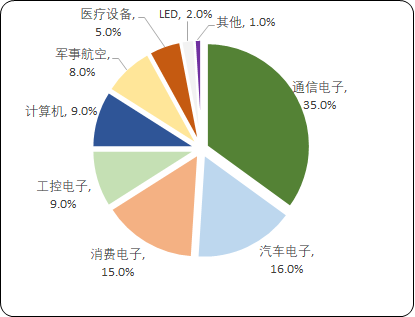

下游方面:在印制电路板下游应用市场中,通信电子市场份额占据了总量的35%;其次是汽车电子和消费电子,占比分别为16%和15%。其主要企业有东莞技研新阳电子有限公司、横河电机(中国)有限公司与深南电路股份有限公司等。

2019年中国印制电路板行业下游市场应用规模比重分析

数据统计:中金企信国际咨询

产业前景:随着国内对5G通信、数据中心、人工智能、新能源充电桩、工业互联网、特高压与智能电网等科技端“新基建”板块的建设进程加快,5G通信、新型高清显示、新能源汽车电子、人工智能、智慧医疗、工业互联网以及大数据与云计算等高附加值、高成长性新兴应用领域将获得蓬勃发展机会,从而推动PCB产业持续稳步增长。

1、PCB市场持续稳步增长,高端产品国产替代进程加速:受益于全球PCB产能向中国转移以及国内电子信息产业的蓬勃发展,近年来国内PCB行业持续快速发展,行业产值增速显著高于全球增速。在2000年以前,全球PCB产值70%以上分布在北美、欧洲及日本。

21世纪以来,PCB产业重心不断向亚洲转移。2006年,中国PCB产值超过日本,成为全球第一。统计数据显示:2019年至2024年全球PCB产值的年复合增长率约为4.3%,中国地区复合增长速度将达到4.9%,高于全球其他地区,PCB产业仍将持续向中国大陆集中。

与此同时,由于国内PCB行业起步较晚,高端PCB产品(HDI、R-F、SLP、IC载板等)的产能不足、技术储备不够,较多依赖于向美国、日本、韩国及中国台湾等地进口,国内高端PCB产能不足的现状与国内下游蓬勃发展的新兴电子产品的需求相矛盾,国产替代进程有望持续推进。

2、行业整合加速,优质企业有望获得快速发展机遇:由于国内PCB行业发展阶段及PCB产业链较长特点所致,国内PCB企业数量众多,市场集中度整体较低,呈现充分竞争的市场格局。近年来,受国家环保政策日益趋严、中低端产品市场竞争加剧等因素影响,PCB行业整合趋势加快,PCB企业运营成本有所增加。其中管理不规范、生产成本较高的中小企业正面临较大竞争压力,而先进企业通过借助产品、技术、管理、成本及规模等优势,积极响应下游应用市场需求变化,不断提升管理与技术水平,加快扩大生产规模。

通过行业整合和技术升级,国内PCB行业中的优质企业有望获得快速发展的历史性机遇,尤其是PCB行业中的上市公司,有望借助资本市场的优势实现跨越式的发展。

3、5G通信等新技术与新兴应用领域的蓬勃发展催生PCB巨大市场需求:PCB产业发展受到下游电子信息应用市场变化的深刻影响。近年来,随着5G通信、新型显示、新能源汽车电子、人工智能、工业互联网以及数据中心与云计算等高附加值、高成长性新兴应用领域的迅速发展,PCB产业获得了更广阔的市场空间。

随着5G通信技术与应用大发展,其超高速、超低延迟、超大连接特性构建的高容量与高可靠性网络,将催生物联网、智慧城市、智慧楼宇、智能家居、车联网、无人驾驶、智慧与远程医疗、云办公、云娱乐、超高清视频、三维立体视频、虚拟与增强现实等大量应用场景的发展,这些新兴应用领域的发展将带来PCB巨大市场需求。

4、电子产品的集成化、小型化、智能化对PCB提出了新的工艺技术要求:近年来,在5G通信与集成电路代际更迭、数据流量与数据存储爆发式增长的背景下,将带动相关电子产品终端产品朝着超高速、高度集成、轻薄化、智能化发展,从而使得PCB的孔径越来越小,纵横比越来越大,阻抗控制要求越来越严,布线密度越来越高,线宽线距越来越细,背钻孔间走线等节省空间的设计越来越多,对低损耗及高频高速材料的应用越来越广泛,PCB产品向高精度、高密度、高速高频、轻薄化等方向发展,高速高多层PCB、高阶高密度互联板以及对三维封装及空间节省要求较高的刚柔结合板(R-F)、类载板(SLP)等工艺产品的需求将大幅提升。