400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

高压变频器(变频电气系统)主要应用于电力、冶金、石化、建材、市政及机械配套等工业及基础设施建设领域,以实现对各类高压电动机驱动的风机、水泵、空气压缩机、提升机、皮带机等负载的软启动、智能控制和调速节能,从而有效提高工业企业的能源利用效率、工艺控制及自动化水平。

中金企信国际咨询公布《2021-2027年中国高压变频器市场研究及投资建议预测报告》

(1)节能需求分析:为满足运行中的最高功率要求,风机、水泵、空气压缩机等传统大功率设备通常在输出功率方面存在较大的设计冗余。在未使用变频调速的情况下,一般通过其他方式满足负载变化的要求,但能量被大量浪费。在使用变频调速的情况下,这些设备可根据实际的负载及工艺流程需要,对电机转速进行智能控制,使电机的输出能量得到高效利用。

1、政策推动带来的需求:我国工业能耗约占能源消耗总量的45%,占比水平较发达国家多一倍。同时,工业能耗主要为电能消耗,数据显示电厂用电大部分是风机、水泵等设备消耗的。针对上述情况,国家制定了多项节能降耗政策,提出了“加强工业节能”、“到2020年,工业能源利用效率和清洁化水平显著提高,规模以上工业企业单位增加值能耗比2015年降低18%以上,电力、钢铁、有色、建材、石油石化、化工等重点耗能行业能源利用效率达到或接近世界先进水平”、“加快钢铁、石化、建材、有色金属等高耗能行业的节能技术改造”及“加快应用先进节能低碳技术装备,提升能源利用效率”等要求。行业预测,“十三五”期间我国环保投入将增至约每年20,000亿元,2020年末社会环保总投资有望超过170,000亿元。

在外部政策及实际应用层面实现的可观经济效益推动下,高压变频设备在工业、市政及其他领域具有巨大的市场需求。

2、节能带来效益提升:以风机为例,传统风机始终工作在额定负荷下,通过阀门、风门的机械式调节调整风量;使用变频调速的方式进行控制时,可通过调整风机转速调整风量,并实现送风量的精细化控制,平均节能可达30%,12还可延长风机的使用寿命。变频调速设备的投入可为企业带来显著的节能效果及经济效益。

(2)工控需求分析:工控指的是工业自动化控制,通过计算机技术、微电子技术及电气手段,使工厂的生产及制造过程更加自动化、效率化、精确化,并具有可控性及可视性。上世纪80年代发展起来的变频调速技术,顺应了工业生产自动化发展的要求,改变了普通电机定速方式运行的陈旧模式,使得电机及其拖动负载在无任何改动的情况下即可按照生产工艺要求调整转速输出,达到系统高效、精准运行的目的。变频调速技术及设备的出现与应用,开创了智能电机时代。

1、智能制造是必然趋势:目前,尽管世界各国在规划路径及逻辑方面不尽相同,但工业升级战略的核心皆为智能制造,都将发展智能制造作为确立制造业竞争优势的关键举措。2012年,美国提出“工业互联网”,计划推动具有智能决策特征的工业物联网建设;132013年,德国推出“工业4.0”,计划推动生产工厂向高效率的智能工厂改造,强调生产智能化;142015年,日本推出“新机器人战略”,15计划充分利用信息技术、大数据、网络及人工智能的新型机器人,在世界领先进行机器人革命;同年,我国推出“中国制造2025”,以智能制造为方向,重点发展十大领域,加快淘汰落后产能、化解过剩产能,强调制造业互联网化。

2、智能制造带来工控需求的提升:自上而下,智能制造整体框架可分为现场层、控制层、操作层、管理层、企业层及决策层。其中,控制层的主要组成为控制器(驱动、伺服、变频等)及PLC(可编程逻辑控制器),执行层的主要组成为各类生产机器人、智能设备及传感器。控制层、执行层设备共同组成工业自动化控制系统,对工业生产过程实现检测、控制、优化、调度、管理及决策,达到增加产量、提高质量、降低消耗及确保生产安全等目的。

变频电气系统是智能制造框架中实现工业自动化控制的主要组成,其采用闭环控制,参数超调波动范围小,可对偏差进行及时控制,电机运转时加速、减速还可根据工艺要求自动调节,控制精度高。变频电气系统还具有十分灵敏的故障检测、诊断及数字显示功能,提高了生产设备运行的可靠性。

除在风机、泵类负载上的应用以外,变频调速还可广泛应用于传送、卷绕、起重、挤压及机床等各种机械设备控制领域,以延长设备的正常工作周期及使用寿命,简化操作及控制系统,甚至改变原有的工艺规范,从而提高整套生产设备的控制水平,进而提高产成品率。以采矿业为例,早期矿车提升系统多采用传统的转子串电阻进行电机调速,这种调速方式相对落后,存在电能消耗过大、工作稳定性差及缺乏故障诊断等问题。加装变频电气系统后,企业生产系统可按照设计的速度曲线自主进行速度控制,提升了控制系统的智能化程度及安全性、降低了系统的操作难度。此外,在变频调速技术作用下,电机提升过程完全依靠电力牵引与制动,制动闸瓦只需在停车及安全回路保护动作时才进行抱闸,大幅度减少了闸瓦的磨损,延长设备使用寿命。

通过投入变频电气系统实现生产效率、产品质量的提升,既符合终端用户的实际需要,可带来直观的经济效益,亦符合国家在“中国制造2025”政策中关于生产制造环节提出的“运营成本降低”、“产品生产周期缩短”、“不良品率降低”三方面要求。研究数据显示,2018年以来,我国传统行业在快速更替,自动化比例逐步提升。同时,在国家政策的推动下,化工、冶金、环保等行业正在进行内生性调整,将为工控传动提供较大的市场空间。

3、产品应用领域及行业拓展带来的需求:变频用变压器是高压变频器的核心部件之一,共同组成变频电气系统,主要用于工业、高耗能领域,包括电力、冶金、石化、建材、市政及机械配套等行业。使用领域、行业的发展及其对变频电气系统的需求是直接影响高压变频器、变频用变压器行业市场容量及发展的主要因素。变频电气系统的主要应用行业近年发展、变化趋势情况如下:

1)电力:2012-2018年,我国发电量、电力消费量均呈逐年递增趋势。2018年,我国发电量达71,118亿千瓦时、同比增长7.68%,电力消费量为68,449亿千瓦时、同比增长5.60%。16在所有能源中,电能已是应用最广的能源方式,我国电力行业随着电能需求的不断提升持续发展。

电力行业是变频器最主要的应用领域之一,通过变频调速更精确控制发电过程中煤、粉、水的用量,达到节约能源、提升工艺及控制水平的目的,也对火电厂的节能、降耗、减排、安全及安稳运转具有重要意义。我国经济总量在世界排名第二,仅为美国的三分之一左右,但电力消耗却接近美国。电耗过大已经成为我国经济发展中的突出问题,而电力低效利用与单位产值高电耗是导致电力供应形势紧张的关键因素。在大量耗能的风机、泵类、压缩机类负载的高压电动机上应用高压变频器的节能效果显著,平均节电可达30%。中国发电总量的2/3消耗在电动机上,利用变频器实现电机节能有利于改善电力消耗过大的问题。

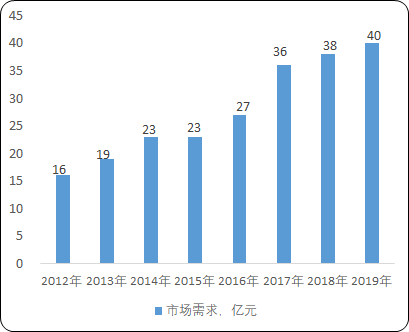

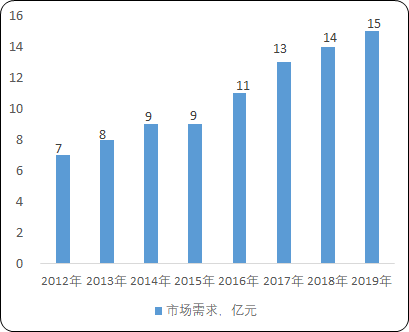

电力行业是高压变频器应用量最大的行业。近年来,电力行业对高压变频器的需求占高压变频器总需求的比例为25%-30%。2012-2018年,电力行业对高压变频器的需求总体呈增长态势。2018年,电力行业对高压变频器的需求量约为38亿元,至2019年约为40亿元。

2012-2019年中国电力行业对高压变频器市场需求分析

数据统计:中金企信国际咨询

未来,预计电力行业对变频器需求仍将保持稳步增长,新能源发电领域如风电及光伏发电等新兴市场对变频器的需求将呈高增长态势。随着我国加强智能电网及农村电网升级改造工程规模的扩大、新能源建设力度的增强,对大功率电机的需求将稳步上升,带动变频器需求的上升。未来电力行业对变频器的需求将保持15%左右的增长。

2)冶金:近年来,我国汽车、造船、建筑、石油化工、核电能源、油气输送等与国民经济相关的各个领域发展迅速,带动了以钢铁冶金行业为龙头的冶金机械的快速发展。

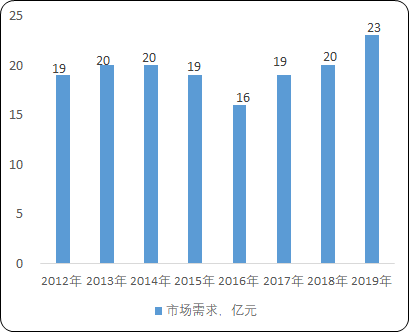

变频器在冶金行业的应用主要有板材和线材的轧机、卷取机、高炉风机、循环水泵、料浆泵等,以节约能耗为主要目的。目前,变频器产品在该行业的应用以改造项目为主。目前,我国冶金行业对高压变频器的需求约占高压变频器总需求的10%-12%。2018年,我国冶金行业的高压变频器市场容量约14亿元、占整体市场的11%左右,2019年冶金行业对高频变压器的市场需求小幅增长。

2012-2019年中国冶金行业对高压变频器市场需求分析

数据统计:中金企信国际咨询

未来几年,冶金行业变频器的市场需求仍将主要集中在项目改造过程中的节能减排设备上的使用,国家对此给予了积极的政策支持,企业单位也在大力推行中。因此,冶金行业变频器市场需求将进一步扩大,预计未来将保持10%左右的增长。

3)石化:2018年,面对复杂而严峻的外部环境,我国石油及化工行业深化供给侧结构性改革,大力推进产业结构优化升级及创新驱动,行业经济运行质量及效率出现新的积极变化。国家统计局数据显示,2018年我国石油及化工行业主营业务收入12.4万亿元、增长13.6%,利润总额8,393.8亿元、增长32.1%,固定资产投资额2,947亿元、同比增长10.1%。石化行业主营收入及利润提升、投资恢复增长。

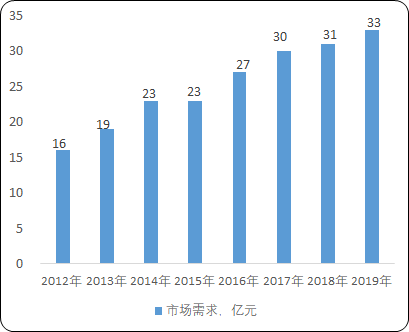

在石油及化工行业,变频器主要应用于各类泵、压缩机和公用工程方面,以实现节约能源及控制工艺水平的目的。目前,变频器产品在我国石油及化工行业的装配率不高,发展潜力巨大。近几年,我国石化行业对高压变频器的需求约占高压变频器总需求的25%左右。2018年,我国石化行业的高压变频器市场容量约为31亿元,至2019年约为33亿元。

2012-2019年中国石化行业对高压变频器市场需求分析

数据统计:中金企信国际咨询

未来,石化行业仍将面临更加复杂多变的内外部环境,宏观环境、国际油价、产业政策变化等都将对行业经济运行带来深刻影响。综合考虑,我国石油及化工行业有望延续稳中向好的态势,石化行业对变频器需求将保持8%左右的增长。

4)建材:2018年,建材行业深入推进供给侧结构性改革,化解过剩产能取得进一步成效,经济效益明显提升,产业结构逐步优化,行业运行总体保持稳中向好态势。2018年,建材工业规模以上企业完成主营业务收入4.8万亿元、同比增长15%,实现利润4,317亿元、同比增长43%,完成固定资产投资同比增长19.7%。

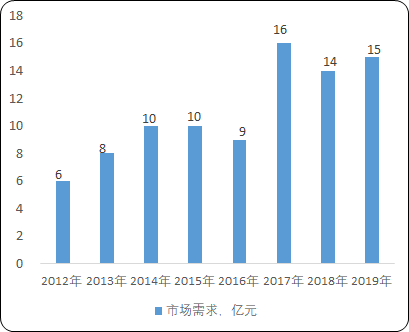

变频器产品主要应用于建材行业的鼓风机、粉碎机、皮带传送机、排气风机、回转窑等领域。中国工控网发布的行业报告显示,我国水泥生产能力中约70%为技术水平落后的立窑,能耗较高。通过变频改造可实现节约电能10%-20%,并可提升产品质量的可控性。近几年,我国建材行业对高压变频器的需求约占高压变频器总需求的10%-13%左右。2019年,我国建材行业高压变频器的市场容量约15亿元,占整体市场的11%左右。

2012-2019年中国建材行业对高压变频器市场需求分析

数据统计:中金企信国际咨询

受房产调控政策的影响,房地产价格下跌,使我国刚性需求难以释放;世界范围内的刚性需求还在,对建材的需求也是必然的,但是增速肯定放缓。未来,我国建材行业对变频器的需求主要用于生产设备的改造,预计增速维持在5%-15%之间。其中,水泥行业对高压变频器的需求潜力将被逐渐挖掘,对高压变频器的需求上亿元,主要来自旧设备改造。

5)市政:我国市政工程建设中,关于“水”系统的建设项目居多。由于我国基础薄弱,水资源匮乏。未来几年中,我国仍将建立一系列的供水工程及污水处理工程,以提高供水综合能力和水资源的利用率,满足日益增长的居民生活用水及工业用水需求。

变频器产品在市政行业主要应用于风机及泵类负载。具体来看,在市政供水系统中的主要负载为供水泵及取水泵,在供暖系统中变频器主要用于主热水泵的转速调节。近几年,市政行业对高压变频器的需求占高压变频器总需求的比例维持在约10%的水平,2019年,我国市政行业高压变频器的市场容量约15亿元、占整体市场的11%左右。

2012-2019年中国市政行业对高压变频器市场需求分析

数据统计:中金企信国际咨询

未来,变频器产品在市政行业的市场机会主要来自新项目。随着我国加快城市供水设施改造与建设以及加强市政管网等地下基础设施改造与建设,将主要对中低压变频器市场有积极的促进作用。

6)机械配套:工程机械行业作为我国装备制造业的重要组成部分,在国家基础设施建设、工农业生产以及国防建设中发挥着不可替代的重要作用。近年来由于互联网、人工智能时代的到来,工程机械遭受多次冲击,传统产业正在朝着信息化、集成化等方向发展。随着工业机械行业的成熟发展,未来将会有更多细分领域快速成长。在国家持续稳定的固定资产投资增长期拉长、基建投资拉动渐强等背景下,工程机械产品需求呈现强劲增长态势。2018年,工程机械行业保持了良好的发展态势,工程机械出口额达到236亿美元,同比增长17.3%。24变频器在机械配套领域的应用包括土石方机械、混凝土机械等主流机械设备,同时也包括在起重机械、电梯等提升领域的应用,可实现更可靠、稳定、安全的设备运行控制。2019年我国机械配套领域高压变频器的市场容量约80亿元。25

巨大的工程机械保有量带来的设备更新需求、GDP的稳定增长带来的设备增量需求、我国工程机械龙头完善海外布局推动的出口需求,综合环保趋严、机器替人等因素,共同驱动工程机械行业增长,为今后几年工程机械的销量提供了强力支撑。未来,机械行业的发展以及国家节能计划的实施,将大大促进变频器在机械配套领域的应用。

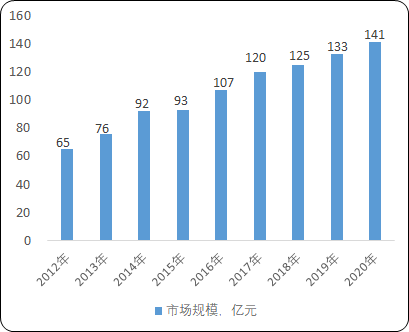

(6)高压变频器市场规模:根据同我国高压变频器市场保持稳定增长,2017年、2018年市场规模分别为120亿元、125亿元,2019年市场规模预计为133亿元,26最近三年复合增长率4.41%。近年来,我国年工业生产总值不断提高,但能耗比却居高不下,高能耗比已成为制约我国经济发展的瓶颈。为此,国家投入大量资金支持节能降耗项目,高压变频调速技术的应用领域不断拓宽,节能降耗、改善工艺、延长设备使用寿命及提高生产效率等特性逐步被广大用户认可。

受政策驱动,具高效节能功能的高压变频器市场将持续增长,预计高压变频器的市场规模于2025年可达212亿元,27未来五年复合增长率可达8.50%。

2012-2020年中国高压变频器的市场规模分析

数据统计:中金企信国际咨询