400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)产品基本概述:电子级玻璃纤维布(Electronic Fabric)是指由电子级玻璃纤维纱(E玻璃纤维/无碱玻璃纤维制成的纱线,一般单丝直径9微米以下)织造而成,可提供双向(或多向)增强效果,属于重要的基础性材料,业界通称“电子布”。在电子行业,电子布浸上由不同树脂组成的胶粘剂而制成覆铜箔层压板(业类简称为覆铜板,CCL),而覆铜板是印制电路板(PCB)的专用基本材料。

印制电路板是重要的电子部件,是电子元器件的支撑体,也是电子元器件电气连接的载体。电子布作为生产覆铜板不可缺少的材料,是生产印制电路板的基本材料。电子布产品具有高强度、高耐热性、耐化性佳、耐燃性佳、电气特性佳及尺寸安定性佳等优点,起绝缘、增強、抗涨缩、支撑等作用,使基板具备优异的电气特性及机械强度等性能,广泛应用于计算机、通讯器材、航天仪器、军用武器及其它高科技电子产品中。因此被称为“电子系统产品之母”。

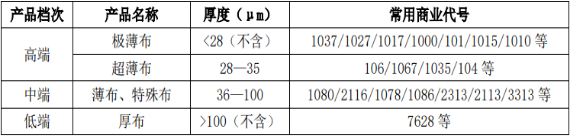

目前,中高端电子级玻璃纤维布产品分类如下(主要从产品厚度、产品性能特征等方面分类):

电子级玻璃纤维布为特定规格之玻璃纤维纱织造而成,具有绝缘、高强度、高耐热、高耐化学性、高耐燃性、电气特性佳及尺寸安定性佳等优点,为制造电子产品核心印制电路板用铜箔基板的重要原料,使基板具备优质的电气特性及机械强度等性能,从而广泛应用于智能手机、平板及笔记本电脑、服务器、基站、汽车电子及其它航天航空、IC芯片封装基板等高科技电子产品中。

中金企信国际咨询公布的《2021-2027年电子级玻璃纤维布行业全景深度分析及投资战略可行性评估预测报告》

(2)产业基本政策分析:工信部近期发布《工业互联网创新发展行动计划》指出,将在10个重点行业打造30个5G全连接工厂,打造3-5个具有国际影响力的综合工业互联网平台,基本建成国家工业互联网大数据中心,建设20个区域级分中心和10个行业级分中心,促进产业链供应链现代化水平提升。工业互联网创新发展行动计划将使公司产品获得更多的应用空间,促进市场需求量的持续增长。

另外,2021年5G建设将全面提速,全国有望新建5G基站超100万个。随着5G网络的加速推进,5G手机市场占比还将继续扩大。5G手机的中高端市场有着巨大的市场需求。中国联通预测2021年手机市场稳中有升,手机终端销量将达3.65亿台,其中5G手机将超过3亿台,5G手机市场份额超90%。

2020年8月4日国务院就促进集成电路等相关产业高质量发展,发布了若干支持政策的通知。2020年12月21日财政部、税务总局、发展改革委、工业和信息化部联合发布:《关于促进集成电路产业和软件产业高质量发展企业所得税的公告》,进一步对相关产业的所得税优惠进行政策指导。2021年中央经济工作会议明确表示,“强化国家战略科技力量”,“增强产业链供应链自主可控能力”,这说明2021年的重中之重一定是属于制造业的。中国玻璃纤维工业协会发布《玻璃纤维行业“十四五”发展规划(征求意见稿)》,明确“十四五”期间玻纤行业“产能调控、创新发展、结构调整、节能减排”四个发展目标,重点强调以创新为根本动力,推动实施玻纤行业供给侧结构性改革,并将严格控制行业产能过快增长,引导玻纤行业健康有序、高质量发展。

随着市场的不断发展、行业协会的规划引导、政府扶持政策的引领,将有利于PCB集成电路行业技术的转型和升级,有利于玻纤行业的技术进步,由规模成本型向高质量型、高技术型方向发展,从而带动电子布产品的市场需求不断增长,尤其是高端电子布的需求。

(3)市场运行基本现状:电子级玻璃纤维布属于玻璃纤维行业中精细化、精致性的产品,对产品外观要求、物理和化学性能要求均较高。具体应用领域如5G智能手机、数码相机、摄影机、可穿戴智能电子产品、5G平板电脑、5G通信基站、新能、无人驾驶、飞行器/卫星、隔热和防火层、宇宙飞船、IC封装基板(芯片)、人工智能等,受宏观经济形势的影响较大,其市场需求周期性与经济发展的周期性存在一定的相关性。

2020年前三季电子布行业竞争依然激烈,市场仍处于供大于求的局面,产品价格处于低位。第四季度随着国内经济的率先恢复,在新基建项目及新能源汽车的带动下,家电及汽车电子市场开始复苏,电子布市场逐渐转好。

电子级玻璃纤维布具有不燃、耐腐蚀、耐高温、吸湿性小、伸长小、抗拉强度高、化学稳定性好、良好的电绝缘和绝热性能等优点,现已渗透到了人们生产、生活的诸多领域,是PCB高新技术领域中重要的组成部分。PCB行业下游应用领域十分广泛,5G商用及汽车电子的发展将推动PCB产业继续增长,物联网、人工智能、无人驾驶等新兴产业更离不开PCB的支持。PCB下游应用领域占比较大的是计算机、手机、消费性电子、汽车电子、服务器、基站等。

目前我国电子级玻璃纤维布需求还处于成长阶段,2020年随着房地产竣工端的修复以及基建投资增速回升,传统领域的需求也逐步回暖,行业整体需求将逐步向好。

中金企信国际咨询专业编制《电子级玻璃纤维布项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

(4)行业格局及发展趋势:

1、行业集中度高,竞争格局已定:电子级玻璃纤维布上游为电子纱行业,公司为电子布行业,下游为覆铜板行业,再下游为印制电路板行业,电子纱行业、电子布行业、覆铜板行业、印制电路板行业属于电子电路同一产业链上四个紧密相连,相互依存的上下游基础材料行业。这四个行业都是资金和技术密集型产业,初始及后续投入较大,行业准入门槛较高,生产厂商一般为规模较大的企业,生产厂商数量较少,产业上游材料供应商和客户集中度较高。经过多年的竞争和发展,已形成了一定的竞争格局。

2、国外电子布产能增长减缓,国内电子布产业发展快速:

电子布主要产能集中在中国大陆、中国台湾及日本,欧美及其他地区电子布产能总体较小。日本电子布产能较稳定。随着国外下游PCB行业不断向国内迁移、布局、建厂,国内电子布需求持续增长,带动电子布行业快速发展。由于中国经济不断增长和政府政策引导,目前全球约70%的PCB产能在中国生产,预计未来电子布的需求将继续保持增长趋势。

3、产品未来以“轻、薄、短、小”为主要发展趋势:“轻、薄、短、小”一直为终端电子设备的长久发展方向,未来,电子级玻璃纤维布也将继续朝着薄型化、轻型化、高质量的方向发展。中高端产品薄布、超薄布、极薄布作为电子布先进技术的典范,将在更多的终端电子设备中得到更为广泛的应用,其市场需求将快于低端电子布,市场份额和占比将持续扩大。

电子布应用领域广泛,包括传统终端应用领域消费电子、通信等,也包括众多的新兴终端应用领域,如可穿戴智能产品、5G智能手机、5G通讯设备、新能源汽车、无人驾驶、智能机器等等。

1、传统终端应用领域往往为国民经济重要行业,已形成规模较大的大众消费市场,电子布作为重要的基础材料已得到普遍应用,具有广阔的市场需求。

2、随着科技不断进步,众多新兴终端应用领域层出不穷,带来了市场增量,创造了新的市场需求和增长点。

3、国家一系列关于制造业、高科技行业产业政策的大力扶持引导,为电子布市场需求的不断发展和壮大创造了有利条件。