400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

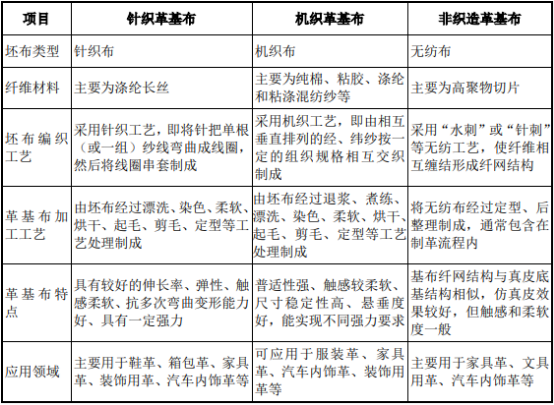

革基布基本介绍:革基布是对人造革合成革基层材料的俗称,一般为经过特种用途加工的纺织制成品,其与涂覆材料(通常为聚氯乙稀PVC或聚氨酯PU)共同构成人造革合成革的主体。

革基布的功能性区别主要体现在其坯布材质和编织工艺的不同,根据坯布材质和编织工艺,革基布主要分为机织革基布、针织革基布和非织造革基布三类,其具体情况如下:

根据终端市场应用分类,革基布又可分为鞋革基布、服装革基布、箱包革基布、家具革基布、装饰用革基布、汽车内饰革基布等。

革基布与人造革合成革的相互关系:革基布是人造革合成革基础材料,也称骨架支撑材料,其在人造革合成革产业发展中起着至关重要的作用。用于人造革合成革的纺织基布面料统称革基布,其品质性能直接影响了人造革合成革的性能、质量、产品特性。

受人造革合成革产业化需求的引导,部分纺织加工企业开始从事基层材料的专业化生产,形成了革基布行业。由于革基布是人造革合成革的骨架支撑材料,革基布行业的发展状况与人造革合成革行业息息相关。

中国纺织工业概况:纺织工业是我国传统支柱产业、重要民生产业和创造国际化新优势的产业。中国纺织工业已经形成了全球规模最大、最完备的产业体系,是世界纺织服装及产业用纺织品供应保持稳定运转的重要支撑力量。2020年,面对严峻复杂的国内外环境特别是新冠肺炎疫情严重冲击,纺织行业稳步推进复工复产,以强大的产业链、供应链体系为基础,有力服务了国民经济与社会发展需要。伴随着国内外市场需求逐步回暖,以及国家大规模减税降费等助企纾困政策措施显效,纺织企业经济效益在经历年初大幅下滑后,呈现稳步修复、逐季改善的态势。

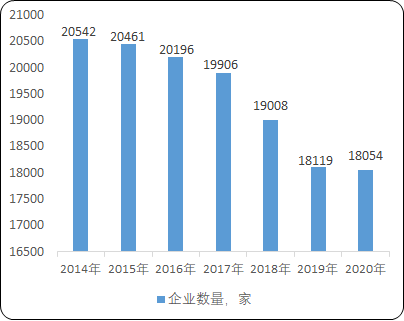

近年来,中国纺织行业企业数量呈现下降趋势,部分污染严重、技术落后、生产规模较小的纺织企业因经营压力逐渐增大而被迫关闭,2020年中国纺织业企业数量18,054家,相较于2014年下降12.1%。随着中国经济的快速发展,依靠低成本扩张的粗放型发展模式已不再适宜于现代纺织产业体系建设。具有行业竞争优势的龙头企业市场份额将进一步集中,行业分化的态势将更加明显。

2014-2020年中国纺织业企业数量现状分析

数据统计:中金企信国际咨询

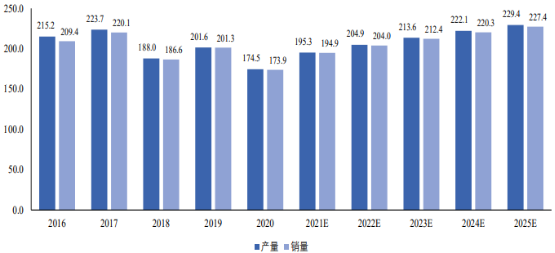

革基布行业的发展概况:从革基布产能全球地区分布来看,东亚是全球最主要的革基布生产地区,主要的革基布生产国家为中国、日本、韩国。其中,中国革基布产量占全球产量的70%以上。2020年受疫情影响,全球革基布产量和销量分别为174.5万吨、173.9万吨,同比下降13.4%、13.6%。随着疫情后全球经济和贸易逐步复苏,革基布下游的应用需求将进一步释放,预计至2025年全球革基布产量和销量将达229.4万吨、227.4万吨。

2016-2025年全球革基布行业市场规模及预测

数据统计:中金企信国际咨询

中国革基布的产量与销量趋势与全球市场一致。2020年,中国革基布的产量与销量分别为142.7万吨、138.1万吨。随着疫情后下游应用市场需求的恢复,预计2021年至2025年中国革基布的产量和销量将分别以4.6%和5.0%的年均复合增长率保持增长,2025年中国革基布的产量及销量预计将分别达到193.6万吨、189.8万吨。

2016-2025年中国革基布行业市场规模及预测

数据统计:中金企信国际咨询

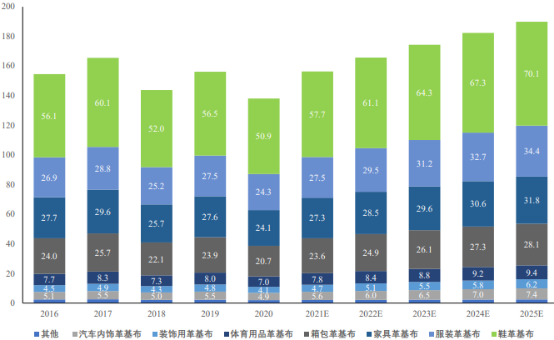

中国革基布按应用领域划分的销量变动情况与人造革合成革市场基本一致。鞋革、服装革、家具革、箱包革为革基布应用的前四大领域,2020年其销量分别为50.9万吨、24.3万吨、24.1万吨和20.7万吨,占比分别为36.9%、17.6%、17.5%和15.0%。据预测,未来五年不同应用领域的革基布将保持稳步增长,预计2021年至2025年鞋革仍然是革基布最大的下游应用市场,年均复合增长率约为5.0%。

中金企信国际咨询公布的《2021-2027年中国革基布行业市场全景调研分析及投资可行性研究预测报告》

2016-2025年中国革基布行业市场规模及预测(按销量计,万吨)

数据统计:中金企信国际咨询

2020年,中国针织革基布销量达60.4万吨,占比43.7%,机织革基布和非织造革基布的占比分别为41.2%、15.1%。从人造革合成革对基层材料加工适用性的要求来看,除服装革一般使用机织革基布外,其他革种通常有多种选择。因此,在成本相当的情况下,各类革基布之间存在一定的竞争和替代关系。针织革基布具有良好的伸缩性、柔软性、吸湿性、透气性和抗弯曲变形能力,广泛应用于鞋革、箱包革、家居装饰革等。机织革基布在尺寸稳定性和悬垂性方面具备优势,普适性较强。非织造革基布为纺织行业的新兴品种,其中超细纤维非织造布因价格瓶颈在市场开拓方面面临较多挑战。

2016-2025年中国革基布行业市场规模及预测(按销量计,万吨)

数据统计:中金企信国际咨询