400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)浮法玻璃行业竞争情况:根据国家统计局数据统计,我国玻璃工业产能已经高居世界首位。2019年中国平板玻璃产量为94,461万重量箱,同比增长0.5%。2020年中国平板玻璃产量为94,572万重量箱,同比增长0.1%。在国内市场,2020年末全国浮法玻璃生产线在产246条,日熔量共计166,875吨,较2019年末日熔量增加6,590吨,增幅4.11%。

目前玻璃行业处于发展平稳期,随着行业供需结构优化,产能过剩状态逐渐好转。2020年浮法玻璃的需求表现略超预期,浮法玻璃价格达到近几年高点,但受政策制约,新进入者难度较大,浮法玻璃的产能产量基本保持稳定。

浮法玻璃原片制造行业和节能玻璃制造行业是充分竞争、市场化程度较高的行业。从浮法玻璃制造业的经济构成分析,目前纯国有经济已经很少,而股份制企业、民营企业和外资(合资)企业发展迅速,成为行业内主要经营实体,有的部分企业已发展为行业的领军企业和骨干企业。目前玻璃行业集中度较低,2020年我国浮法玻璃最大生产企业信义集团的市场份额未达到10%。

随着国家不断深化推进供给侧结构性改革,以及陆续出台节能政策和产业限制政策,老旧、落后、高耗能的低端浮法玻璃企业及生产工艺将被逐步淘汰,行业整体将趋于集中化。另一方面,因为企业间“并购重组”以及新增产能对大型优势企业的倾向性,市场份额将会向规模化玻璃生产企业进一步集中。

根据中金企信统计数据,2020年浮法玻璃市场占比排名中,信义玻璃排名第一,占比接近8%,旗滨集团占比近6%,南玻占比超过4%。行业龙头的市场占有率不高,且龙头企业市场占有率比较接近。

中金企信国际咨询公布的《2022-2028年中国玻璃行业市场调研及战略规划投资预测报告》

2016-2020年中国浮法玻璃行业前十强企业产能集中度分析

数据统计:中金企信国际咨询

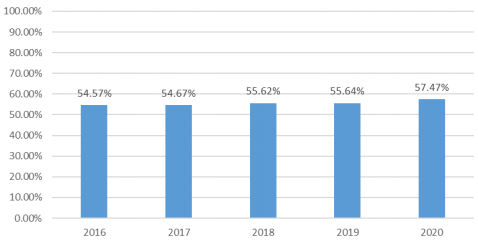

(2)Low-E 镀膜玻璃行业竞争格局:当前,我国玻璃深加工企业超过 2,000 多家,但多数企业技术水平偏低,其中,中低端市场竞争最为激烈,产品质量参差不齐,浮法玻璃生产企业通常会向深加工玻璃产品拓展,以节能玻璃、光伏玻璃、电子玻璃为代表的高技术的深加工产品为主,传统的浮法玻璃龙头企业在该等产品领域拓展方面具有显著优势。根据中金企信统计数据,2020 年前五大浮法玻璃生产企业合计占据 Low-E 镀膜玻璃市场份额约为 54%。随着国家政策支持力度的加大以及节能建筑的推广,Low-E 镀膜玻璃需求量有望得到较大的增长,其产品也将朝着更环保、更节能的方向提升。未来深加工玻璃领域仍具有较大的发展空间。

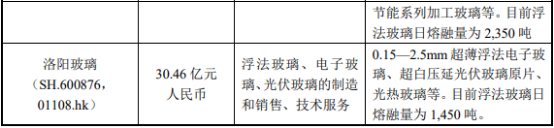

(3)行业内主要企业的情况:当前,我国浮法玻璃、节能玻璃及玻璃深加工行业的主要企业现状为: