400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

黑色金属贸易行业:黑色金属主要指铁、铬、锰及其合金,包括含铁90%以上的工业纯铁,含碳2%~4%的铸铁,含碳小于2%的碳钢,以及各种用途的结构钢、不锈钢、耐热钢、高温合金、精密合金等。

中金企信国际咨询公布的《铁矿石贸易行业市场发展动态监测及投资战略可行性评估预测报告(2022版)》

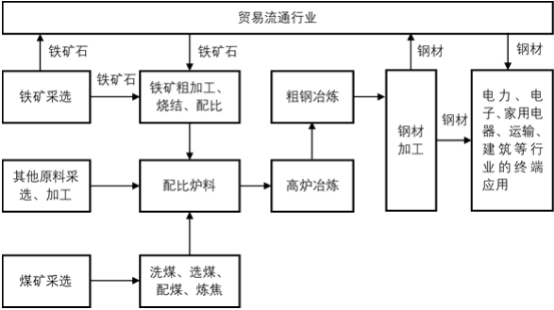

黑色金属是工业上应用最广泛的金属材料,在国民经济中占有极其重要的地位。黑色金属行业以钢铁工业为核心,主要包括上游的矿产开采和炉料加工行业、中游的粗钢生产和钢材加工行业、下游的终端消费行业以及中间环节的贸易行业,具体如下图所示:

(1)铁矿石贸易行业:

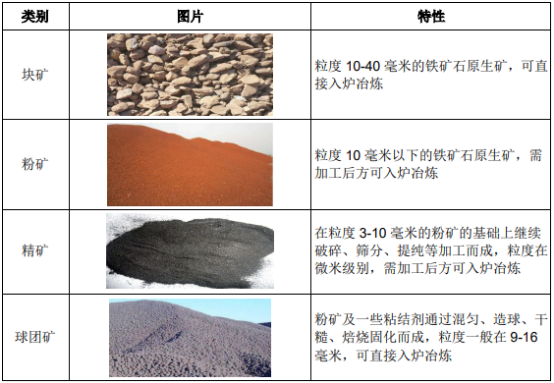

1)铁矿石简介:铁矿石是钢铁冶炼最主要的原料之一。铁矿石的种类很多,其中用于钢铁冶炼的主要有磁铁矿(Fe3O4)、赤铁矿(Fe2O3)、菱铁矿(FeCO3)及褐铁矿(Fe2O3)等。在生产、流通以及应用中,铁矿石一般分为块矿、粉矿、精矿以及球团矿四大类。

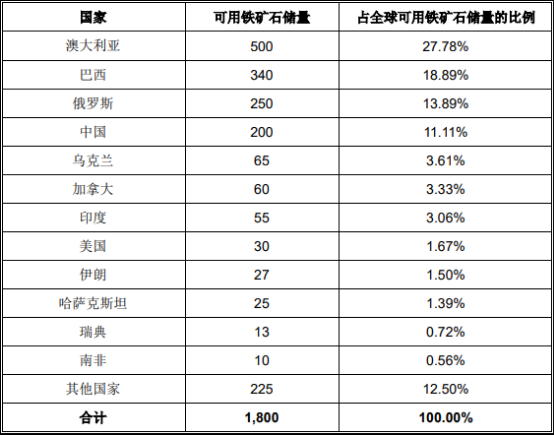

①全球铁矿石储量情况:2020年,全球各国的可用铁矿石储量及占比如下表所示:

单位:亿吨

数据统计:中金企信国际咨询

铁矿石在全球的分布较为集中,其中大洋洲、美洲以及亚洲是全球铁矿石的主要分布区域。全球可用铁矿石储量约1,800亿吨,其中澳大利亚为可用铁矿石储量第一大国,储量约为500亿吨,约占全球总储量的27.78%;巴西、俄罗斯及中国分列第二、三、四位,以上四国的可用铁矿石储量共占全球储量的70%以上。中国的铁矿石资源普遍属于贫矿,经济开采价值远低于其他国家。

②全球铁矿石产量情况:2020年度,全球各国的可用铁矿石产量及占比如下表所示:

单位:亿吨

数据统计:中金企信国际咨询

2020年,澳大利亚和巴西分别生产了9.00亿吨及4.00亿吨可用铁矿石,占可用全球铁矿石总产量的54.19%。中国也是铁矿石生产大国,2020年共生产3.40亿吨可用铁矿石,约占世界总产量的14.17%。

③全球铁矿石消费量情况:2000年以后,受益于亚洲等发展中国家工业的快速发展,全球钢铁行业蓬勃发展,铁矿石消费量稳步提升。截至2019年,全球表观铁矿石消费量已达23.16亿吨。

2)全球铁矿石贸易行业的发展现状及前景:

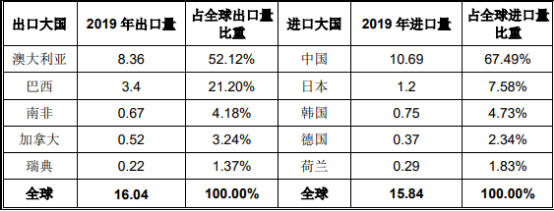

①全球铁矿石贸易行业的发展现状:由于铁矿石主要用于钢铁冶炼,而全球钢铁行业与铁矿石资源长期处于错位分布的状态,因此铁矿石国际贸易频繁。据国际钢铁协会统计,自1990年开始,全球铁矿石进出口量以5%左右的年复合增长率持续增长。至2019年,全球铁矿石年出口量已达16.04亿吨,年进口量已达15.84亿吨,贸易体量庞大。

2019年,全球各铁矿石进出口大国的铁矿石进出口量及占比如下表所示:

单位:亿吨

数据统计:中金企信国际咨询

铁矿石国际贸易主要发生于亚洲、美洲及大洋洲之间。据国际钢铁协会统计,2019年全球铁矿石出口国主要为澳大利亚与巴西,两国合计出口量占全球出口总量的73.32%,其中澳大利亚占比为52.12%;进口国则主要为中国、日本及韩国等亚洲国家,三国合计进口量占全球进口总量的79.80%,其中中国占比为67.49%。

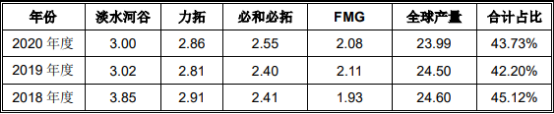

在铁矿石供应方面,世界四大铁矿石生产公司淡水河谷、力拓、必和必拓以及FMG拥有大量优质铁矿资源,占据了大部分市场份额。2020年,全球铁矿石产量约为24亿吨,其中四大铁矿石生产公司铁矿石产量合计约为10.49亿吨,占全球产量的43.73%;全球铁矿石海运贸易量约为16.58亿吨,其中四大铁矿石生产公司发货量合计约为9.31亿吨,占全球海运贸易量的56.15%,行业集中度高。最近三年,四大铁矿石生产公司的铁矿石产量及其合计产量在全球产量中占比如下表所示:

单位:亿吨

数据统计:中金企信国际咨询

最近三年,四大铁矿石开采商的铁矿石海运发货量及其合计发货量在全球海运贸易量中的占比如下表所示:

单位:亿吨

数据统计:中金企信国际咨询

由于供应的高度集中,铁矿石在国际贸易中逐渐发展出各类主流产品。其中,麦克粉、PB粉(块)以及纽曼粉(块)为铁矿石国际贸易中最主流的产品,被全球钢铁企业广泛采用;其他主流产品还包括罗布河粉(块)、杨迪粉、金布巴粉、巴西精粉以及超特粉等。各主流产品的基本信息如下表所示:

②全球铁矿石定价体系演变:由于铁矿石资源的集中分布,铁矿石国际贸易的主动权被必和必拓、力拓等国际矿山企业所掌握。在铁矿石需求方与必和必拓、力拓等国际矿山企业长期博弈下,铁矿石国际贸易行业逐渐发展出独特的定价机制。

1980年,国际铁矿石贸易开始采用长协定价机制。在该机制下,铁矿石供需双方通过长期协议约定长期(一般为5~10年)采购量或销售量,采购价格则采用一年一谈的方式,从每年第四季度开始,由国际矿山企业与其主要客户进行谈判后确定。

2008年后,由于海运费用大幅上涨以及现货价远高于长协价等因素,各大国际矿山企业在原先的定价机制下难以享受市场上行所带来的利润,开始积极谋求对自身有利的定价方式,全球各大铁矿石矿山企业改变原有的销售定价政策,延续了30多年的铁矿石长协价格谈判机制彻底退出了历史舞台,铁矿石定价周期短期化逐渐成为趋势。

目前,国际铁矿石贸易仍以约定年度采购量的长期协议为主,定价则基本采用基于普氏(Platts)指数的季度指数定价方式。该指数由普氏能源资讯(Platts)通过电话问询等方式,向矿山企业、钢铁企业及钢铁贸易商采集数据,并依据当天最高的买方询价和最低的卖方报价估算后确定。由于该指数为市场公开数据,因此在指数定价的方式下,国际铁矿石贸易的价格透明程度高,定价较原先的年度谈判机制也更加灵活和公平,行业整体更加成熟。

2019年上半年国际铁矿石市场的供应端受到淡水河谷矿难和澳洲飓风的影响出现了明显的缺口,导致铁矿石价格在上半年迅速攀升至120美元上方,而下半年随着下游成材消费转入淡季,钢厂利润被严重压缩,加之环保限产的影响使得短期下游对铁矿的需求出现萎缩,铁矿价格从高位迅速回落。

2020年第一季度受全球疫情影响,铁矿石市场需求有所减弱,价格呈现震荡下降走势,但随着中国疫情迅速得到控制,经济逐步复苏,铁矿石需求恢复较快。然而上游矿山受到疫情影响,铁矿石产量有所下降,加之游资炒作等因素,导致铁矿石价格从5月份起快速上涨,该趋势一直延续到2021年上半年。2021年上半年在全球经济复苏以及货币宽松的宏观背景下,整个大宗商品市场价格整体上行,多数品种价格纷纷创下历史新高点,其中上半年铁矿石受到自身的基本面供需差以及品种结构性矛盾多重作用下,铁矿石价格突破历史高位。

2021年6月中国开始压减粗钢产量,各地出台减产政策响应十四五规划的双碳目标,加之7月份中国零售和工业产出的增速均低于预测值,进一步推动三季度中国南方钢铁企业铁矿石需求下滑,使得铁矿石价格出现了历史性的下跌。部分贸易商受到价格下跌的影响出现了违约的情形。

③全球铁矿石贸易行业发展前景:目前,铁矿石已是国际贸易量最大的大宗商品之一。铁矿石贸易行业也已经发展成熟,市场规模达万亿水平,形成了一批包括嘉能可、嘉吉、托克、瑞钢联、中信金属、厦门国贸等铁矿石年贸易量在千万吨以上的境内外企业,行业整体较为规范,呈现巨头林立、竞争充分的局面。

铁矿石主要供应国主要为巴西、澳大利亚等,主要需求国系以中国、韩国、日本为主的亚洲国家,资源地和需求地不匹配的情况将持续存在,铁矿石的贸易需求长期存在,行业发展前景较好。

3)我国铁矿石贸易行业的发展现状及前景:

①我国铁矿石贸易行业的市场基础:尽管我国有较高的铁矿石储量以及产量,但由于我国粗钢产量巨大,国内铁矿石供给难以满足需求。此外,随着国家供给侧改革的推进以及环保工作的加紧,落后的铁矿产能开始逐步退出市场,国内铁矿产能还存在下行趋势。自2015年开始,我国铁矿石产量不断下降。据中国冶金矿山企业协会报道,仅2016年前三季度有780多家中国铁矿石生产企业退出市场,占铁矿石企业总数的三分之一。受此影响,国内铁矿石产量近年来逐年减少。2018年,全年铁矿石原矿量产量约7.63亿吨,较2017年锐减37.91%,2019年和2020年,全年铁矿石原矿量产量小幅回升分别至8.44亿吨和8.67亿吨。

我国铁矿石还存在品位低的问题。我国铁矿石贫矿占多,平均品位仅为34.29%。与之对比,世界的铁矿石平均品位为48.42%。四大矿产商淡水河谷、力拓、必和必拓以及FMG的铁矿石平均品位更是分别高达53.60%、63.00%、54.66%以及59.67%。由于品位低的矿石在入炉前需要经过破损、研磨等步骤富选到合格品位,且品位越低的矿石,需要破碎和研磨到的粒度越小,消耗的成本越高,因此我国的铁矿石相对于国外的铁矿石而言,工业利用的价值较低。

由于国内铁矿石存在供给不足、品位较低等问题,我国铁矿石的对外依存度居高不下。根据中国冶金工业规划研究院统计,2015年我国铁矿石对外依存度首次超过80%。我国铁矿石进口贸易需求量长期处于高水平,铁矿石进口贸易行业具有良好的市场基础。2020年,我国铁矿石进口量约11.70亿吨。

②我国铁矿石贸易行业的市场结构:我国铁矿石贸易行业的市场结构主要由下游钢铁行业的行业特性所决定。尽管我国钢铁行业的行业集中度相比于其下游终端应用行业较高,但与国际钢铁大国相比,我国钢铁行业的行业集中度仍处于较低水平。据兰格钢铁网统计,2020年我国钢铁行业的CR10仅为39.38%,远低于日本、美国、韩国、俄罗斯、印度等其他主要产钢国。目前,我国钢铁行业整体呈现中小型钢铁企业数量较多,大型钢铁企业与中小型钢铁企业并存的格局。

不同规模的钢铁企业在进口铁矿石采购方式上有所不同,在我国钢铁行业特定的行业格局下,我国铁矿石贸易市场逐渐分化出长协货市场及现货市场。长协货市场的参与者主要为国内大型钢铁企业,包括宝武集团、沙钢集团以及首钢集团等。大型钢铁企业凭借自身生产规模所带来的大额且稳定的采购量以及在人才、资金等方面的优势,具备与国际铁矿石生产商直接进行谈判和交易的能力,这部分钢企一般与国际矿产商在年初签订长期协议。在协议中,双方根据当年各自的生产计划约定采购量(该采购量必须履行)。采购价格则以季度、半年度或年度进行谈判确定。通过长期协议的方式,大型钢铁企业铁矿石的供应一般能够满足自身生产需求。

现货市场的参与者主要为国内中小型钢铁企业及铁矿石贸易商。受限于自身生产规模,国内绝大多数中小型钢铁企业的铁矿石采购量和采购稳定性难以达到国际铁矿石生产商的门槛,不具备与其进行直接交易的条件,需通过贸易商进行采购。贸易商以市场需求为基础,与国际矿产商签订长期协议,进口后在国内港口以人民币结算的方式将现货销售给中小型钢铁企业,从而弥补中小型钢铁企业在采购规模、采购稳定性、人才队伍以及外汇等方面的劣势,间接地满足中小型钢铁企业的采购需求。此外,由于钢铁市场的波动,大型钢铁企业可能对年初制定的生产计划进行调整,从而导致年初在长期协议中约定的铁矿石采购量出现盈余或不足。贸易商的存在,使得大型钢铁企业能将盈余的铁矿石对外流通,同时贸易商也能向大型钢铁企业提供其库存不足的细分产品,从而协助大型钢铁企业进行库存优化,降低大型钢铁企业的原料库存压力,并使得优质资源在行业内得到再分配,提高行业的整体效益。

③我国铁矿石贸易行业的发展前景:目前,国内铁矿石贸易市场已逐渐发展成熟,不同性质的境内企业都积极地参与其中,包括五矿发展、中信金属等央企贸易商,厦门国贸、厦门象屿等地方国企贸易商以及瑞钢联等民营贸易商。其中,瑞钢联、中信金属、厦门国贸等大型企业的铁矿石年贸易量已达千万吨级别,与国际大宗商品贸易巨头相当。

随着中国“钢铁强国”战略的推进以及环保等方面的要求,钢铁行业将面临结构性调整,高品位的铁矿石也将成为行业的主流。未来我国铁矿石的对外依存度仍将保持高水平,铁矿石进口贸易行业的市场体量也将稳定提高,境内铁矿石贸易企业的贸易量仍有一定的上升空间,行业竞争力有望进一步提高,整体前景较好。