400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

1、生物产业发展概况及趋势:生物产业是21世纪创新最为活跃、影响最为深远的新兴产业,是我国战略性新兴产业的主攻方向,对于我国抢占新一轮科技革命和产业革命制高点,加快壮大新产业、发展新经济、培育新动能,建设“健康中国”具有重要意义。以发达国家为主的各国政府纷纷制定国家战略,加速抢占生物技术的制高点。美国政府在《国家生物经济蓝图》中,明确将“支持研究以奠定21世纪生物经济基础”作为科技预算的优先重点;欧盟在《持续增长的创新:欧洲生物经济》中,将生物经济作为实施欧洲2020战略,实现智慧发展和绿色发展的关键要素。德国政府发布《生物经济战略》,俄罗斯通过了《俄罗斯联邦生物技术发展综合计划(2012-2020)》,韩国制定了面向2016年的《生物经济基本战略》,日本政府将“绿色技术创新和生命科学的创新”作为国家的重点战略,加快推动生物技术产业革命性发展的步伐。

近年来,我国将生物产业定位为国家战略性新兴产业,不断加快生物产业创新发展步伐,培育生物经济新动力,促进生物工艺和产品在更广泛领域替代应用,培育高品质专业化生物服务新业态。国家先后颁布《“十三五”生物产业发展规划》《“十三五”生物技术创新专项规划》,明确了生物技术产业发展的总目标、主要任务,为国内生物技术产业发展指明了方向。

根据《“十三五”生物产业发展规划》,“十二五”以来,我国生物产业年复合增长率达到15%以上,保持快速增长,2015年产业规模超过3.5万亿元。该发展规划预计到2020年我国生物产业规模达到8-10万亿元,将成为国民经济的主导产业。

中金企信国际咨询公布的《2022-2028年中国酶制剂市场竞争策略及投资可行性研究报告》

2、酶制剂行业发展概况及趋势:生物酶、工业菌种的开发是生物制造产业的核心技术,堪称生物制造“芯片”,是实现国家重点研发计划“绿色生物制造”重点专项总体目标“构建具有自主知识产权的核心生物催化剂,建立现代生物制造产业的支撑技术与装备体系,打破国外专利壁垒,解决我国生物造产业的核心技术供给问题”的关键性技术。

酶制剂广泛应用于食品、洗涤、生物能源、饲料、医药、纺织以及造纸等行业,可以有效提高下游行业的生产效率,降低能源消耗,减少环境污染,是促进传统产业动能升级、实现“绿色发展”的主要推动力,具备显著的经济和环境效益。根据中金企信市场调研数据,2017年,全球酶制剂市场按应用领域分类,食品和饮料领域为规模最大的细分市场,占比26%;其次为生物燃料、洗涤剂以及饲料等领域,分别占比18%、14%以及12%。

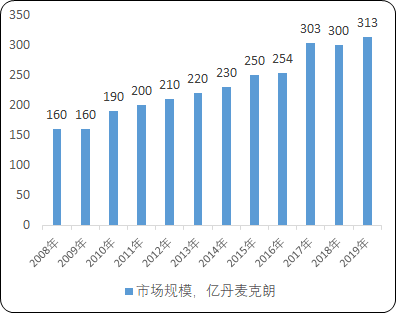

随着不断深入的研究开发和持续创新,生物酶制剂技术水平得到了快速提高,持续向各行业渗透,推动清洁生物加工方式的发展,并逐步实现对传统化学加工方式的替代,已成为21世纪最具发展前景的新兴生物产业之一。近年来,全球酶制剂市场规模逐年增加,根据中金企信统计数据,2019年全球酶制剂市场规模为312.63亿丹麦克朗(根据2019年美元兑丹麦克朗年均汇率1:6.53换算,约47.88亿美元),2008年至2019年复合年增长率为6.28%。

2008-2019年全球工业酶市场规模现状分析

数据统计:中金企信国际咨询

根据中金企信统计数,2020年全球酶制剂市场的价值估计为59亿美元,预计到2026年将达到87亿美元,复合年增长率为6.5%。

我国酶制剂工业起步较晚,大规模生产始于1965年无锡酶制剂厂的成立,最初主要生产淀粉酶、糖化酶为主的传统酶制剂产品。20世纪90年代,国外酶制剂大公司纷纷到中国建厂和合资,引进国外先进设备、优良菌种以及新型酶制剂,给中国酶制剂产业带来了机遇和挑战。这些企业带动了国内酶制剂工业的发展,使酶制剂进入了一个崭新阶段。但自20世纪90年代起,我国酶制剂技术和市场长期被诺维信(Novozymes)、杰能科(Genencor)以及帝斯曼(RoyalDSM)等跨国企业垄断,国内酶制剂产业长期受限于国外专利壁垒,几乎无自主产品。

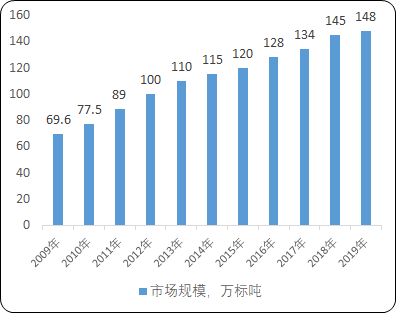

随着国内对生物酶研究的兴起、酶制剂生产技术的提高,国内酶制剂企业逐渐形成了自主研发能力,实现部分基础技术的突破。在新型生物酶领域,跨国企业拥有的新菌种、新基因等核心技术壁垒逐步被国内企业打破。国内企业陆续开发出了许多新的酶制剂产品并成功应用到多个领域,特别是饲用酶制剂已基本实现国产化,产品质量已达到或超过发达国家水平,在国内市场已基本替代价格昂贵的进口产品。根据中国生物发酵产业协会数据,我国酶制剂产量从2009年的69.6万标吨增加至2019年的148万标吨,呈逐年增长趋势。

2009-2019年中国酶制剂产量现状分析

数据统计:中金企信国际咨询

同时,随着我国酶制剂研发能力和发酵水平不断提高,国内许多酶制剂生产企业已经形成自主品牌,在国际市场上不断获得认可并形成出口。近年来,酶制剂出口量总体呈上升趋势。根据中国生物发酵产业协会数据,2018年,我国酶制剂产品出口9.3万标吨,出口额为3.7亿美元,同比增长3.7%,随着我国酶制剂自主知识产权的不断完善与提升,出口额预计将加速上升。

3、微生态制剂发展概况及趋势:微生态制剂又称益生菌,2001年,联合国粮农组织/世界卫生组织(FAO/WHO)将益生菌定义为“摄入量足够时对机体产生有益作用的活性微生物”。微生态制剂主要应用于饲料、养殖、种植、食品、保健及医药等行业。根据统计数,2019年全球益生菌市场规模为488.8亿美元,预计2027年将增长至944.8亿美元,年复合增长率为7.9%。

中金企信国际咨询公布的《2022-2028年中国微生态制剂市场研究及投资建议预测报告》

4、饲料用酶制剂市场现状:饲料添加剂是配合饲料的重要成分,重量占比小,但功能性强。随着养殖业和饲料工业的迅速发展,我国饲料添加剂的使用越来越广泛。饲料产量规模的提升是驱动饲料添加剂行业发展的基础动力。根据中国饲料工业协会《2020年全国饲料工业发展概况》数据,我国工业饲料2020年产量为25,276.1万吨,比2010年增长56.01%。长远来看,饲料及饲料添加剂行业仍将受益于人口增长和动物食品消费的增长趋势。根据联合国粮食及农业组织(FAO)的预计,到2050年世界人口数量将达到90亿,全球对于食品的需求量将上涨约60%。国际饲料工业协会(IFIF)预计全球动物性食品的需求增长速度将会更快:到2050年,肉类产品(家禽、猪、牛肉)的需求将会翻倍,乳制品和鱼类产品的需求将增长两倍。同时,我国的饲料添加剂普及率也有较大的提升空间。随着我国饲料和养殖行业集中度提升,规模化养殖以及工业饲料的进一步普及,将大大提升饲料添加剂的用量。

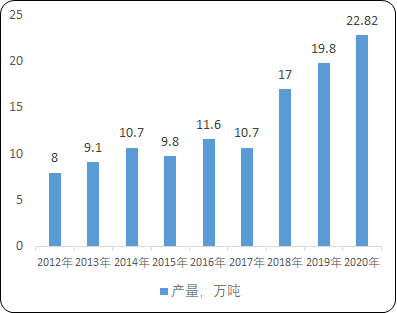

饲用酶制剂是我国酶制剂工业最早突破国际巨头技术垄断的领域,目前也是我国酶制剂工业发展较为成熟的领域。随着研究深入,人们对各种酶制剂作用机理和使用效果的认识更加深刻。国内饲用酶制剂产品最初为主要以助消化为目的的酶制剂,包括蛋白酶、脂肪酶、淀粉酶、植酸酶等,后逐步发展至以降解单一组分抗营养因子或毒物为目的的酶制剂,包括木聚糖酶、β-葡聚糖酶、纤维素酶等非淀粉多糖酶;以及以降解多组分抗营养因子为目的酶制剂,包括α-半乳糖苷酶、β-甘露聚糖酶、果胶酶等。除促进消化吸收、降低抗营养因子等基础营养功能外,近年来饲用酶制剂在调节肠道健康、杀菌抑菌等方面的功能也逐步被发掘,几类新型酶制剂开始得到重视并应用,比如,非淀粉多糖酶可以调节动物肠道健康,葡萄糖氧化酶、溶菌酶可以杀菌抑菌等。发展至今,我国商业化的饲用酶制剂已达20余种,酶制剂在饲料工业中得到了较为广泛的应用。根据中国饲料工业协会历年统计,国内饲用酶制剂2020年产量约22.82万吨,相比2012年8万吨产量,复合年增长率为14.00%。

中金企信国际咨询公布的《2022-2028年中国饲料用酶制剂市场调研及发展趋势预测报告》

2012-2020年中国饲用酶制剂产量现状分析

数据统计:中金企信国际咨询

我国饲料加工行业以及养殖行业长期以来面临着食品安全、粮食战略安全以及环境污染等三大亟待解决问题,饲用酶制剂作为解决上述三个问题的有效途径,得到饲料和养殖业的逐步重视。近年来,我国饲料及饲料添加剂行业开始逐渐转向“安全、高效、环保”生物饲料,饲用酶制剂新技术和新品种不断得到运用,饲用酶制剂预计将呈现出加速发展趋势。